����

����

������ࣺzhangyuqiong ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����������2009�꾭��ʦ�����ٿ�ǰ����ע������˵��

�����Ƽ���2009�꾭��ʦ��ǰ���ר�⣺ͨ�رر�������ƪ��

����һ�����ʾ���

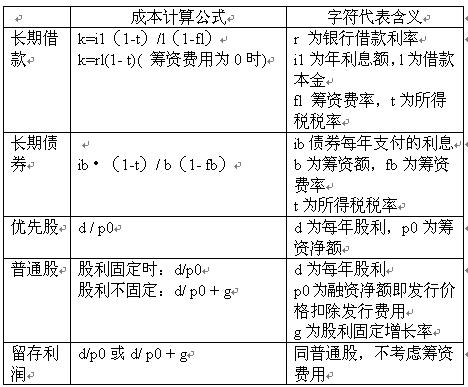

����(һ) �ʱ��ɱ�

����1. �ʱ��ɱ��ĸ���D�D����

����ע��(�ʱ��ĸ���)�ʱ��Ǿ�Ӫ����ҵ�ı�Ǯ��

�����ʱ��ɱ���ָ��ҵ���ʺ�ʹ���ʱ����и��Ĵ��ۡ�

�����˴����ʱ���ָ��ҵ���O�ij����ʱ���������Ȩ�ʱ��ͳ���ծȨ�ʱ���

����2. �ʱ��ɱ������ݨD�D����

�����ʱ��ɱ��Ӿ������Ĺ����������������ʷ��ú����ʷ��á�

�������ʷ�����ָΪȡ���ʱ������ĸ��ַ��ã�����Ϊ���й�Ʊ��ծȯ֧����ӡˢ�ѡ����������ѣ�������н��ڻ��������������õȡ�ͨ���ڳ���ʱһ��ȫ��֧���������ʹ����в��ٷ�����������ڹ̶��Ե��ʱ��ɱ���

�������ʷ�����ָΪʹ���ʱ��������ķ���(�������ծȯ��Ϣ)�����ʱ��ɱ�����Ҫ���ݡ��Ǿ����Եģ�����ʹ���ʱ������Ķ��ٺ�ʱ�ڵij��̶��䶯��������ڱ䶯�ʱ��ɱ���

����3. �ʱ��ɱ�������

�����ʱ��ɱ�����ҵ��һ�ֺķѣ�������ҵ�����油����ͨ������ֱ�ӱ���Ϊ�����ɱ�����ֻҪ�����Ԥ�������������

��������ҵ�ʱ���ֵ��ϵ�����ҵ�ʱ���ֵ���ʱ��ɱ��Ļ��������ʱ��ɱ��Ȱ�������ʱ���ֵ�ְ���Ͷ�ʵķ��ռ�ֵ�����з��յ������£��ʱ��ɱ�Ҳ��Ͷ����Ҫ��ı�Ҫ�ر��ʡ�

����4. �ʱ��ɱ��ʵļ���

����(1) �����ʱ��ɱ��ʨD�D����

���������ʱ��ɱ���ָijһ����ʵ����ʷ����뾻���ʶ�ı��ʡ�

����k=d/(p-f)��k=d/p(1-f)

�������У�k-�ʱ��ɱ���;d-���ʷ��ö�(��������Ϣ);p-���ʶ�;f-���ʷ���;f-���ʷ��ʡ�

�����ɼ��������ʱ��ɱ��ʵĸߵ�ȡ�������ʷ��á����ʷ��úͳ��ʶ

��������7-1(��ѡ��2006����)�ʽ�ɱ�һ�����������ʾ������ʾΪ(��)�ı��ʡ�

����a.���ʷ������������ b.���ʷ������������

����c.���ʷ�����ʵ�ʳ���ʽ� d.���ʷ�����ʵ�ʳ���ʽ�

�����𰸣�c

����������(��p213ԭ��)�����ʱ��ɱ���ָijһ����ʵ����ʷ����뾻���ʶ�(��ʵ�ʳ���ʽ�)�ı���(c)��(ע��2007���ġ����̹���רҵ֪ʶ��ʵ���У����ʱ��ɱ��������ʽ�ɱ�)

����1) ����ծȨ�ʱ��ɱ��ʵļ��������

�������ڽ�������;

��������ծȯ����ҵծȯ�ʱ��ɱ��е���Ϣ����������˰ǰ��֧�������ʷ���(�����з�)һ��ϸߣ���������ѡ�ע��ѡ�ӡˢ�ѡ����зѺ������ѵȡ�

��������7-2(��ѡ��ϰ��1)��������������������£���˾����˰�ʽ��ͻ�ʹ��˾����ծȯ���ʱ��ɱ�( )��

����a.���� b.�½� c.���� d.��ȷ��

�����𰸣�a

����������(��p214)ծȯ�ʱ��ɱ��ʼ��㹫ʽ�еķ�����ib(1-t)���ɼ���˾����˰��t���ͻ�ʹծȯ�ʱ��ɱ������(a)��

����2)��Ȩ�ʱ��ɱ��ʵļ��������

������ͨ���ʱ��ɱ��ʣ�����������˼·��

������һ���ù�������ģ�ͣ���Ϊ�̶��������ߺ̶���������������������µļ��㹫ʽ;

����������ʱ��ʲ�����ģ�ͣ���Ϊ��Ʊ���ʱ��ɱ���Ϊ��ͨ��Ͷ�ʵı�Ҫ�����ʣ�����ͨ��Ͷ�ʵı�Ҫ�����ʵ������ձ����ʼ��Ϸ��ձ����ʣ���ʽΪ��

����kc=rf +��(rm -rf)

�������У�rf Ϊ���ձ�����;rmΪ�г�������;��Ϊ����ϵ��

����Ҳ����ծȯͶ�ʱ����ʼӹ�ƱͶ�ʷ��ձ����ʡ���Ʊ�ı�Ҫ�����ʿ�����ծȯ���ʵĻ������ټ��Ϲ�ƱͶ�ʸ���ծȯͶ�ʵķ��ձ����ʡ�

�������ȹ��ʱ��ɱ��ʣ����ȹ�ͨ��ÿ��֧��������ȣ��ڳ�����Ӫ�����£��ɽ����ȹɵ��ʱ��ɱ���Ϊ�����������ֵ������㹫ʽΪk=d/p0

�������������ʱ��ɱ��ʣ���������(��������)���ɹ�˾˰�������γɣ����ڹ�Ȩ�ɱ�����һ�ֻ���ɱ�����ɱ��ʵļ��㷽������ͨ�ɻ���Ҫͬ��ֻ�Dz����dz��ʷ��á�

���������ʱ��ɱ��ʼ��㹫ʽһ����

����ע�����������ʽ�У����ϳ����������ҵ����dz��ڽ��ͳ���ծȯ���㣬�����������ʱ��ɱ����㹫ʽһ��Ҫ�ص����ա�

��������Ƽ���2009���м�����ʦ���Թ��̹���Ԥ���⼰�����߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

���߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

| ѧ | ����ѧϰ �÷ֽ� |

˽�̾����� | ||||

| ǿ��ѧϰ ��ֽ� |

��Ҫ���������� | |||||

| �� | �����ѵ ���ֽ� |

8����ʦ��Ѻ�� | ||||

| �� | ��ǰ�ռ� ���ֽ� |

ͨ�رر�200�� | ||||

| ��ǰ3Сʱ��ѵ�� | ||||||

| ר��� | ���û����� ͼ��/������ר�� |

|||||

| רҵ�Σ� ����ר��ר�� |

||||||

| ���� ������� ¥680/�� |

ÿ��һ�� |

|||||

ÿ�մ���� |

||||||

�½�ˢ�� |

||||||

| ����� ������� ¥980/�� |

������� |

|||||

��Ƶ���� |

||||||

�������״� |

||||||

| ������ ������� ¥1680/�� |

ͨ�رر�200�� |

|||||

��ʦ��Ѻ8�� |

||||||

| ��ѧ���� | �γ̽��� | |||||

| ȫ��ѧϰ�ƻ��� | ||||||

| �˹���ѧ���� | ��һ��һ �����ζ�ѧ 7��13���ģʽ |

|||||

| ��ʦ�� һ��һ���� |

||||||

| ���Ʒ��� ���Ǵ��ݰ� |

���Ǵ��ݿ� ¥980 | |||||

| ר��ͻ�ư� ¥1360 | ||||||

| �ڿ���Ȩ | �����˷� | |||||

| �������� | ����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

|||

| �γ���Ч�� | 2024��11��30�� | 2025��11��30�� | 2024��11��30�� | 2024��11��30�� | ||

| �ײͼ۸� | ȫ��:��4680 ����:��2880 |

ȫ��:��9880 ����:��5980 |

ȫ��:��1580 ����:��880 |

ȫ��:��1080 ����:��680 |

||