ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

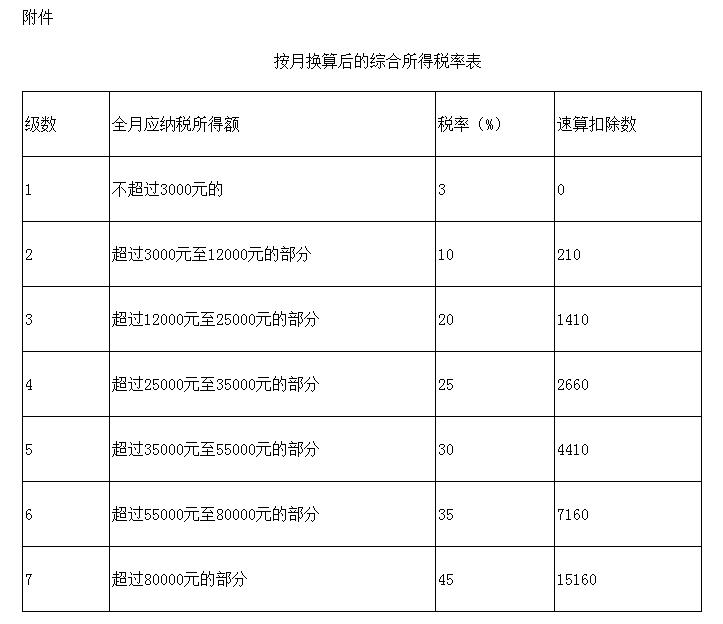

���ڸ�������˰���ĺ��й��Ż������ν������֪ͨ

�����ڸ�������˰���ĺ��й��Ż������ν������֪ͨ���������ο����������Ѷ����Ϣ��������������ҵ�ʸ�������

���ڸ�������˰���ĺ��й��Ż������ν������֪ͨ

��ʡ����������ֱϽ�С��ƻ������в�����(��)������˰���ָܾ�ʡ����������ֱϽ�С��ƻ�������˰��֣��½�����������Ų����֣�

����Ϊ�᳹��ʵ�ĺ�ġ��л�������������˰�������ֽ���������˰�Ż������ν��й�����֪ͨ���£�

����һ������ȫ��һ���Խ���������ҵ��������ȼ�Чн�����ڶ�����������ڽ���������

����(һ)�������ȡ��ȫ��һ���Խ��𣬷��ϡ�����˰���ֹܾ��ڵ�������ȡ��ȫ��һ���Խ���ȼ������ո�������˰���������֪ͨ��(��˰����2005��9��)�涨�ģ���2021��12��31��ǰ�������뵱���ۺ����ã���ȫ��һ���Խ����������12���µõ���������ձ�֪ͨ�������»������ۺ�����˰�ʱ�(���¼���¶�˰�ʱ�)��ȷ������˰�ʺ�����۳���������������˰�����㹫ʽΪ��

����Ӧ��˰��=ȫ��һ���Խ������������˰��-����۳���

�����������ȡ��ȫ��һ���Խ���Ҳ����ѡ���뵱���ۺ����ü�����˰��

������2022��1��1���𣬾������ȡ��ȫ��һ���Խ���Ӧ���뵱���ۺ����ü�����ɸ�������˰��

����(��)������ҵ������ȡ����ȼ�Чн�����ڶ�����������ڽ��������ϡ�����˰���ֹܾ���������ҵ��������ȼ�Чн�����ڶ�����������ڽ������ո�������˰�����֪ͨ��(��˰����2007��118��)�涨�ģ���2021��12��31��ǰ�����ձ�֪ͨ��һ����(һ)��ִ��;2022��1��1��֮�������������ȷ��

���������������й�˾��Ȩ����������

����(һ)�������ȡ�ù�Ʊ��Ȩ����Ʊ��ֵȨ�������Թ�Ʊ����Ȩ�����ȹ�Ȩ����(���¼�ƹ�Ȩ����)�����ϡ�����������˰���ֹܾ��ڸ��˹�Ʊ��Ȩ�������ո�������˰�����֪ͨ��(��˰��2005��35��)��������������˰���ֹܾ��ڹ�Ʊ��ֵȨ���ú������Թ�Ʊ�������ո�������˰�й������֪ͨ��(��˰��2009��5��)��������������˰���ֹܾ��ڽ�������������ʾ�����й�˰���Ե������ƹ㵽ȫ����Χʵʩ��֪ͨ��(��˰��2015��116��)��������������������˰���ֹܾ������ƹ�Ȩ�����ͼ�������й�����˰���ߵ�֪ͨ��(��˰��2016��101��)��������(һ)��涨����������ģ���2021��12��31��ǰ�������뵱���ۺ����ã�ȫ��������ۺ�����˰�ʱ���������˰�����㹫ʽΪ��

����Ӧ��˰��=��Ȩ�������������˰��-����۳���

����(��)�������һ����˰�����ȡ����������(������)��Ȩ�����ģ�Ӧ�ϲ�����֪ͨ�ڶ�����(һ)��涨������˰��

����(��)2022��1��1��֮��Ĺ�Ȩ��������������ȷ��

�����������ڱ���Ӫ��Ա��֤ȯ������Ӷ�����������

��������Ӫ��Ա��֤ȯ������ȡ�õ�Ӷ�����룬�����������ã��Բ�����ֵ˰���������20%�ķ��ú�����Ϊ����������ȥչҵ�ɱ��Լ�����˰�Ѻ��뵱���ۺ����ã�������ɸ�������˰������Ӫ��Ա��֤ȯ������չҵ�ɱ�����������25%���㡣

�����۽�����������Ӫ��Ա��֤ȯ������֧��Ӷ������ʱ��Ӧ���ա���������˰�۽��걨�����취(����)��(����˰���ֹܾ���2018���61��)�涨���ۼ�Ԥ�۷�����Ԥ��˰�

�����ġ����ڸ�����ȡ��ҵ���ְҵ��������

�������˴ﵽ���ҹ涨���������䣬��ȡ����ҵ���ְҵ��𣬷��ϡ�������������Դ��ᱣ�ϲ�����˰���ֹܾ�����ҵ���ְҵ����������˰�й������֪ͨ��(��˰��2013��103��)�涨�ģ��������ۺ����ã�ȫ�������Ӧ��˰����а�����ȡ�ģ������¶�˰�ʱ�������˰;������ȡ�ģ�ƽ����̯������£���ÿ����ȡ�������¶�˰�ʱ�������˰;������ȡ�ģ������ۺ�����˰�ʱ�������˰��

����������������Ӷ�һ������ȡ���������˻��ʽ𣬻������������ָ���������˻��̳���һ������ȡ���������˻��������ۺ�����˰�ʱ�������˰���Ը��˳���������ԭ����һ������ȡ�������˻��ʽ�����ģ������¶�˰�ʱ�������˰��

�����塢���ڽ���Ͷ���ϵ����ǰ���ݡ��ڲ�������һ���Բ������������

����(һ)���������˵�λ����Ͷ���ϵȡ��һ���Բ�������(�������˵�λ���ŵľ��ò�����������Ѻ�����������)���ڵ�������ְ��ƽ������3���������ڵIJ��֣�������������˰;����3������IJ��֣������뵱���ۺ����ã����������ۺ�����˰�ʱ���������˰��

����(��)���˰�����ǰ����������ȡ�õ�һ���Բ������룬Ӧ���հ�����ǰ������������������������֮��ʵ�������ƽ����̯��ȷ������˰�ʺ�����۳��������������ۺ�����˰�ʱ���������˰�����㹫ʽ��

����Ӧ��˰��={��(һ���Բ�������°�����ǰ�����������������������ʵ�������)-���ÿ۳�����������˰��-����۳���}��������ǰ�����������������������ʵ�������

����(��)���˰����ڲ�����������ȡ�õ�һ���Բ������룬���ա�����˰���ֹܾ��ڸ�������˰�й����������֪ͨ��(��˰����1999��58��)�涨������˰��

�����������ڵ�λ�ͼ���ְ���۷�������

������λ�����ڹ��û���ɱ��۸����ס����ְ����ְ����˶���֧���IJ�۲��֣����ϡ�����������˰���ֹܾ��ڵ�λ�ͼ���ְ���۷��йظ�������˰�����֪ͨ��(��˰��2007��13��)�ڶ����涨�ģ������뵱���ۺ����ã��Բ���������12���µõ�����������¶�˰�ʱ�ȷ������˰�ʺ�����۳���������������˰�����㹫ʽΪ��

����Ӧ��˰��=ְ��ʵ��֧���Ĺ����ۿ���ڸ÷��ݵĹ��û���ɱ��۸�IJ�������˰��-����۳���

�����ߡ������⼮�����йؽ���������

����(һ)2019��1��1����2021��12��31���ڼ䣬�⼮���˷��Ͼ�����������ģ�����ѡ�����ܸ�������˰ר��ӿ۳���Ҳ����ѡ���ա�����������˰���ֹܾ��ڸ�������˰�������������֪ͨ��(��˰��1994��20��)��������˰���ֹܾ����⼮����ȡ���йز��������������˰ִ�������֪ͨ��(��˰����1997��54��)�͡�����������˰���ֹܾ����⼮����ȡ�ø۰ĵ���ס���Ȳ��������������˰��֪ͨ��(��˰��2004��29��)�涨������ס������������ѵ���ѡ���Ů�����ѵȽ�����˰�Ż����ߣ�������ͬʱ���ܡ��⼮����һ��ѡ����һ����˰����ڲ��ñ����

����(��)��2022��1��1�����⼮���˲�������ס������������ѵ���ѡ���Ů�����ѽ�����˰�Ż����ߣ�Ӧ���涨����ר��ӿ۳���

�����ˡ��������ν������⣬������������˰�Ż�����������ԭ�ļ��涨ִ�С�

�����š���֪ͨ��2019��1��1����ִ�С������ļ����ļ�����ͬʱ��ֹ��

����(һ)������������˰���ֹܾ��ڸ��������˵�λ����Ͷ���ϵȡ�õ�һ���Բ������������������˰�����֪ͨ��(��˰��2001��157��)��һ��;

����(��)������������˰���ֹܾ��ڸ��˹�Ʊ��Ȩ�������ո�������˰�����֪ͨ��(��˰��2005��35��)��������(һ)��;

����(��)������������˰���ֹܾ��ڵ�λ�ͼ���ְ���۷��йظ�������˰�����֪ͨ��(��˰��2007��13��)������;

����(��)��������������Դ��ᱣ�ϲ�����˰���ֹܾ�����ҵ���ְҵ����������˰�й������֪ͨ��(��˰��2013��103��)��������1��͵�3��;

����(��)������˰���ֹܾ��ڸ����Ϲ���Ʊ���м�֤ȯ���ӹ���ȡ���ۿۻ��������й����ո�������˰�����֪ͨ��(��˰����1998��9��);

����(��)������˰���ֹܾ��ڱ�����ҵӪ��Ա(�ǹ�Ա)ȡ�õ����������������˰�����֪ͨ��(��˰����1998��13��);

����(��)������˰���ֹܾ��ڸ��������Ͷ���ͬȡ�þ��ò��������ո�������˰�����֪ͨ��(��˰����1999��178��);

����(��)������˰���ֹܾ��ڹ�����ҵְ�������Ͷ���ͬȡ��һ���Բ������������������˰�����֪ͨ��(��˰����2000��77��);

����(��)������˰���ֹܾ��ڵ�������ȡ��ȫ��һ���Խ���ȼ������ո�������˰���������֪ͨ��(��˰����2005��9��)�ڶ���;

����(ʮ)������˰���ֹܾ��ڱ���Ӫ��Աȡ��Ӷ�����������������˰�����֪ͨ��(��˰����2006��454��);

����(ʮһ)������˰���ֹܾ��ڸ��˹�Ʊ��Ȩ���ý��ɸ�������˰�й�����IJ���֪ͨ��(��˰����2006��902��)���������ڰ���;

����(ʮ��)������˰���ֹܾ���������ҵ��������ȼ�Чн�����ڶ�����������ڽ������ո�������˰�����֪ͨ��(��˰����2007��118��)��һ��;

����(ʮ��)������˰���ֹܾ��ڸ�����ǰ����ȡ�ò��������������˰����Ĺ��桷(����˰���ֹܾ���2011���6��)�ڶ���;

����(ʮ��)������˰���ֹܾ���֤ȯ������Ӷ���������ո�������˰����Ĺ��桷(����˰���ֹܾ���2012���45��)��

��������˰���ܾ�

2018��12��27��

ɨ��/������ά�����������ͨ��

�����ҵ���������|������������������ҵ�ʸ�����

- ��ѵ�γ�

- ����γ̱������>>

| �γ���� | ������ʦ | �ػῼ�� ������

�γ�ʱ����20Сʱ/�� ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

ר�� ������

�γ�ʱ����3Сʱ/�� ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

���� ������

�γ�ʱ����3Сʱ/�� ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

�ڲ� ���ϰ�

�γ�ʱ����6Сʱ/�� ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

���� |

|---|---|---|---|---|---|---|

���� ���� |

���� |

���� |

���� |

|||

| ��ʱ���� | 20Сʱ | 3Сʱ | 3Сʱ | 6Сʱ | ||

| ���ɷ��� | ���� | ���� | ||||

| ˽ļ��ȨͶ�� | ���� | ���� | ||||

| ֤ȯͶ�� | ��ī | ���� |

���߿γ� |

2022��ȫ�̰� |

||

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ����� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ����� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ����� |

||

���߿γ� |

2022��ȫ�̰� |

||

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ����� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ����� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ����� |

||

| �γ����� | ��ʵ������ | �ػῼ�㾫����

�γ�ʱ����20h/��

ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

|

| �ѵ�ͻ�ƽ� | ר��������

�γ�ʱ����3h/��

ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

||

| �ռ����ֽ� | ���㴮����

�γ�ʱ����3Сʱ/��

ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

||

�ڲ����ϰ�

�γ�ʱ����6Сʱ/��

ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

|||

| VIP���⡤����ˢ�� | ���� ������� |

ÿ��һ�� |

|

�������

|

|||

ģ�����

|

|||

| ����� ������� |

�̲�ͬ�� |

||

������Ƶ���� |

|||

| ������ ������� |

��Ƶ����

|

||

�������״�

|

|||

| ���⸨������ | �����

|

||

| VIP�������� | �������� | �γ̽��� | |

| VIP�콢���� | ˽�˶��Ʒ��� | ѧ������ | |

| PMARѧϰ�滮 | |||

| ������ѧϰ���� | |||

| ѧϰ����ͳ�� | |||

| ������ַ��� | |||

| VIPѫ�� | |||

| �ڵ��Ͽ� | ���Ե���ʱ���� | ||

| VIPֱ������ | |||

| �Ͽ����� | |||

| ���ϵͳ | �γ���Ƶ����Ƶ���������� | ||

| �ֻ�/ƽ��/���� ��ƽ̨���� | |||

| �������ط� | |||

| �γ���Ч�� | 12���� | ||

��ֵ���� |

����2021��ȫ���γ� | ||

| �ײͼ۸� | ȫ��:��299 ����:��298 | ||

���˱��ĵ����ѻ�����

��˽ļͶ�ʻ���������ڲ�����ָ��(�л�Э��[2016]23��) (2020-11-12 16:48:13)

��˽ļͶ�ʻ������ҵ������취(�л�Э��[2017]21��) (2020-11-12 16:41:10)

������Ӫ�������乤����Ա�����ҵʵʩϸ�� (2020-11-12 16:39:12)

��˽ļͶ�ʻ�����Ϣ��¶�����취���л�Э�֡�2016��21�� (2020-11-12 16:34:54)

�����ڷ������й�֤ȯ�ڻ��г�����Ʒ������Э�顷��֪ͨ (2018-12-28 8:55:10)

����˰�ĸ�֮�����ս�������ô��? (������) (2018-12-28 9:32:32)

��˽ļͶ�ʻ������ҵ������취(�л�Э��[2017]21��) (2020-11-12 16:41:10)

������Ӫ�������乤����Ա�����ҵʵʩϸ�� (2020-11-12 16:39:12)

��˽ļͶ�ʻ�����Ϣ��¶�����취���л�Э�֡�2016��21�� (2020-11-12 16:34:54)

�����ڷ������й�֤ȯ�ڻ��г�����Ʒ������Э�顷��֪ͨ (2018-12-28 8:55:10)

����˰�ĸ�֮�����ս�������ô��? (������) (2018-12-28 9:32:32)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

���ɷ��桢������淶

����1005��ʱ

�������ϴ�

30956����ѧ

֤ȯͶ�ʻ������֪ʶ

����492��ʱ

�������ϴ�

235590����ѧ

��ȨͶ�ʻ������֪ʶ

����567��ʱ

�������ϴ�

79312����ѧ

���ڡ������г�

����597��ʱ

�������ϴ�

82572����ѧ

���������

����4431��ʱ

�������ϴ�

357865����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�����ҵ�ʸ�������

- �����ҵ������Ŀ����

- ������ѵ

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ��������������ҵ�ʸ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر������ҵ�ʸ��������ݣ���ע��������