ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�������������й�֤ȯ����ӡ��˰��ǰ��������������õ����ݣ�����������xyzhengquan�����й�ע������Ȩ���������ݣ�һ�����գ�

����֤ȯ����ӡ��˰��1990��Ϊ���ƹ�Ʊ�����ȶ������ġ��ҹ���һ��ʼ�Ͱ��м�֤ȯ��Ϊһ�ַ���Ȩ��֤������ӡ��˰����˰��������������ӡ��˰��ȡ��֤ȯ����˰���ҹ���֤ȯ����ӡ��˰��ʵ����ʵ����֤ȯ����˰����������������30�����ƻ����������������г������������ض�Ԫ�������¾���ת�����е�Ũ��ɫ�ʡ���Ҳ��ʹ��֤ȯ����ӡ��˰��Ϊһ��������������ȱʧ������˰Ŀ��

�����ҹ�֤ȯ����ӡ��˰�������֤ȯ���������ڵصĵط����������ģ�֤ȯ����ӡ��˰����ʼ��1990�ꡣ��1990����1994�꣬���е�����ļ���������˰Ŀ��Ϊ��ӡ��˰��;��1995��֮�ſ�ʼ������ļ��н�����˰Ŀ��֮Ϊ��֤ȯ����ӡ��˰����

����1990��6��28�������а䲼�ġ����ڶԹ�Ȩת�ú��˳��й�Ʊ������˰�����й涨����1991��10��3���Ϻ���˰��֡����ڶԹɷ�ת���������ӡ��˰��ʵʩ�취����1992��6��12�չ���˰���ֺܾ������ί�����ڹɷ����Ե���ҵ�й�˰����������й涨��������Ϊֹ�й�֤ȯ����ӡ��˰���Բ鵽������Ĺٷ��������������¡����ڿ�ʼ����֤ȯ����ӡ��˰ʱ���ҹ�˰�����й�ӡ��˰�ķ���ֻ��1988��8�¹���Ժ(������������)�䲼�ġ��л�����ӡ��˰�����������������в���֤ȯ����ӡ��˰��һ˰Ŀ��

����ӡ��˰��˰�շ��ɶ�����������ĺ����ǣ����Ծ��û�;��ý�����������ƾ֤����ӡ�������յ�˰�֡���

�����ҹ��й�ӡ��˰�����ݵķ��ɣ�������ֻ��1988��8��6�չ���Ժ�䲼�ġ��л�����ӡ��˰������������

�����ҹ�1988��䲼�ġ��л�����ӡ��˰�����������涨�ˣ�����Ȩת����ݡ�ΪӦ��˰ƾ֤���ڲ�����1988��09��29�շ����ġ��л�����ӡ��˰��������ʩ��ϸ���У�����Ϊ���������ڶ�����˵�IJ�Ȩת����ݣ���ָ��λ���˲�Ȩ���������̳С����롢�������ָ����������ݡ���

������˵����ӡ��˰��һ��ƾ֤˰��ƾ֤��һ��ֽ�����壬����������˵�ġ���ݡ���

���������л�����ӡ��˰���������������ġ�ӡ��˰˰Ŀ˰�ʱ��������оٵ�13��˰Ŀ��˰�ʶ������֮�������ǧ��֮һ֮��(������������֮�������֮��֮��).

����ӡ��˰��ƾ֤˰��Ŀǰ�ҹ����ڰ�����������֤ȯ�����ڵ���Ϊ˰��������ʵ��ϵ��˰�����á��������ݣ���Ȼ������ʮ�ֿ�ѧ��

����1990���ϰ��꣬���к�����֤ȯ��������δ���������ȱ�����ƺͼ�ܵij���֤ȯ���ȴ�����Ծ��֤ȯ�г��ϵľ��û��Ȼ�����������棬�����������Ȼ������һ������˰�ա�����ʱ����֤ȯ����ӡ��˰���˰Ŀ�����������ȴ���ǽ���Ϊ�˲������룬������Ҫ�ǵط�����Ϊ�˵��س�����ʼ��֤ȯ�г��������ֵġ����ȵ�Ͷ����Ϊ����

�����ݵ���ͳ�ƣ���1990��4�£����ڷ�չ���й�Ʊ�۸�Ϊÿ��176.78 Ԫ���Ƚӽ���ʵ�ʼ�ֵ�ķ��м۸�������784%;4�²�ɺ�6��ĩ�����ǵ�ÿ��24.85Ԫ����4��ʱ�ļ۸�����598%������6�µף��������ֹ�Ʊ����������ǣ������Ʊÿ��83Ԫ���ȷ��м۸�����730%;��ƹ�Ʊÿ��7.13Ԫ���ȷ��м۸�����613%;�����Ʊÿ��8.76Ԫ���ȷ��м۸�����776%;ԭҰ��Ʊÿ��53.21Ԫ���ȷ��м۸�����432%��

�������ǡ������ձ�����ˡ����ڹ��п��ȣ�DZ�����⿰�ǡ��������࣬˵��Ʊ�г�ʹ������ȥ¥��;�������ί���й������������С�������������������ϵ����飬��1990��5����Ѯ�������֤ȯ�г����е��顣

�����������������������֤ȯ����ӡ��˰�Ĵ���1990��5�£��������ί���й��������С���������������֯�����ڵ����ϵ�����ĵ��鱨���о���ô���飺��˰�վ����̨��1987�꣬�����г�̨�˲��˰�ͺ���˰����һ��û���ܹ�ʵ�У���Ҫ�Ǽ�˰���������գ����⽻�ײ�����˰������Ӧ���쿼�dz�̨ӡ��˰��Ϣ�������˰����˰�ոܸ˵���˽��������ߵ����⡱������ʱ�����Ժ������������ʾ������������ͬ�й���������������ϵ����飬��1990��7��3����7��17�ո����ڽ��е��������������߽�����Ҳ�С����ӡ��˰���˹�Ϣ�������˰�ʡ���һ��ɼ���ʱ����͵ط������ij�������Ҫ��Ϊ��ά�����ȶ����ڷ�չ��֤ȯ�г����ʶȵ��ڳ������档

����1990��6��28�գ������������������֤ȯ�г��ƶ��ġ����ڶԹ�Ȩת�ú��˳��й�Ʊ������˰�Ĺ涨���о�ͬʱ�����˶Ը��˳��й�Ʊ�������ո����������˰�Ĺ涨������ӡ��˰����ط�˰��֮һ�����Եط������������о����������;ͬʱ����ӡ��˰����ƾ֤˰������Ϊ˰������ʱ�Ĺ�Ʊ���ײ��õĻ��Ǿ��С�����ƾ֤��(��Ʊ)��������ֽ�����ġ���ݡ�ת�ý��������ʽ�����֤ȯ����ӡ��˰ʵ�����������еط����������������Ľ����¡��ھ������Ƹĸ��Լ��ɷ��ƺ�֤ȯ�г���չ�����У�������ӡ��˰�����ӡ����������һ��ʵ������ȫ��ͬ��ӡ��˰����˰Ŀ������������ʱֻ�ǰ��й�����Ĭ���˵ط�������ȡ���˰Ŀ��ҽ���г��Ĺ�����Ϊ��

����֤ȯ����ӡ��˰������1990��7��1��������֤ȯ�г���ʼ��������������Ʊ�߰��ɽ�����6�뵥���ɡ�ͬ��11�£������жԹ�Ʊ��Ҳ����6���ӡ��˰���ҹ�֤ȯ�г�˫������ӡ��˰����ʷ��ʼ������Ϊ��ˣ�1990��12��8��������ָ����ʼ���£��Դ˿�ʼ9���µij�����9�����У���������ֵĨȥ�߰˸��ڣ���ֵֻʣ35���ڡ����ǣ�������������1991��9�³�����2��Ԫ�ʽ����ܾ��е�ͬʱ������1991��10�½�ӡ��˰���µ���3�롣�Ϻ�����������֤ȯ����ӡ��˰ȡ�þ���Ļ����ϣ���1991��10��3�շ��������ڶԹɷ�ת���������ӡ����ʵʩ�취��Ҳ��ʼ�Թ�Ʊ����ʵ��˫�����գ�˰��Ϊ3�롣

����1992��6��12�գ�����˰���ֺܾ������ί�����·������ڹɷ����Ե���ҵ�й�˰����������й涨������ȷ�涨�˹ɷ����Ե���ҵ����ᷢ�еĹ�Ʊ�����̳С������������Ĺ�Ȩת����ݣ���������ʱ�ɽ���������˫�������˷ֱ�3���˰�ʽ���ӡ��˰��

����1994�꣬�ҹ���ʼ����˰�Ƹĸ����Ժ�����ˡ�����ʵ�з�˰�Ʋ����������Ƶľ���������������������У�����˽�֤ȯ�г��ϵ�ӡ��˰�����֤ȯ����˰�������յ����룬���涨����˫������3�룬��߿��ϸ�1%���ڸþ�����ͬʱ����������֤ȯ����˰����Ϊ����ط�����˰��������͵ط�����������50%��

��������������������������������ڵ�ʱ�����������죬�Ժͷ�˰�Ƹĸ������ġ�����˰�Ƹĸ﷽������������һ����̨���ľ�������֤ȯ����˰���������û����ʽ���������dz���ֵ��ǣ�(֤ȯ����)ӡ��˰ȴ�Ӵ����ա�����ʵ�з�˰�Ʋ����������Ƶľ������ɵط�˰�ij�������ط�����˰�����Ӵ��ڹٷ��ļ�����ʽ�ɡ�ӡ��˰���ij�Ϊ��֤ȯ����ӡ��˰�����˺��ҹ�֤ȯ����ӡ��˰˰�ʼ�����������������ӡ��˰֮����ʵ��Ӧ��Ϊ֤ȯ����˰������˰Ŀȴһֱ���������졣

�����ɴ˿ɼ���֤ȯ����ӡ��˰��1990��Ϊ���ƹ�Ʊ�����ȶ������ģ���ʵ���Ͼ���֤ȯ����˰��

�������ҹ�ȴ��һ��ʼ���м�֤ȯ��Ϊһ�ַ���Ȩ��֤������ӡ��˰����˰��������������ӡ��˰��ȡ��֤ȯ����˰����˾��ҹ�Ŀǰ֤ȯӡ��˰���ԣ���ʵ���Ǿͽ�����Ϊ��˰����ˣ������ۺ��о�֤ȯ����ӡ��˰�Ĺ�����Ӧ�ý�����Ϊ֤ȯ����˰�ķ��룬�����������ĸ�Ϊ֤ȯ����˰��

����֤ȯ����˰����Ҫְ���ǵ����г����ף������ҹ�֤ȯ����ӡ��˰�����ý����컯����������ְ���ƺ����ֵø�Ϊ���ԣ��г�������Ϊ����ҵ���IJƸ�ЧӦ��

��������������Ϊ���͵ľ������������͵ط�������֤ȯӡ��˰�ֳɱ��������еIJ��İ����Լ����ķ�չ�ݱ���̡�

�����������������͵ط�������֤ȯӡ��˰�ֳɱ����İ��ţ���Ϊ���ڿ�ʼ����֤ȯ����ӡ��˰ʱ���ҹ�˰�����й�ӡ��˰�ķ���ֻ��1988�����Ժ(������������)�䲼�ġ��л�����ӡ��˰�����������������в���֤ȯ����ӡ��˰��һ˰Ŀ��

����������ӡ��˰��˵������1988��11��9�ղ����������ڡ�ӡ��˰������������ʹ��˰���й�Ԥ���������IJ���涨��֪ͨ�����涨�ģ�һ��ʼӡ��˰������͵ط�����˰������ֳɡ������������������£���1988��12��31�ղ����������ġ����ڸı䡰ӡ��˰��Ԥ�㼶�������֪ͨ�������¹涨���� ��ӡ��˰�����룬ȫ������ط���������Ϊ�ط�Ԥ��̶����룬���������Ͻ�����������������ֳɡ���

����(��ͼ1)

�����������ļ���ȷӡ��˰Ϊ�ط�˰����������������ֳɡ�

�����ɴ˿ɼ���ӡ��˰��1988��10��1��ʵʩ����ף�����ִ�й�����͵ط�������ֳ��⣬��1989������һֱ���ڵط�˰�֡�

����ֱ��1992�꣬�й�֤������֮��֤ȯ�г��ɽ���������֤ȯ����ӡ��˰��˰������ǰ����ã������������ǿ�ʼ�������ӡ��˰�ķֳɱ�����

����1993��12��15�հ䲼��1994��1��1��ʵʩ�Ĺ���Ժ������ʵ�з�˰�Ʋ����������Ƶľ�������ʽ����֤ȯ����˰����Ϊ������ط�����˰�֣�����ȷ��֤ȯ����˰��������ط�������50%����������Ϊ����ԭ��֤ȯ����˰����������û��ʵ�֣��йع���˰�Ƶĸĸ�Ҳһֱ��崸��ã���(֤ȯ����)ӡ��˰ȴ�Ӵ˿�ʼ���ա�����ʵ�з�˰�Ʋ����������Ƶľ���������1994������ִ�еط��������50%�ķ��������һֱ��1996��ס����Ӵ��Ժ�һֱ��֤ȯ����ӡ��˰����֤ȯ����˰��ʹ�ã���ʹ��ʵ�ʳ�Ϊ����͵ط�����˰�֡�(��֤ȯ�г��ϳ�������һֱ��һ����˵1994�굽1997��ӡ��˰�ɵط�����100%��������Ϊ���߷ֳɣ����ط�����30%����������70%�����ݱ��߷�����֤��֤ȯ�г���չ��ʷ�в�������������ʷʵ)

����1996��12��16�հ䲼��1997��1��1����ʵʩ�ġ�����Ժ���ڵ���֤ȯ����ӡ��˰������ط�����������֪ͨ��Ҫ����1997��1��1���𣬽�֤ȯ����ӡ��˰�������������е�������ط���50%������Ϊ����80%���ط�20%��������˰���ܾ���1997��1��28����Ӧ�ض��Ϻ��������·��˹᳹��ʵ����ԺҪ��ġ���˰��(1997)14�š��ġ�

����(��ͼ2)

��������˰��(1997)14�š���

��������4���º���Ժ��1997��5��9��ͻأ���·��ˡ����ڵ���֤ȯ(��Ʊ)����ӡ��˰˰�ʵ�֪ͨ����ӡ��˰˰�ʴ�3�������5�룬��Ҫ������֤ȯ(��Ʊ)����ӡ��˰˰�������ӵ����룬ȫ����Ϊ����������롣�����Dz���������˰���ָܾ��ݹ���Ժ��������·��ˡ����ڵ���֤ȯ(��Ʊ)����ӡ��˰˰���й�Ԥ����������֪ͨ������ȷ�ˡ�����˰�ʺ�֤ȯ(��Ʊ)����ӡ��˰����ķ�������������88%���ط�Ϊ12%����

����1998��6��11�գ�����Ժ�����ڵ���֤ȯ(��Ʊ)����ӡ��˰˰�ʵ�֪ͨ���о�������1998��6��12�������֤ȯ����ӡ��˰˰��Ϊ4�롣��Ҫ��֤ȯ(��Ʊ)����ӡ��˰˰�ʵ��������������ط������Ը���˰�յķ����������䣬��Ϊ����88%���ط�12%����

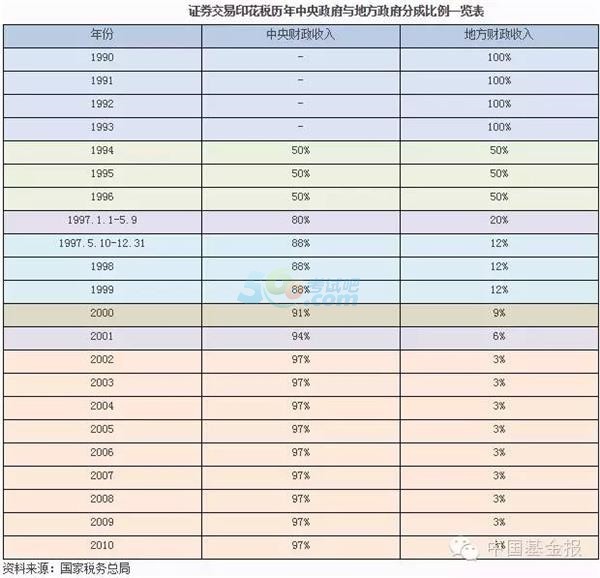

����֮����2000��9��29�գ�����Ժ�����ڵ���֤ȯ����ӡ��˰������ط�����������֪ͨ������������֤ȯ����ӡ��˰�������������е�����88%���ط�12%�����������������97%���ط�3%����2000������91%���ط�9%;2001������94%���ط�6%;��2002��������97%���ط�3%�����У�2000��ķ�����������2000��10��1����ִ�С���

����֤ȯ����ӡ��˰��������������ط������ֳɱ���һ����

���������������̿ɼ����ҹ���֤ȯ����ӡ��˰��ʵ����ʵ����֤ȯ����˰����������������30�����ƻ����������������г������������ض�Ԫ�������¾���ת�����е�Ũ��ɫ�ʡ�

������һ��ʼ��(֤ȯ����)ӡ��˰��û������������������Ȩ����ƾ�����������ŵ���������ò�ͬ˰�ֵķ���ִ��;���г����ٷ�չ���ɼ�������ǰ��֮������������һ����˰�շ��������ϲ�û����ȫ����ʵʩ�����������Ļ�����������(1994���˰�Ƹĸ�����ǰ���֤ȯ����˰�ĸ����ģ���������ĸ������صĹ���˰�Ƹĸﲢû��ʵ��ִ��);ͬʱ�ֳ��ڲ������������ƺ������ݵķ���(������Ȼ��Ϊӡ��˰����Ӧ����1988��䲼����������ʵʩ�ġ��л�����ӡ��˰����������ִ��)���������������Ŷ��г����ȵ��ж϶���α䶯˰�ʵĸߵ͡�

���������й�֤ȯ�г�����չ׳�������������ض�֤ȯ�г�������ͳһ�����Ͷ�֤ȯ����ӡ��˰���г�����Ĺ�ע���ں͵ط����������沩���У��ı���֤ȯ����ӡ��˰�͵ط������ķֳɱ�����ʹ֮��Ϊ������������˰���������Ҫ���֡�

������Ҳ��ʹ��֤ȯ����ӡ��˰��Ϊһ��������������ȱʧ������˰Ŀ��

��ע"֤ȯ��ҵ"�ٷ��ţ���ȡ��ǰ�ڲ����ϡ����Ա�����Ϣ��!

��ע"֤ȯ��ҵ"�ٷ��ţ���ȡ��ǰ�ڲ����ϡ����Ա�����Ϣ��!

֤ȯ��ҵ������ֻ���������� | ������"566֤ȯ��ҵ"

| ֤ȯQQ����Ⱥ�� |

|---|

��������Ƽ���

����2015��֤ȯ��ҵ�ʸ���ʱ���ѹ���(ȫ��)

����2015��֤ȯ��ҵ����ʱ���ѹ���(ȫ��)���������

����2012-2014��֤ȯ��ҵ���⼰��|����|����|����

- ��ѵ�γ�

- ����γ̱������>>

| �������� ���߿γ� |

������ʦ | �ػῼ�� ������

�γ�ʱ����25h/��

ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

ר�� ������

�γ�ʱ����3h/��

ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

���� ������

�γ�ʱ����3Сʱ/��

ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

�ڲ� ���ϰ�

�γ�ʱ����6Сʱ/��

ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

���� |

|---|---|---|---|---|---|---|

���� ���� |

���� |

���� |

���� |

|||

| ��ʱ���� | 25Сʱ | 3Сʱ | 3Сʱ | 6Сʱ | ||

| ���ɷ��� | ���� | ���� | ||||

| �����г� | �����[ | ���� |

���߿γ� |

2022��ȫ�̰� |

||

| �ʺ�ѧԱ | �����α��������������������Ŀ��� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ��� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ��� |

||

���߿γ� |

2022��ȫ�̰� |

||

| �ʺ�ѧԱ | �����α��������������������Ŀ��� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ��� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ��� |

||

| �γ����� | ��ʵ������ | �ػῼ�㾫����

�γ�ʱ����25Сʱ/��

ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

|

| �ѵ�ͻ�ƽ� | ר��������

�γ�ʱ����3Сʱ/��

ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

||

| �ռ����ֽ� | ���㴮����

�γ�ʱ����3Сʱ/��

ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

||

�ڲ����ϰ�

�γ�ʱ����6Сʱ/��

ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

|||

| VIP���⡤����ˢ�� | ���� ������� |

ÿ��һ�� |

|

�������

|

|||

ģ�����

|

|||

| ����� ������� |

�̲�ͬ��

|

||

������Ƶ����

|

|||

| ������ ������� |

��Ƶ����

|

||

�������״�

|

|||

| ���⸨������ | �����

|

||

| VIP�������� | �������� | �γ̽��� | |

| VIP�콢���� | ˽�˶��Ʒ��� | ѧ������ | |

| PMARѧϰ�滮 | |||

| ������ѧϰ���� | |||

| ѧϰ����ͳ�� | |||

| ������ַ��� | |||

| VIPѫ�� | |||

| �ڵ��Ͽ� | ���Ե���ʱ���� | ||

| VIPֱ������ | |||

| �Ͽ����� | |||

| ���ϵͳ | �γ���Ƶ����Ƶ���������� | ||

| �ֻ�/ƽ��/���� ��ƽ̨���� | |||

| �������ط� | |||

| �γ���Ч�� | 12���� | ||

��ֵ���� |

����2021��ȫ���γ� | ||

| �ײͼ۸� | ȫ��:��299 ����:��298 | ||

���˱��ĵ����ѻ�����

��֤ȯͶ�ʻ������÷�Χ (2021-2-25 17:40:07)

��֤ȯͶ�ʻ���������а취�ѷ�ֹ (2021-2-25 17:39:08)

��֤ȯ��������������취��2018������ (2021-2-25 17:37:36)

��֤ȯ��ծȯ������ (2021-1-28 19:39:42)

�����ڻ�����֤ȯ���������е����� (2021-1-28 19:32:11)

��֤ȯ������������֤ȯ�˻��Ϳ����ʽ��˻� (2021-1-22 17:33:28)

��֤ȯͶ�ʻ���������а취�ѷ�ֹ (2021-2-25 17:39:08)

��֤ȯ��������������취��2018������ (2021-2-25 17:37:36)

��֤ȯ��ծȯ������ (2021-1-28 19:39:42)

�����ڻ�����֤ȯ���������е����� (2021-1-28 19:32:11)

��֤ȯ������������֤ȯ�˻��Ϳ����ʽ��˻� (2021-1-22 17:33:28)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

֤ȯ�г��������ɷ���

����1036��ʱ

�������ϴ�

117483����ѧ

�����г�����֪ʶ

����2801��ʱ

�������ϴ�

22668����ѧ

���������

����1005��ʱ

�������ϴ�

30956����ѧ

ȫ������г�

����858��ʱ

�������ϴ�

235590����ѧ

֤ȯͶ����

����5712��ʱ

�������ϴ�

79312����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ���������֤ȯ��ҵ�ʸ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�֤ȯ��ҵ�ʸ��������ݣ���ע��������