������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2017��������ְ�ơ����ʵ��ͬ����ϰ����

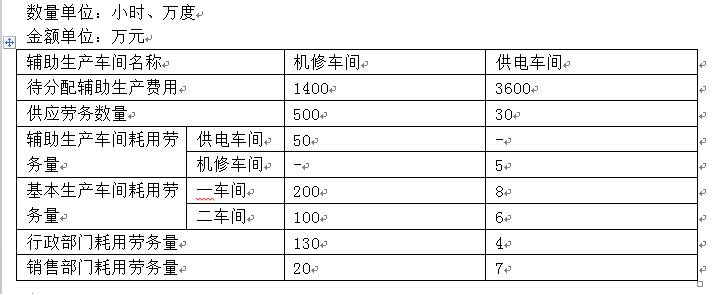

����ij��ҵ��ҵ������������������������䣬���ý������䷨���丨���������á��������������������ò�ͨ����������á���Ŀ���㡣2012��10�·ݸ������������䷢���ķ��ü��ṩ�IJ�Ʒ�������������±���

����

����Ҫ�����������ϣ��������������أ��ش�С�⡣

����1

����[������ѡ����]�������䷨���丨���������õ��ص���(����)��

����A.

����ͨ�����η������

����B.

������һ�η��佫�������������ڸ�������������н�������

����C.

�����ڶ��η��佫����ǰ�ķ��ü��Ϸ���ת��ķ����ڸ���������������ĸ����浥λ֮����з���

����D.

��������Ľ����ȷ

�����ο��𰸣�A,B

�����������

����ѡ��C�ڶ��η��佫����ǰ�ķ��ü��Ϸ���ת��ķ��ã�ͬʱҪ��ȥ��������ת���ķ��ã��ڸ���������������ĸ����浥λ֮����з���;ѡ��D���ô������䷨�ķ�������ȷ��

����2

����[������ѡ����]���ڽ�������ʱ�������糵��ķ��÷����ʷֱ�Ϊ(����)��

����A.

����2.5��150

����B.

����2.8��120

����C.

����2.8��150

����D.

����2.5��150

�����ο��𰸣�B

�����������

������������ʱ��������ķ��÷�����=1400��500=2.8�����糵��ķ��÷�����=3600��30=120��

����3

����[������ѡ����]���ڽ�������Ļ�Ʒ�¼Ӧ����(����)��

����A.

�����裺���������ɱ����������� 600

�����������糵�� 140

�����������������ɱ����������� 140

�����������糵�� 600

����B.

�����裺���������ɱ����������� 140

�����������糵�� 600

�����������������ɱ����������� 140

�����������糵�� 600

����C.

�����裺���������ɱ����������� 14

�����������糵�� 336

�����������������ɱ����������� 14

�����������糵�� 336

����D.

�����裺���������ɱ����������� 336

�����������糵�� 14

�����������������ɱ����������� 14

�����������糵�� 336

�����ο��𰸣�A

������������ù��糵��ķ���=5��120=600(��Ԫ)�����糵����û�����ķ���=2.8��50=140(��Ԫ)����ȷ�ķ�¼Ϊ��

�����裺���������ɱ����������� 600

�����������糵�� 140

�����������������ɱ����������� 140

�����������糵�� 600

����4

����[������ѡ����]�������ʱ����������糵���ʵ�ʷ��÷ֱ�Ϊ(����)��Ԫ��

����A.

����1860�� 4060

����B.

����1860��3140

����C.

����3140��940

����D.

����940��4060

�����ο��𰸣�B

�����������

�����������ʱ���������ʵ�ʷ���=1400+600-140=1860(��Ԫ)�����糵���ʵ�ʷ���=3600+140-600=3140(��Ԫ)��

����5

����[������ѡ����]�������ʱ������������õĽ����(����)��

�����鿴����

����A.

����2581.33

����B.

����2997.40

����C.

����1830.80

����D.

����4036.70

�����ο��𰸣�B

�����������

�����������ʱ��������ķ��÷�����=1860��(500-50)=4.13�����糵��ķ��÷�����=3140��(30-5)=125.60����һ������ã�������=4.13��200=826(��Ԫ)���������=125.6��8=1004.80(��Ԫ);�ڶ�������ã�������=100��4.13=413(��Ԫ)���������=125.6��6=753.60(��Ԫ)������������õ��ǵ�һ����͵ڶ������ȫ������=826+1004.80+413+753.60=2997.40(��Ԫ)��

����6

����[������ѡ����]���¹��ڶ������ĸ�����������˵���У���ȷ����(����)��

�����鿴����

����A.

������������۲��ŵķ��ü������۷��ã������961.80��Ԫ

����B.

��������������������ŵķ��ü���������ã������1039.30��Ԫ

����C.

�������۲��ź��õĻ�����82.6��Ԫ

����D.

���������������ŵĺ��õĹ�����ü���������ã����502.40��Ԫ

�����ο��𰸣�A,C

�����������

���������������ţ����û�����=130��4.13=536.90(��Ԫ)�����ù������=4��125.6=502.40(��Ԫ)���ϼƽ��=536.90+502.40=1039.30(��Ԫ);���۲��ţ����û�����=20��4.13=82.60(��Ԫ)�����ù������=7��125.6=879.20(��Ԫ)���ϼƽ��=82.60+879.20=961.80(��Ԫ)�������������ŷ���ķ����Ǽ���������ã������۲��ŷ���ķ����Ǽ������۷��á�

����ij��˾������A��Ʒ������������400Сʱ����һ������120Сʱ���ڶ�������280Сʱ��Ϊ���㣬�ٶ����������ڲ�Ʒ���깤�̶�Ϊ50%����һ�������ڲ�Ʒ500�����ڶ��������ڲ�Ʒ680�����깤��Ʒ1000����ԭ������������ʼһ����Ͷ�룬�����ɱ����þ����żӹ�����½��������A��Ʒ�����³��ڲ�Ʒ�ͱ��º��õ�ֱ�Ӳ��ϳɱ�����350��Ԫ��ֱ���˹��ɱ�240��Ԫ��������óɱ�450��Ԫ������Լ�����������������깤��Ʒ���ڲ�Ʒ֮��ķ��á�

����Ҫ�����������ϣ��������������أ��ش�С�⡣

����7

����[������ѡ����]Լ������������������(����)��

�����鿴����

����A.

������ĩ�ڲ�Ʒ��������С�IJ�Ʒ

����B.

������ĩ�ڲ�Ʒ�����϶࣬���µı仯�ϴ�ֱ�Ӳ��ϳɱ��������ɱ�����ռ���ؽϴ�IJ�Ʒ

����C.

������ĩ�ڲ�Ʒ�ܶ࣬�����µı仯����IJ�Ʒ

����D.

������Ʒ�����϶࣬�����ڲ�Ʒ�����仯Ҳ�ϴ��Ҳ�Ʒ�ɱ���ֱ�Ӳ��ϳɱ���ֱ���˹��ȱ�������IJ�Ʒ

�����ο��𰸣�D

�����������

����ѡ��D�ʺϲ���Լ��������������

����8

����[������ѡ����]��һ������͵ڶ���������깤�̶ȷֱ���(����)��

����A.

����15%��65%

����B.

����30%��65%

����C.

����15%��22.5%

����D.

����15%��50%

�����ο��𰸣�A

�����������

������һ��������깤�̶�=120��50%��400=15%���ڶ���������깤�̶�=(120+280��50%)��400=65%��

����9

����[������ѡ����]��������ڲ�Ʒ��Լ��������(����)��

�����鿴����

����A.

������һ�������ڲ�Ʒ��Լ������Ϊ150��

����B.

������һ�������ڲ�Ʒ��Լ������Ϊ75��

����C.

�����ڶ��������ڲ�Ʒ��Լ������Ϊ153��

����D.

�����ڶ��������ڲ�Ʒ��Լ������Ϊ442��

�����ο��𰸣�B,D

�����������

������һ�������ڲ�Ʒ��Լ������=15%��500=75(��)���ڶ��������ڲ�Ʒ��Լ������=65%��680=442(��)��

����10

����[������ѡ����]�깤��ƷӦ������ֱ�Ӳ��ϳɱ���(����)��Ԫ��

�����鿴����

����A.

����268.61

����B.

����244.41

����C.

����160.55

����D.

����175

�����ο��𰸣�C

�����������

����ԭ������������ʼһ����Ͷ�룬���ؼ���Լ�������������깤��ƷӦ������ֱ�Ӳ��ϳɱ�=350��(1000+500+680)��1000=160.55(��Ԫ)��

����11

����[������ѡ����]�깤��Ʒ������ֱ���˹���������÷ֱ�Ϊ(����)��Ԫ��

�����鿴����

����A.

����158.21��314.25

����B.

����167.60��209.30

����C.

����158.21��296.64

����D.

����111.63��296.64

�����ο��𰸣�C

�����������

�����깤��ƷӦ������ֱ���˹�����=240��(1000+75+442)��1000=158.21(��Ԫ)���������������=450��(1000+75+442)��1000=296.64(��Ԫ)��

����12

����[������ѡ����]�ڲ�ƷӦ�����ijɱ��ļ�����ȷ����(����)��

�����鿴����

����A.

����������ֱ�Ӳ��ϳɱ���189.45��Ԫ

����B.

����������ֱ���˹��ɱ���81.79��Ԫ

����C.

�������������������153.36��Ԫ

����D.

���������ijɱ��ܶ���424.6��Ԫ

�����ο��𰸣�A,B,C,D

�����������

����������ֱ�Ӳ��ϳɱ�=350-160.55=189.45(��Ԫ)��������ֱ���˹��ɱ�=240-158.21=81.79(��Ԫ)���������������=450-296.64=153.36(��Ԫ)���ϼ��ܳɱ�=189.45+81.79+153.36=424.6(��Ԫ)

����ij��ҵ���������������ײ�Ʒ���ò�Ʒ��ʵ�ʳɱ��Ƽۡ�����ҵ���ö������������Ʒ�����ɱ����깤��Ʒ����ĩ�ڲ�Ʒ֮����з��䡣

����2013��12�·��йؼײ�Ʒ�ɱ��������£������깤��Ʒֱ�Ӳ��϶���ɱ�31500Ԫ��ֱ���˹�����ɱ�19600Ԫ�������������16800Ԫ;��ĩ�ڲ�Ʒֱ�Ӳ��϶���ɱ�4500Ԫ��ֱ���˹�����ɱ�2800Ԫ�������������2400Ԫ�����������������ϼ�����Ʒ�ɱ���ϸ�ˡ���

����

����Ҫ�����������ϣ��ش����⡣

����13

����[������ѡ����]���м�����ȷ����(����)��

�����鿴����

����A.

�����ڲ�ƷӦ������ֱ�Ӳ��ϳɱ�4500Ԫ

����B.

�����ڲ�ƷӦ������ֱ���˹��ɱ�3080Ԫ

����C.

�����ڲ�ƷӦ�������������2890Ԫ

����D.

�����ڲ�ƷӦ�������������2880Ԫ

�����ο��𰸣�A,B,D

����14

����[������ѡ����]�깤��Ʒ���ܳɱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����73210

����B.

����10470

����C.

����73220

����D.

����10460

�����ο��𰸣�C

�����������

�������깤��Ʒֱ�Ӳ��϶���ɱ�31500Ԫ

�����깤��Ʒֱ���˹�����ɱ�19600Ԫ

�����깤��Ʒ������ö���ɱ�16800Ԫ

������

�����ڲ�Ʒֱ�Ӳ��϶���ɱ�4500Ԫ

�����ڲ�Ʒֱ���˹�����ɱ�2800Ԫ

�����ڲ�Ʒ������ö���ɱ�2400Ԫ

�����ۼ�������ʣ�

����ֱ�Ӳ��Ϸ�����=36000/(31500+4500)=1

����ֱ���˹�������=24640/(19600+2800)=1.1

����������÷�����=23040/(16800+2400)=1.2

�����ܷ���ɱ���

�����깤��ƷӦ������ֱ�Ӳ��ϳɱ�=31500��1=31500(Ԫ)

�����깤��ƷӦ������ֱ���˹��ɱ�=19600��1.1=21560(Ԫ)

�����깤��ƷӦ�������������=16800��1.2=20160(Ԫ)

�����ڲ�ƷӦ������ֱ�Ӳ��ϳɱ�=4500��1=4500(Ԫ)

�����ڲ�ƷӦ������ֱ���˹��ɱ�=2800��1.1=3080(Ԫ)

�����ڲ�ƷӦ�������������=2400��1.2=2880(Ԫ)

����

����ij��ҵΪ�������������ҵ������һ�������������䣬�������������ס������ֲ�Ʒ������Ʒ�ַ������Ʒ�ɱ���������һ�����糵�䣬Ϊȫ���ṩ��������糵��ķ���ȫ��ͨ�������������ɱ����鼯���㡣

����2011��12�·��йسɱ������������£�

����(1)12�·ݷ�������������£�

�������������������ò���2400ǧ�ˣ�ÿǧ��ʵ�ʳɱ�40Ԫ����ͬ���������ס��Ҳ�Ʒ��200�����ײ�Ʒ�������Ķ���Ϊ6ǧ�ˣ��Ҳ�Ʒ�������Ķ���Ϊ4ǧ�ˣ����ϳɱ����ն����������������з���;���������������50ǧ�ˣ����糵������100ǧ�ˡ�

����(2)12�·�Ӧ��ְ��н��������£�

������������������������н��150000Ԫ�����������Աн��30000Ԫ�����糵�乤��н��40000Ԫ����ҵ����������Աн��28000Ԫ����������н�갴������ʱ�����ڼס��Ҳ�Ʒ����з��䣬���¼ײ�Ʒ������ʱ4000Сʱ���Ҳ�Ʒ������ʱ16000Сʱ��

����(3)12�·ݼ���̶��ʲ��۾ɷ����£�

���������������������豸�۾ɷ�32000Ԫ�����糵���豸�۾ɷ�11000Ԫ����ҵ�����������Ź����豸�۾ɷ�4000Ԫ��

����(4)12�·������д��֧����������֧�����£�

����������������칫��24000Ԫ�����糵��칫��12000Ԫ��

����(5)12�·ݹ��糵������ṩ����������£�

����������������45000�ȣ���ҵ������������5000�ȣ����糵��ĸ�������������ĩ����ֱ�ӷ��䷨������䡣

����(6)�ײ�Ʒ�³�����ĩ���ڲ�Ʒ���³����ڲ�Ʒֱ�Ӳ��ϳɱ�Ϊ27600Ԫ�������깤��Ʒ180������ĩ�ڲ�Ʒ40�����Ҳ�Ʒֱ�Ӳ��ϳɱ�����Լ������������ĩ�깤��Ʒ���ڲ�Ʒ֮����䣬ԭ������������ʼʱһ��Ͷ�롣

����Ҫ�����������ϣ��������������أ������ش����⡣(2012��)

����15

����[������ѡ����]��������(1)��12�·ݼס��Ҳ�ƷӦ����IJ��Ϸ�����ȷ����(����)��

�����鿴����

����A.

�����ײ�Ʒ1440Ԫ

����B.

�����ײ�Ʒ57600Ԫ

����C.

�����Ҳ�Ʒ960Ԫ

����D.

�����Ҳ�Ʒ38400Ԫ

�����ο��𰸣�B,D

�����������

�����ײ�ƷӦ����IJ��Ϸ���=2400��40/(200��6+200��4)��200��6=57600(Ԫ);

�����Ҳ�ƷӦ����IJ��Ϸ���=2400��40/(200��6+200��4)��200��4=38400(Ԫ)��

����16

����[������ѡ����]��������(2)��12�·ݼס��Ҳ�ƷӦ�����ְ��н����ȷ����(����)��

�����鿴����

����A.

�����ײ�Ʒ36000Ԫ

����B.

�����ײ�Ʒ30000Ԫ

����C.

�����Ҳ�Ʒ144000Ԫ

����D.

�����Ҳ�Ʒ120000Ԫ

�����ο��𰸣�B,D

�����������

�����ײ�ƷӦ�����ְ��н��=150000/(4000+16000)��4000=30000(Ԫ);

�����Ҳ�ƷӦ�����ְ��н��=150000/(4000+16000)��16000=120000(Ԫ)��

����17

����[������ѡ����]��������(2)��12�·ݷ���ְ��н�꣬���и��������ȷ����(����)��

�����鿴����

����A.

���������ɱ�����150000Ԫ

����B.

����Ӧ��ְ��н������248000Ԫ

����C.

���������������30000Ԫ

����D.

�������������ɱ�����40000Ԫ

�����ο��𰸣�A,B,C,D

�����������

�����裺�����ɱ����������������䡪���ס����������� 30000

���������ҡ� �������� 120000

������������������������������������������ 30000

�������������ɱ������������������������������� 40000

������������������������������������������� 28000

��������Ӧ��ְ��н�ꡡ����������������������������248000

����18

����[������ѡ����]��������(1)��(5)�����и����У�����12��ĩ����ת�����糵���������õĻ�ƴ�����ȷ����(����)��

�����鿴����

����A.

�����裺������á������������������������������� 60300

�������������������������������������������6700

�����������������ɱ����������������������������� 67000

����B.

�����裺������á������������������������������� 56700

�������������������������������������������6300

�����������������ɱ����������������������������� 63000

����C.

�����裺���������ɱ����������������������������� 49500

�������������������������������������������5500

�����������������ɱ����������������������������� 55000

����D.

�����裺������á������������� ������������������50400

�������۷��á���������������������������������5600

�����������������ɱ������������������������������� 56000

�����������

�������������ɱ��ķ��úϼ�=4000(����)+40000(н��)+11000(�۾�)+12000(�칫��)=67000(Ԫ);

�������糵����������=67000/(45000+5000)=1.34(Ԫ/��);

���������������为����=45000��1.34=60300(Ԫ);

������ҵ�����������Ÿ�����=5000��1.34=6700(Ԫ)��

�����裺������á��������������������������������� 60300

���������������������������������������������6700

�����������������ɱ������������������������������� 67000

����19

����[������ѡ����]��������(1)��(5)��12�·ݻ�����������鼯�����������(����)Ԫ��

�����鿴����

����A.

����88000

����B.

����138400

����C.

����144700

����D.

����148300

�����ο��𰸣�D

�����������

�����������=2000(����)+30000(�˹�)+32000(�۾�)+24000(�칫��)+60300(����)=148300(Ԫ)��

����20

����[������ѡ����]��������(1)��(6)���������깤��Ʒ��ֱ�Ӳ��ϳɱ���(����)Ԫ��

����A.

����31418.18

����B.

����38400

����C.

����54000

����D.

����59400

�����ο��𰸣�C

�����������

������ĩ���깤��Ʒ��ֱ�Ӳ��ϳɱ�=(27600+38400)/(180+40)��180=54000(Ԫ)��

���������������ݣ��ش��⡣

�����ײ�Ʒ�����������Ƴɣ��깤��Ʒ��ʱ����Ϊ50Сʱ�����У���һ������30Сʱ���ڶ�������20Сʱ��ÿ����������ʱ�����50%����;ԭ���Ϸֹ���һ��Ͷ�룬������ԭ�������Ķ���Ϊ��һ������26����ڶ�������14����;�ڲ�Ʒ��������һ����1200�����ڶ�����1500��;���������ۼ���Ϊ-ԭ����31920Ԫ������13160Ԫ���������10528Ԫ�������깤2200��������Լ�����������������깤��Ʒ�ɱ�����ĩ�ڲ�Ʒ���á�

����21

����[������ѡ����]�깤��Ʒԭ���Ϻ��ڲ�Ʒԭ���Ϸ��÷ֱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����18250��13245

����B.

����15675��16245

����C.

����14260��18200

����D.

����16350��14255

�����ο��𰸣�B

�����������

�����ڲ�Ʒ�깤��(���������Ķ������)��

������һ����26��(26+14)��100%=65%

�����ڶ�����(26+14)��(26+14)��100%=100%

����ԭ���Ϸ��÷��䣺

�����ڲ�ƷԼ����������һ����1200��65%=780(��)

�����ڶ�����1500��100%=1500(��)

�������÷����ʣ�31920��(2200+2280)=7.125

�����깤��Ʒԭ���Ϸ��ã�2200��7.125=15675(Ԫ)

������ĩ�ڲ�Ʒԭ���Ϸ��ã�2280��7.125=16245(Ԫ)

����22

����[������ѡ����] �깤��Ʒ���ڲ�Ʒ���ʼ��������÷ֱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����7700��5460

����B.

����8500��3635

����C.

����8700��3215

����D.

����7300��6500

�����ο��𰸣�A

�����������

�����ڲ�Ʒ�깤��(����ʱ�������)��

������һ����30��50%��(30+20)��100%=30%

�����ڶ�����(30+20��50%)��(30+20)��100%=80%

�������ʼ��������÷��䣺

�����ڲ�ƷԼ����������һ����1200��30%=360(��)

�����ڶ�����1500��80%=1200(��)

�������÷����ʣ�13160��(2200+1560)=3.5

�����깤��Ʒ���ʼ������ѣ�2200��3.5=7700(Ԫ)

������ĩ�ڲ�Ʒ���ʼ������ѣ�1560��3.5=5460(Ԫ)

����23

����[������ѡ����] �깤��Ʒ���ڲ�Ʒ������÷ֱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����6050��4478

����B.

����6245��4283

����C.

����6160��4368

����D.

����6345��4183

�����ο��𰸣�C

�����������

����������÷��䣺

�������÷����ʣ�10528��(2200+1560)=2.8

�����깤��Ʒ������ã�2200 ��2.8=6160(Ԫ)

������ĩ�ڲ�Ʒ������ã�1560��2.8=4368(Ԫ)

����24

����[������ѡ����] �깤��Ʒ���ڲ�Ʒ�ܳɱ��ֱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����30251��25178

����B.

����29535��26073

����C.

����31078��21062

����D.

����30152��19654

�����ο��𰸣�B

�����������

�����깤��Ʒ�ɱ�=15675+7700+6160=29535(Ԫ)

������ĩ�ڲ�Ʒ�ɱ�=16245+5460+4368=26073(Ԫ)

���������������ݣ��ش��⡣

�����ٶ�ij��ҵ��ҵij����ȫ��������üƻ�Ϊ61440Ԫ��ȫ����ֲ�Ʒ�ļƻ�����Ϊ��A��Ʒ2800����B��Ʒ1300��;������Ʒ�Ĺ�ʱ����ΪA��Ʒ5Сʱ��B��Ʒ4Сʱ���ó���5�·ݵ�ʵ�ʲ���Ϊ��A��Ʒ250����B��Ʒ110����

����25

����[������ѡ����]���������ȼƻ�������Ϊ(����)��

�����鿴����

����A.

����3

����B.

����3.5

����C.

����3.6

����D.

����3.2

�����ο��𰸣�D

�����������

����A��Ʒ��ȼƻ������Ķ��ʱ=2800��5=14000(Сʱ)

����B��Ʒ��ȼƻ������Ķ��ʱ=1300��4=5200(Сʱ)

�������������ȼƻ�������=61440��(14000+5200)=3.2

����26

����[������ѡ����] A��Ʒ��B��Ʒ5�·�ʵ�ʲ������ʱ�ֱ�Ϊ(����)Сʱ��

�����鿴����

����A.

����1250��440

����B.

����1310��350

����C.

����1218��320

����D.

����1340��260

�����ο��𰸣�A

�����������

����A��Ʒ5��ʵ�ʲ����Ķ��ʱ=250��5=1250(Сʱ)

����B��Ʒ5��ʵ�ʲ����Ķ��ʱ=110��4=440(Сʱ)

����27

����[������ѡ����] 5�·�A��Ʒ��B��Ʒ��������÷ֱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����4500��908

����B.

����4000��1408

����C.

����3160��1213

����D.

����3820��1717

�����ο��𰸣�B

�����������

����5��A��Ʒ�������=1250��3.2=4000(Ԫ)

����5��B��Ʒ�������=440��3.2=1408(Ԫ)

���������������ݣ��ش��⡣

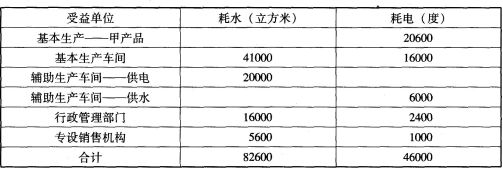

����ij��ҵ�й�ˮ�������������������䣬��ҪΪ����ҵ������������������������ŵȲ��ŷ����ý������䷨���丨������������á���ˮ���䱾�·�������Ϊ4085Ԫ�����糵�䱾�·�������Ϊ9020Ԫ���������������乩Ӧ�����������±���

����

����28

����[������ѡ����]�������������ڹ�ˮ�����糵����ṩ����ķ����ʷֱ�Ϊ(����)��

�����鿴����

����A.

����0.0495��0.1961

����B.

����0.0562��0.0631

����C.

����0.0367��0.0215

����D.

����0.0183��0.0316

�����ο��𰸣�A

�����������

������ˮ���������=4085��82600=0.0495;���糵�������=9020��46000=0.1961��

����29

����[������ѡ����] ��������ʱ����ˮ����Ӧת���ת���ķ��÷ֱ�Ϊ(����)��

�����鿴����

����A.

����989.1Ԫ��1176.52Ԫ

����B.

����1176.52Ԫ��989.1Ԫ

����C.

����803.25Ԫ��1204.12Ԫ

����D.

����1204.12Ԫ��803.25Ԫ

�����ο��𰸣�B

�����������

������ˮ����ת��ķ���=6000��0.1961=1176.52(Ԫ);��ˮ����ת���ķ���=20000��0.0495=989.1(Ԫ)��

����30

����[������ѡ����] ������丨����������ʱ����ˮ������糵��ķ����ʷֱ�Ϊ(����)��

�����鿴����

����A.

����0.067��0.28

����B.

����0.364��0.082

����C.

����0.0682��0.2208

����D.

����0.51��0.046

�����ο��𰸣�C

�����������

������ˮ����ķ�����=(4085+1176.52-989.1)��62600=0.0682;���糵��ķ�����=(9020-1176.52+989.1)��40000=0.2208��

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017��������ְ�ƿ���ѧϰ�ƻ�����ƶ�

����2017��������ְ�ơ����ʵ��ͬ����ϰ����![]()