������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ġ����������

����1.���𰸡�

����(1)A��Ʊ��pϵ��Ϊ1.5��B��Ʊ��pϵ��Ϊ1.0��C��Ʊ�Ħ�ϵ��Ϊ0.5������A��Ʊ������г�Ͷ����ϵ�Ͷ�ʷ��մ���B��Ʊ��B��Ʊ������г�Ͷ����ϵ�Ͷ�ʷ��մ���C��Ʊ��

����(2)A��Ʊ�ı�Ҫ������=8%+1.5��(12%-8%)=14%

����(3)����Ͷ����ϵĦ�ϵ��=1.5��50%+1.0��30%+0.5��20%=1.15

��������Ͷ����ϵķ���������=1.15��(12%-8%)=4.6%

����(4)����Ͷ����ϵĦ�ϵ��=3.4%/(12%-8%)=0.85

��������Ͷ����ϵı�Ҫ������=8%+3.4%=11.4%

����(5)����Ͷ����ϵĦ�ϵ����������Ͷ����ϵĦ�ϵ����˵����Ͷ�ʷ��մ����ҵ�Ͷ�ʷ��ա�

����2.���𰸡�

����(1)��ͨ���ʱ��ɱ�=4%+2��(10%-4%)=16%

����(2)ծȯ�ʱ��ɱ�=8%��(1-25%)=6%

����(3)6000=1400��(P/A��K��6)

����(P/A��K��6)=6000/1400=4.2857

������Ϊ(P/A��10%��6)=4.3553

����(P/A��12%��6)=4.1114

�������ԣ�(12%-K)/(12%-10%)=(4.1114-4.2857)/(4.1114-4.3553)

������ã�K=10.57%

����(4)����ծȯ�����ʱ��ɱ���ͣ����ԣ�Ӧ��ѡ��ij��ʷ����Ƿ���ծȯ���ʡ�

����3.���𰸡�

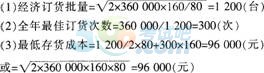

����

����(4)�ٶ�����=Ԥ�ƽ������ڵ�����+���մ���=5��(360000/360)+2000=7000(̨)

����4.���𰸡�

����(1)2009�꾻�ʲ�������=12%��0.6��1.8=12.96%

����(2)2010�꾻�ʲ���������2009�꾻�ʲ������ʵIJ���=4.8%-12.96%=-8.16%

����(3)���۾����ʱ䶯��Ӱ��=(8%-12%)��0.6��1.8=-4.32%

�������ʲ���ת�ʱ䶯��Ӱn1��=8%��(0.3-0.6)��1.8=-4.32%

����Ȩ������䶯��Ӱ��=8%��0.3��(2-1.8)=0.48%

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɣ��м����ְ�ƿ��Ը���Ŀÿ��һ������

�������ɲ���2016�м����ְ�ƿ��Գ�̱���ר��![]()