������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>�ٷ�����2017����ְ�ƿ��Խ̲ı仯(����Ŀ)

������2016�����רҵ�����ʸ��Ը����̲ĵ�������Ҫ����(�м����ʵ��)

|

ҳ�� |

���� |

�������� |

|

28 |

��ע�� |

ɾ�����еġ�2009��1��1����ֵ˰ת�ĸ����ҵ�������������������ܾ�����ʵ��Ͷ�ʡ����ơ��������Ͱ�װ�������ù̶��ʲ���������ֵ˰����˰����Դ�����˰���еֿۡ���ˣ��˴��ġ����˰�ѡ��С��� |

|

��ע�� |

�ڡ����Եֿۡ�ǰ���ӡ��Ѿ�˰�������֤���� | |

|

43 |

��1 |

����11. ����ֵ˰��ƴ����涨����2016��12��3�ղ����������� |

|

96 |

19 |

ɾ����3 ��������ȫ����չ��ͨ����ҵ�Ͳ����ִ�����ҵӪҵ˰����ֵ˰�Ե�˰�����ߵ�֪ͨ����2013��5��24�ղ�������������2013��8��1����ʩ�У����� ���ӡ�3.������ȫ���ƿ�Ӫҵ˰��֤��ֵ˰�Ե��֪ͨ����2016��3��23�ղ���������˰���ַܾ��� ��2016��5��1����ʩ�У��� |

|

96 |

24 |

����һ�У����ӡ�5 ������ӡ��<��ֵ˰��ƴ����涨>��֪ͨ����2016��12��3�ղ������������Է���֮����ʩ�У��� |

|

98 |

12-13 |

ɾ��������Ӧ֧�������˰�ѣ���ָ��ҵֱ��Ϊ�����ʲ�֧����˰�ѣ�����ҵΪ�����ʲ�֧����˰�Ѳ�Ӧ���뻻���ʲ��ijɱ����� |

|

110 |

6 |

���ӡ�3.������ȫ���ƿ�Ӫҵ˰��֤��ֵ˰�Ե��֪ͨ����2016��3��23�ղ���������˰���ַܾ��� ��2016��5��1����ʩ�У��� |

|

110 |

��1 |

���ӡ�4 .������ӡ��<��ֵ˰��ƴ����涨>��֪ͨ����2016��12��3�ղ������������Է���֮����ʩ�У��� ɾ����3 .��������ȫ����չ��ͨ����ҵ�Ͳ����ִ�����ҵӪҵ˰����ֵ˰�Ե�˰�����ߵ�֪ͨ����2013��5��24�ղ�������������2013��8��1����ʩ�У��� |

|

124 |

22 |

ԭ���裺�ʲ���ֵ��ʧ��������A 100 000����Ϊ���裺�ʲ���ֵ��ʧ�����̶��ʲ���ֵ��ʧ��������A 100 000�� |

|

124 |

23 |

ԭ����������B 262 500������Ϊ�������̶��ʲ���ֵ��ʧ��������B 262 500�� |

|

124 |

24 |

ԭ����������C 437 500������Ϊ�������̶��ʲ���ֵ��ʧ��������C 437 500�� |

|

128 |

2 |

ԭ���裺�ʲ���ֵ��ʧ����������B 1 302 540������Ϊ���裺�ʲ���ֵ��ʧ�����̶��ʲ���ֵ��ʧ����������B 1 302 540�� |

|

128 |

3 |

ԭ������������C 35 514������Ϊ���裺�����̶��ʲ���ֵ��ʧ����������C 35 514�� |

|

128 |

4 |

ԭ�������з����� 501 770������Ϊ���裺�����̶��ʲ���ֵ��ʧ�����з����� 501 770�� |

|

130 |

25 |

ԭ�������̶��ʲ�XX 7 000 000������Ϊ�������̶��ʲ���ֵ��ʧ�����̶��ʲ�XX 7 000 000�� |

|

160 |

20 |

��������B��˾ծȯ�����ɱ�8 080 000������Ϊ ������B��˾ծȯ�����ɱ� 8 000 000 ������Ϣ���� 80 000�� |

|

163 |

��8 |

�����ʱ���������Ϊ�������ۺ����桱 |

|

191 |

��11 |

����֮ǰ���ӡ�����1�� |

|

193 |

��16 |

����֮ǰ����������2�� |

|

235 |

7 |

ԭ����ҵ����Ʒ�ṩ�ۺ�����Ϊ����ҵ����Ʒ�ṩ��Ʒ������֤�� |

|

239 |

10-11 |

ɾ�����編�����ϣ��� |

|

246 |

15 |

ԭ��A��˾�����������������������Ϊ��A��˾�������۵Ļ����� |

|

257 |

18-19 |

���ӡ���ҵ���չ���ͳһ�Ļ���ƶ�ȷ����������õ�ʱ�����ڰ�����ֵ˰�ƶ�ȷ����ֵ˰��˰������ʱ��ģ�Ӧ�������ֵ˰����˰����롰Ӧ��˰�ѡ�����ת����˰���Ŀ����ʵ�ʷ�����˰����ʱ��ת�롰Ӧ��˰�ѡ���Ӧ����ֵ˰������˰�����Ŀ����ҵ������ֵ˰�ƶ�ȷ����ֵ˰��˰������ʱ�����ڰ��չ���ͳһ�Ļ���ƶ�ȷ����������õ�ʱ��ģ�Ӧ��Ӧ����ֵ˰���ǡ�Ӧ���˿��Ŀ�����ǡ�Ӧ��˰�ѡ���Ӧ����ֵ˰������˰�����Ӧ��˰�ѡ�������˰����Ŀ�����չ���ͳһ�Ļ���ƶ�ȷ�����������ʱ��Ӧ���۳���ֵ˰����˰���Ľ��ȷ�����롣�� |

|

292 |

9-10 |

ԭ����Ӫҵ˰������ֵ˰�Ե��й���ҵ��ƴ����涨����2012��7��5�ղ�����������������Ϊ������ֵ˰��ƴ����涨����2016��12��3�ղ������������Է���֮����ʩ�У��� |

|

316 |

19 |

ԭ������˰�����Ϊ������˰�ʡ� |

|

319 |

9 |

ԭ���ʱ�����������Ϊ�������ۺ����桱 |

|

437 |

������һ��Ȼ�� |

����Ϊ��������������������������������Ҫ������������ҵ��λ�����������Ƶ���Ҫ��ɲ��֡�Ŀǰ��������ҵ��λ�Ļ�ƺ���һ������ո�ʵ���ƣ�������ľ���ҵ������������Ӧ����ƶȵĹ涨����Ȩ�����ơ�2015��10�£������������ˡ����������������������������Ԥ���ƺͲ����ƹ��ɣ�Ԥ����һ��ʵ���ո�ʵ���ƣ�������ʵ��Ȩ�����ơ�2016��7��6�գ������������ˡ�����������1�š����������������������2�š���Ͷ�ʡ���������������3�š����̶��ʲ����͡�����������4�š��������ʲ�����4���������ӿ�������Ƹĸ�ƶ���������������������������ƶȡ�����������ƾ�������δȫ����������ػ���ƶ��Դ���������֮�У����̲�����2012�귢���ġ�Ŀǰ��Ȼʵʩ�ġ���ҵ��λ����͡���ҵ��λ����ƶȡ�Ϊ������������ҵ��λ��Ƶ���Ҫ���ݺ��ض�ҵ��ĺ���Ҫ�� |

|

373 |

19 |

�ڱ���ĩβ����һ�仰������Ͷ�ʷ���������ij��⡣�� |

|

414 |

19-22 |

����12���е�2�ʷ�¼���3�ʷ�¼����˳�� |

��������1��

��������11-2����˾��2��16��1��1��������һ���趨����ƻ������ڵ��տ�ʼʵʩ�����趨����ƻ��涨��

����(1)��˾��������ְԱ���ṩͳ���ⲹ�����ݽ���Щְ�������ݺ�ÿ����Զ�����12��Ԫ���ݽ�ֱ��ȥ����

����(2)ְ����øö������ݽ�����Ըüƻ���ʼ����Ϊ��˾�ṩ�ķ�����Ӧ���Ը��趨����ƻ���ʼ����һֱΪ��˾���������ݡ�

����Ϊ��������ٶ����ϼƻ���ְ��Ϊ100�ˣ���ǰƽ������Ϊ40�꣬��������Ϊ60�꣬������Ϊ��˾����20�ꡣ�ٶ�������ǰԪ����ְ�����ݺ�ƽ��ʣ������Ϊ15�ꡣ�ٶ����õ�������Ϊ10%�����Ҽٶ�������δ��ͨ������Ӱ����������ء�

���������趨����ƻ���������ֵ����11-1������ְ�������ڼ�ÿ�ڷ���ɱ�����11-2��

���������1������20������������£�

���������1����ĩ����˾�����������£�

�����裺��������(������ʲ��ɱ�) 746 200

��������Ӧ��ְ��н�ꡪ���趨����ƻ����� 746 200

���������2����ĩ����˾�����������£�

�����裺��������(������ʲ��ɱ�) 820 800

��������Ӧ��ְ��н�ꡪ���趨����ƻ����� 820 800

�����裺�������(������ʲ��ɱ�) 74 600

��������Ӧ��ְ��н�ꡪ���趨����ƻ����� 74 600

���������3������20�꣬�Դ����ƴ�����

������11-1 ����λ����Ԫ

|

���ݺ��1�� |

���ݺ��2�� |

���ݺ��3�� |

���ݺ��4�� |

���� |

���ݺ��14�� |

���ݺ��15�� | |

|

��1������֧�� |

1200 | 1200 | 1200 | 1200 | ���� | 1200 | 1200 |

|

��2�������� |

10% | 10% | 10% | 10% | ���� | 10% | 10% |

|

��3��������λϵ�� |

0.9091 | 0.8264 | 0.7513 | 0.6830 | ���� | 0.2633 | 0.2394 |

|

��4������ʱ���ּ�=��1������3�� |

1091 | 992 | 902 | 820 | ���� | 316 | 287 |

|

��5������ʱ����ֵ�ϼ� |

9127 |

������11-2 ����λ����Ԫ

|

������� |

�����1�� |

�����2�� |

���� |

�����19�� |

�����20�� |

|

�������� |

|||||

|

������ǰ��� |

0 | 456.35 | ���� | 8214.3 | 8670.65 |

|

�������� |

456.35 | 456.35 | ���� | 456.35 | 456.35 |

|

������ǰ��ȣ����� |

456.35 | 912.7 | ���� | 8670.65 | 9127 |

|

�ڳ����� |

0 | 74.62 | ���� | 6788.68 | 7882.41 |

|

��Ϣ |

0 | 7.46 | ���� | 678.87 | 788.24 |

|

���ڷ���ɱ� |

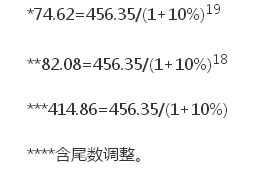

74.62* | 82.08** | ���� | 414.86*** | 456.35 |

|

��ĩ���� |

74.62 | 164.16 | ���� | 7882.41 | 9127**** |

����

��������2��

��������11-3����˾��һ�ҿյ�������ҵ��2��15��9�£�Ϊ���ܹ�����һ���˳��ʵʩת������˾�������ƶ���һ����˼ƻ����ƻ��涨����2��16��1��1������ҵ����ְ����Ը��ʽ���������ʽ�յ����������ְ�������˼ƻ�����ϸ���ݣ���������˵�ְ�����ڲ��š�������������ְ���ܹ���õIJ����Լ��ƻ�����ʵʩ��ʱ��Ⱦ�����ְ����ͨ�������һ����������˼ƻ�����2��15��12��10�վ����»���ʽ�������˼ƻ�������һ�������ʵʩ��ϡ�������˼ƻ�����ϸ�������11-3��ʾ��

������11-3 ����λ����Ԫ

|

�������� |

ְλ |

�����������ˣ� |

���䣨�꣩ |

ÿ�˲����� |

| �յ����� | �������� ������ |

10 | 1-10 | 10 |

| 10-20 | 20 | |||

| 20-30 | 30 | |||

| ������ | 50 | 1-10 | 8 | |

| 10-20 | 18 | |||

| 20-30 | 28 | |||

| һ�㼼�� | 100 | 1-10 | 5 | |

| 10-20 | 15 | |||

| 20-30 | 25 | |||

| �ϼ� | 160 |

����2��15��12��31�գ���ҵԤ�Ƹ�����ְ������ܴ���ְ����������ѹ�����(����ܷ�����)����Ӧ֧���IJ������11-4��ʾ��

������11-4 ����λ����Ԫ

|

�������� |

ְλ |

�����������ˣ� |

���䣨�꣩ |

�����������ˣ� |

ÿ�˲����� |

������� |

| �յ����� | �������� ������ |

10 | 1-10 | 5 | 10 | 50 |

| 10-20 | 2 | 20 | 40 | |||

| 20-30 | 1 | 30 | 30 | |||

| ������ | 50 | 1-10 | 20 | 8 | 160 | |

| 10-20 | 10 | 18 | 180 | |||

| 20-30 | 5 | 28 | 140 | |||

| һ�㼼�� | 100 | 1-10 | 50 | 5 | 250 | |

| 10-20 | 20 | 15 | 300 | |||

| 20-30 | 10 | 25 | 250 | |||

| �ϼ� | 160 | 123 | 1400 |

�������ա���ҵ������13�š���������йؼ�����ѹ������ķ�����Ԥ�ƽ��ܴ��˵�ְ���������Ը�������ܷ���������ȷ�������ݱ�11-4��Ը����ܴ���ְ�������������Ϊ123����Ԥ�Ʋ����ܶ�Ϊ1400��Ԫ������ҵ��2��15��(���˼ƻ���2��15��12��10���ɶ��»���)Ӧ��������������

�����裺�������� 14 000 000

��������Ӧ��ְ��н�ꡪ�����˸��� 14 000 000

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ơ������������Ƶ�������