ПМЪдАЩећРэЁА2018жаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗПМЕуЃКЩЬгўМѕжЕВтЪдгыДІРэЁБЃЌИќЖрЙигкГѕМЖЛсМЦжАГЦПМЪдФЃФтЪдЬтЃЌЧыЗУЮЪ

ПМЪдАЩЛсМЦжАГЦПМЪдЭјЁЃ

ЁЁЁЁЕуЛїВщПДЃК2018ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗПМЕуЛузм

ЁЁЁЁЁОАИР§в§ШыЁПМзЙЋЫОдк20ЁС9Фъ1дТ1Шевд3200ЭђдЊЕФМлИёЪеЙКСЫввЙЋЫО80%ЙЩШЈЁЃдкЙКТђШеЃЌввЙЋЫОПЩБцШЯОЛзЪВњЕФЙЋдЪМлжЕЮЊ3000ЭђдЊЃЌМйЖЈввЙЋЫОУЛгаИКеЎКЭЛђгаИКеЎЁЃ

ЁЁЁЁЁОНтЮівЛЁПМзЙЋЫОдкЙКТђШеБржЦЕФКЯВЂзЪВњИКеЎБэжаШЗШЯЩЬгў800ЭђдЊ(3200ЭђдЊ-3000ЭђдЊЁС80%)ЁЂввЙЋЫОПЩБцШЯОЛзЪВњ3000ЭђдЊКЭЩйЪ§ЙЩЖЋШЈвц600ЭђдЊ(3000ЭђдЊЁС20%)ЁЃ

ЁЁЁЁЁОНтЮіЖўЁПМйЖЈввЙЋЫОЕФЫљгазЪВњБЛШЯЖЈЮЊвЛИізЪВњзщЁЃгЩгкИУзЪВњзщАќРЈЩЬгўЃЌвђДЫЃЌМзЙЋЫОжСЩйгІЕБдкУПФъФъЖШжеСЫНјааМѕжЕВтЪдЁЃ

ЁЁЁЁЁОНтЮіШ§ЁПМѕжЕВтЪдЕФЙ§ГЬМћЯТБэЃК

ЁЁЁЁЕЅЮЛЃКЭђдЊ

|

20ЁС9ФъФЉ |

ЩЬгў |

ПЩБцШЯОЛзЪВњ |

КЯМЦ |

| еЫУцМлжЕ |

800 |

2700 |

3500 |

| ЮДШЗШЯЕФЙщЪєгкЩйЪ§ЙЩЖЋШЈвцЕФЩЬгўМлжЕ |

200 |

ЁЊ |

200 |

| ЕїећКѓеЫУцМлжЕ |

1000 |

2700 |

3700 |

| ПЩЪеЛиН№Жю |

ЁЁ |

ЁЁ |

2000 |

| МѕжЕЫ№ЪЇ |

ЁЁ |

ЁЁ |

1700 |

ЁЁЁЁЁОЬсЪОЁПФИЙЋЫОеОдкКЯВЂНЧЖШЃЌШЗШЯзЪВњМѕжЕЫ№ЪЇЃЌжЛШЯПЩФИЙЋЫОеЫУцЩЯЕФЩЬгў800ЭђдЊ;ЫљвдзюКѓГхМѕЕФЩЬгўЮЊ800ЭђдЊЃЌВЛЪЧ1000ЭђдЊЁЃ

ЁЁЁЁЁОНтЮіЫФЁПМѕжЕЫ№ЪЇЕФОпЬхЗжЬЏЙ§ГЬМћЯТБэЃК

ЁЁЁЁЕЅЮЛЃКЭђдЊ

|

20ЁС9ФъФЉ |

ЩЬгў |

ПЩБцШЯОЛзЪВњ |

КЯМЦ |

| еЫУцМлжЕ |

800 |

2700 |

3500 |

| ШЗШЯЕФМѕжЕЫ№ЪЇ |

ЃЈ800ЃЉ |

ЃЈ700ЃЉ |

ЃЈ1500ЃЉ |

| ШЗШЯМѕжЕЫ№ЪЇКѓЕФеЫУцМлжЕ |

ЁЊ |

2000 |

2000 |

ЁЁЁЁеЫЮёДІРэШчЯТЃК

ЁЁЁЁНшЃКзЪВњМѕжЕЫ№ЪЇЁЊЁЊЩЬгў800

ЁЁЁЁЁЊЁЊЙЬЖЈзЪВњXX700

ЁЁЁЁДћЃКЩЬгўМѕжЕзМБИ800

ЁЁЁЁЙЬЖЈзЪВњМѕжЕзМБИЁЊЁЊЙЬЖЈзЪВњXX700

ЁЁЁЁЁОРэТлзмНсЁП

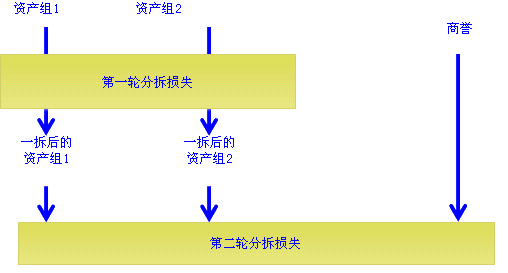

ЁЁЁЁЦѓвЕКЯВЂЫљаЮГЩЕФЩЬгўЃЌжСЩйгІЕБдкУПФъФъЖШжеСЫНјааМѕжЕВтЪдЁЃЩЬгўгІЕБНсКЯгыЦфЯрЙиЕФзЪВњзщЛђепзЪВњзщзщКЯНјааМѕжЕВтЪдЁЃ

ЁЁЁЁЯрЙиЕФзЪВњзщЛђепзЪВњзщзщКЯгІЕБЪЧФмЙЛДгЦѓвЕКЯВЂЕФаЭЌаЇгІжаЪмвцЕФзЪВњзщЛђепзЪВњзщзщКЯЃЌВЛгІЕБДѓгкБЈИцЗжВПЁЃ

ЁЁЁЁЦѓвЕНјаазЪВњМѕжЕВтЪдЃЌЖдгквђЦѓвЕКЯВЂаЮГЩЕФЩЬгўЕФеЫУцМлжЕЃЌгІЕБздЙКТђШеЦ№АДееКЯРэЕФЗНЗЈЗжЬЏжСЯрЙиЕФзЪВњзщ;ФбвдЗжЬЏжСЯрЙиЕФзЪВњзщЕФЃЌгІЕБНЋЦфЗжЬЏжСЯрЙиЕФзЪВњзщзщКЯЁЃ

ЁЁЁЁ(вЛ)ЩЬгўеЫУцМлжЕЕФЗжЬЏ

ЁЁЁЁдкНЋЩЬгўЕФеЫУцМлжЕЗжЬЏжСЯрЙиЕФзЪВњзщЛђепзЪВњзщзщКЯЪБЃЌгІЕБАДееИїзЪВњзщЛђепзЪВњзщзщКЯЕФЙЋдЪМлжЕеМЯрЙизЪВњзщЛђепзЪВњзщзщКЯЙЋдЪМлжЕзмЖюЕФБШР§НјааЗжЬЏЁЃЙЋдЪМлжЕФбвдПЩППМЦСПЕФЃЌАДееИїзЪВњзщЛђепзЪВњзщзщКЯЕФеЫУцМлжЕеМЯрЙизЪВњзщЛђепзЪВњзщзщКЯеЫУцМлжЕзмЖюЕФБШР§НјааЗжЬЏЁЃ

ЁЁЁЁ(Жў)ЩЬгўМѕжЕЫ№ЪЇЕФДІРэ

ЁЁЁЁЪзЯШЃЌЖдВЛАќКЌЩЬгўЕФзЪВњзщЛђепзЪВњзщзщКЯНјааМѕжЕВтЪдЃЌМЦЫуПЩЪеЛиН№ЖюЃЌВЂгыЯрЙиеЫУцМлжЕЯрБШНЯЃЌШЗШЯЯргІЕФМѕжЕЫ№ЪЇЁЃ

ЁЁЁЁдйЖдАќКЌЩЬгўЕФзЪВњзщЛђепзЪВњзщзщКЯНјааМѕжЕВтЪдЃЌБШНЯетаЉЯрЙизЪВњзщЛђепзЪВњзщзщКЯЕФеЫУцМлжЕ(АќРЈЫљЗжЬЏЕФЩЬгўЕФеЫУцМлжЕВПЗж)гыЦфПЩЪеЛиН№ЖюЃЌШчЯрЙизЪВњзщЛђепзЪВњзщзщКЯЕФПЩЪеЛиН№ЖюЕЭгкЦфеЫУцМлжЕЕФЃЌгІЕБШЗШЯЩЬгўЕФМѕжЕЫ№ЪЇЁЃ

ЁЁЁЁМѕжЕЫ№ЪЇН№ЖюгІЕБЯШЕжМѕЗжЬЏжСзЪВњзщЛђепзЪВњзщзщКЯжаЩЬгўЕФеЫУцМлжЕЃЌдйИљОнзЪВњзщЛђзЪВњзщзщКЯжаГ§ЩЬгўжЎЭтЕФЦфЫћИїЯюзЪВњЕФеЫУцМлжЕЫљеМБШжиЃЌАДБШР§ЕжМѕЦфЫћИїЯюзЪВњЕФеЫУцМлжЕЁЃЯрЙиМѕжЕЫ№ЪЇЕФДІРэЫГађКЭЗНЗЈгызЪВњзщМѕжЕЫ№ЪЇЕФДІРэЫГађЯрЭЌЁЃ

ЁЁЁЁЁОЙиМќПМЕуЁПеЦЮеЩЬгўМѕжЕЕФВтЫуЗНЗЈ

ЁЁЁЁЁОХаЖЯЬтЁПЦѓвЕдкЖдАќКЌЩЬгўЕФЯрЙизЪВњзщНјааМѕжЕВтЪдЪБЃЌШчЙћгыЩЬгўЯрЙиЕФзЪВњзщДцдкМѕжЕМЃЯѓЃЌгІЕБЪзЯШЖдВЛАќКЌЩЬгўЕФзЪВњзщНјааМѕжЕВтЪдЁЃ()

ЁЁЁЁЁОе§ШЗД№АИЁПЁЬ

ЩЈУш/ГЄАДЖўЮЌТыАяжњЛсМЦЪІПМЪдЭЈЙи

ЛсМЦжАГЦЭђЬтПтЯТди | ЮЂаХЫбЫї"ЭђЬтПтЛсМЦжАГЦПМЪд"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2018ФъжаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗПМЕуЯАЬтЛузм

ЁЁЁЁ2018ФъжаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗеТНкПМЕуЯАЬтЛузм

ЁЁЁЁ2018жаМЖЛсМЦжАГЦПМЪдНЬВФ|ДѓИйМАЖдБШЗжЮіЛузм

ЁЁЁЁ2018ФъжаМЖЛсМЦЪІЁЖОМУЗЈЁЗЬсЧАБИПМСЗЯАЬтЛузм

ЁЁЁЁ2018ФъжаМЖЛсМЦжАГЦЁЖОМУЗЈЁЗеТНкПМЕуЯАЬтЛузм

ЁЁЁЁ2018ФъжаМЖЛсМЦжАГЦПМЪдИДЯАНЈвщМАБИПМвЊЕу(ИїПЦФП)

ЁЁЁЁ2018жаМЖЛсМЦжАГЦПМЪдД№АИ | 2018жаМЖЛсМЦжАГЦПМЪдецЬт