������ࣺchenshaoxin ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2018���ְ�ơ��м����ʵ�������

����(һ)������ջؽ������������ֵ�ģ���ҵӦ�����ʲ��������ֵ���������ջؽ����ǵĽ��ȷ��Ϊ�ʲ���ֵ��ʧ�����뵱�����棬ͬʱ������Ӧ���ʲ���ֵ�����ʲ��������ֵ��ָ�ʲ��ɱ��ۼ��ۼ��۾�(���ۼ�̯��)���ۼƼ�ֵ����Ľ�

������¼���£�

�����裺�ʲ���ֵ��ʧ

�����������ڹ�ȨͶ�ʼ�ֵ��

�����̶��ʲ���ֵ��

�����ڽ����̡�����ֵ��

�����������ʡ�����ֵ��

���������������ʲ�������ֵ��

���������ʲ���ֵ��

����������ֵ��

����Ͷ���Է��ز���ֵ��

����(��)�ʲ���ֵ��ʧȷ�Ϻ�ֵ�ʲ����۾ɻ���̯������Ӧ����δ���ڼ�����Ӧ��������ʹ���ʲ���ʣ��ʹ�������ڣ�ϵͳ�ط�̯��������ʲ������ֵ(�۳�Ԥ�ƾ���ֵ)��

����(��)�ʲ���ֵ��ʧһ��ȷ�ϣ����Ժ����ڼ䲻��ת�ء����ǣ������ʲ����á����ۡ�����Ͷ�ʡ��Էǻ������ʲ�������ʽ��������ծ�������еֳ�ծ��������ͬʱ�����ʲ���ֹȷ�������ģ���ҵӦ��������ʲ���ֵ������ת����

�������ؼ����㡿�ؼ�������������һ�ǻ�Ʒ�¼��α���;���Ǽ�ֵ���������϶��������۾ɻ�̯����ļ���;���Ǵ����ʲ���ֵ��ȡ����������ڼ䲻��ת�ء�

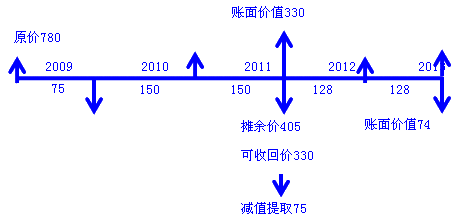

��������ѡ�⡿��˾2009�꿪ʼ�з�ijר�����о�����֧����300��Ԫ����������֧����700��Ԫ���ٶ��˿������þ������ʱ�����������ר��Ȩ�ڵ����7��1�մﵽԤ����ʹ��״̬��ע����ú���ʦ���ù�֧����80��Ԫ������ϲ���5����ֱ�߷�̯����Ԥ��5����ר�����۵�30��Ԫ��2011��ĩ��ר��Ȩ���¼����ij��ֲ�����ֵ��Ԥ�ƿ��ջؼ�ֵΪ330��Ԫ��Ԥ�Ƶ���ʱ�Ĵ��þ��Ϊ10��Ԫ��

����2012��ĩ���¼��������챻�г���̭����˾��ר��Ȩ��ֵ�����ָ���������ר��Ȩ�Ŀ��ջؼ�ֵΪ420��Ԫ�����þ�����Ϊ10��Ԫ����2013��ĩ��ר��Ȩ�������ֵΪ()��Ԫ��

����A.149

����B.780

����C.74

����D.631

��������ȷ�𰸡�C

�������𰸽�����

������ר��Ȩ�����˳ɱ�=700+80=780(��Ԫ);

������2009��ר��Ȩ��̯����=(780-30)��5��6/12=75(��Ԫ);

������2010��ר��Ȩ��̯����=(780-30)��5=150(��Ԫ);

������2011��ר��Ȩ��̯����=(780-30)��5=150(��Ԫ);

������2011��ĩ��ר��Ȩ�������ֵ=780-75-150-150=405(��Ԫ);

������2011��ĩר��Ȩ�Ŀ��ջؼ�ֵΪ330��Ԫ��Ӧ��ȡ75��Ԫ�ļ�ֵ��;

������2012��ר��Ȩ��̯����=(330-10)��2.5=128(��Ԫ);

������2012��ĩר��Ȩ�������ֵΪ202��Ԫ(=330-128)����ʱר��Ȩ�Ŀ��ջؼ�ֵΪ420��Ԫ����ר��Ȩ�ļ�ֵ�����ָ���������������;

������2013��ר��Ȩ��̯����=(330-10)��2.5=128(��Ԫ);

������2013��ĩר��Ȩ�������ֵ=202-128=74(��Ԫ)��

��������չ��2013��ĩר��Ȩ��̯���ֵ=780-(75+150+150+128+128)=149(��Ԫ)��

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018���м����ְ�ơ����ʵ����ϰ�����

����2018���м����ְ�ơ����ʵ���½ڿ���ϰ�����

����2018�м����ְ�ƿ��Խ̲�|��ټ��Աȷ�������

����2018���м����ʦ�����÷�����ǰ������ϰ�����

����2018���м����ְ�ơ����÷����½ڿ���ϰ�����