������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ��������� |

| �� 3 ҳ���ص㡢�ѵ㽲�⼰�������� |

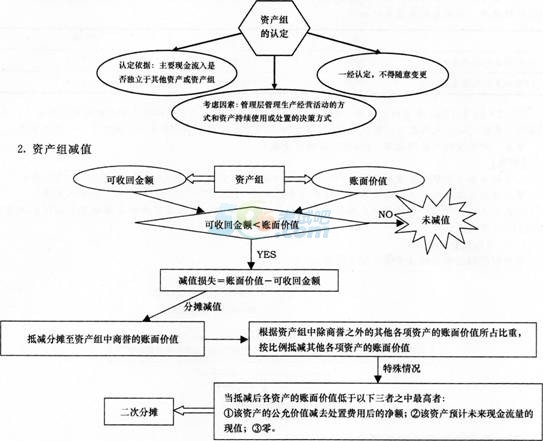

�����塢�ʲ�����϶�����ֵ���������ص�

������ҵ���ԶԵ����ʲ��Ŀ��ջؽ����й��Ƶģ�Ӧ���Ը��ʲ��������ʲ���Ϊ����ȷ���ʲ���Ŀ��ջؽ�

�����ʲ�����ָ��ҵ�����϶�����С�ʲ���ϣ���������ֽ�����Ӧ�������϶����������ʲ������ʲ���������ֽ����롣

����1.�ʲ�����϶�����2011���ѡ�⡿

����������������A��B��C�����ʲ�����ʲ��飬�����ֵ�ֱ�Ϊ100��Ԫ��200��Ԫ��200��Ԫ���ʲ����ܵĿ��ջؽ��Ϊ300��Ԫ�������ʲ�A����ȷ���Ŀ��ջؽ��Ϊ80��Ԫ(���ʼ�ֵ��ȥ���÷��ú�ľ���60��Ԫ��δ���ֽ�������ֵ80��Ԫ)�����ձ��������ʲ�A��B��C�����ļ�ֵ�ֱ�Ϊ40��Ԫ��80��Ԫ��80��Ԫ�������մ˽������ֵ����ֵ���ʲ�A�������ֵΪ60(100��40)��Ԫ������δ���ֽ�������ֵ80��Ԫ������ܼ����ֵ�Ľ��Ϊ20(100��80)��Ԫ���밴�ձ�������IJ��20(40��20)��Ԫֻ�����ʲ�B��C֮���һ����̯������ʲ�A���ջؽ��Ϊ50��Ԫ�������������䣬���������ֵ��������ֵ60��Ԫ����50��Ԫ�����漰���η�̯��

���������ܲ��ʲ���ֵ�ص㡾��2012������⡿

�����ܲ��ʲ�ͨ�����Ե������м�ֵ���ԣ���Ҫ�����������ʲ�������ʲ�����Ͻ��С��ʲ�����ϣ���ָ�����ɸ��ʲ�����ɵ���С�ʲ�����ϣ������ʲ�������ʲ�����ϣ��Լ�������������̯���ܲ��ʲ����֡�

��������ܲ��ʲ��ܹ����պ���һ�µĻ�����̯���ʲ��飬��ôȷ�ϼ�ֵ��˳����ǣ�

�����ܲ��ʲ������ֵһ��̯���ʲ���һ����ÿ���ʲ���������ֵ(���ѷ�̯���ܲ��ʲ�)�Ϳ��ջؽ��һ���ʲ��������ֵ�ֱ�����ջؽ��Ƚ�ȷ�����Ƿ��ֵһ���ʲ����ֵ����ֵ���ַ�̯���ʲ��鱾�����ܲ��ʲ���

���������ܲ��ʲ����ܰ��պ���һ�µĻ�����̯�ģ���ô�Ȱ�������˳���ܹ���̯���ܲ��ʲ��������Ժ����϶��������ʲ�����ɵ���С���ʲ������(�����С���ʲ�����ϰ������ܰ��պ���һ�µĻ�����̯���ܲ��ʲ�)��Ȼ��Ƚ�����ʲ�����ϵ������ֵ�Ϳ��ջؽ���������˼�ֵ����ôҲ�ǽ���ֵ�����ڸ����ʲ�����ܲ��ʲ�֮����з�̯��

��������Ƽ���

����2014�м����ְ�ơ��м����ʵ��Ԥϰ��������

����2014���ְ�ơ��м����ʵ�κ��⼰��������