ЁЁЁЁВщПДЛузмЃК2012ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗБИПМжИЕМЛузм

ЁЁЁЁБИПМжИЕМЪЎШ§ЁЂЮоаЮзЪВњБЈЗЯ

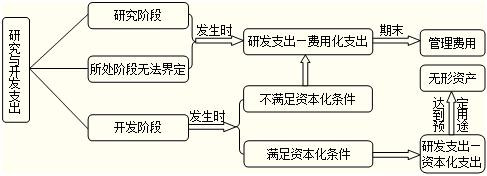

ЁЁЁЁШчЙћЮоаЮзЪВњдЄЦкВЛФмЮЊЦѓвЕДјРДОМУРћвцЃЌР§ШчЃЌИУЮоаЮзЪВњвбБЛЦфЫћаТММЪѕЫљЬцДњЃЌдђгІНЋЦфБЈЗЯВЂгшзЊЯњЃЌЦфеЫУцМлжЕзЊзїЕБЦкЫ№вцЁЃ

ЁЁЁЁзЊЯњЪБЃЌгІАДвбМЦЬсЕФРлМЦЬЏЯњЃЌНшМЧЁАРлМЦЬЏЯњЁБПЦФП;АДЦфеЫУцгрЖю(джЕ)ЃЌДћМЧЁАЮоаЮзЪВњЁБПЦФП;АДЦфВюЖюЃЌНшМЧЁАгЊвЕЭтжЇГіЁБПЦФПЁЃвбМЦЬсМѕжЕзМБИЕФЃЌЛЙгІЭЌЪБНсзЊМѕжЕзМБИЁЃ

ЁЁЁЁзЂвтЃКзЊЯњЪЕМЪЩЯЪЧНЋЦфеЫУцМлжЕзЊШыЁАгЊвЕЭтжЇГіЁБПЦФПЁЃ

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЗжЮіЬтЁПМзЦѓвЕдгЕгавЛЯюЗЧзЈРћММЪѕЃЌВЩгУжБЯпЗЈНјааЬЏЯњЃЌдЄМЦЪЙгУЦкЯоЮЊ10ФъЃЌЯжИУЯюЗЧзЈРћММЪѕвбБЛФкВПбаЗЂГЩЙІЕФаТММЪѕЫљЬцДњЃЌВЂЧвИљОнЪаГЁЕїВщЃЌгУИУЗЧзЈРћММЪѕЩњВњЕФВњЦЗвбУЛгаЪаГЁЃЌдЄЦкВЛФмдйЮЊЦѓвЕДјРДШЮКЮОМУРћвцЃЌЙЪгІЕБгшвдзЊЯњЃЌзЊЯњЪБЃЌИУЯюЗЧзЈРћММЪѕЕФГЩБОЮЊ9 000 000дЊЃЌвбЬЏЯњ6ФъЃЌРлМЦМЦЬсМѕжЕзМБИ2 400 000дЊЃЌИУЯюЗЧзЈРћММЪѕЕФВажЕЮЊ0.МйЖЈВЛПМТЧЦфЫћЯрЙивђЫиЁЃ

ЁЁЁЁЁОе§ШЗД№АИЁП

ЁЁЁЁМзЦѓвЕЕФеЫЮёДІРэЮЊЃК

ЁЁЁЁНшЃКРлМЦЬЏЯњ 5 400 000

ЁЁЁЁЮоаЮзЪВњМѕжЕзМБИЁЊЁЊЗЧзЈРћММЪѕ 2 400 000

ЁЁЁЁгЊвЕЭтжЇГіЁЊЁЊДІжУЗЧСїЖЏзЪВњЫ№ЪЇ 1 200 000

ЁЁЁЁДћЃКЮоаЮзЪВњЁЊЁЊЗЧзЈРћММЪѕ 9 000 000

ЁЁЁЁБОеТаЁНс

ЁЁЁЁвЛЁЂбаОППЊЗЂжЇГіЕФДІРэ

ЁЁЁЁЖўЁЂШ§ИіНзЖЮЕФКЫЫу

ЁЁЁЁ1.ГѕЪММЦСП

ЁЁЁЁ2.КѓајМЦСПЃК

ЁЁЁЁ(1)ЪЙгУЪйУќгаЯо;

ЁЁЁЁ(2)ЪЙгУЪйУќЮоЯоЁЃ

ЁЁЁЁ3.ДІжУгыБЈЗЯЃК

ЁЁЁЁ(1)Гізт;

ЁЁЁЁ(2)ГіЪл;

ЁЁЁЁ(3)БЈЗЯЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2012ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗОЋБрЯАЬт20Ьз

ЁЁЁЁ2012ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗЛљДЁНВвхЛузм

ЁЁЁЁ2012ФъЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗПМЧщЗжЮі

ЁЁЁЁ2012ЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗПЦФПД№вЩ