������ࣺ����1 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

���������� ���ڹ�ȨͶ��

������һ�� ���ڹ�ȨͶ�ʵij�ʼ����

���������漰�ij��ڹ�ȨͶ����ָӦ�����ա���ҵ������2�š������ڹ�ȨͶ�ʡ����к����Ȩ����Ͷ�ʣ���Ҫ�����������棺һ����ҵ���еĶ��ӹ�˾����Ӫ��ҵ����Ӫ��ҵ��Ͷ��;������ҵ���еĶԱ�Ͷ�ʵ�λ�����п��ơ���ͬ���ƻ��ش�Ӱ�죬�����ڻ�Ծ�г���û�б��ۡ����ʼ�ֵ���ܿɿ������ij��ڹ�ȨͶ�ʡ�������������Ȩ����Ͷ�����⣬������Ȩ����Ͷ�ʣ�����Ϊ����Ŀ�ij��е�Ȩ����Ͷ�ʼ�Ͷ����ҵ�Ա�Ͷ�ʵ�λ�����п��ơ���ͬ���ƻ��ش�Ӱ�졢�ڻ�Ծ�г����б��ۡ����ʼ�ֵ�ܹ��ɿ�������Ȩ����Ͷ�ʣ�Ӧ�����ա���ҵ������22�š������ڹ���ȷ�Ϻͼ������Ĺ涨���㡣

����һ����ҵ�ϲ��γɵij��ڹ�ȨͶ��

������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ���ʼͶ�ʳɱ���ȷ��Ӧ��ѭ����ҵ������20�š�����ҵ�ϲ��������ԭ��Ӧ������ҵ�ϲ������ͣ��ֱ�ͬһ�����¿عɺϲ����ͬһ�����¿عɺϲ�ȷ���γɳ��ڹ�ȨͶ�ʵijɱ���

����1. ͬһ�����µ���ҵ�ϲ����ϲ�����֧���ֽ�ת�÷��ֽ��ʲ���е�ծ��ʽ��Ϊ�ϲ��Լ۵ģ�Ӧ���ںϲ��հ���ȡ�ñ��ϲ���������Ȩ�������ֵ�ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ������ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ���֧�����ֽ�ת�õķ��ֽ��ʲ������е�ծ�������ֵ֮��IJ�Ӧ�������ʱ�����;�ʱ������������ģ�������������;�ϲ����Է���Ȩ����֤ȯ��Ϊ�ϲ��Լ۵ģ�Ӧ�����йɷݵ���ֵ�ܶ���Ϊ�ɱ������ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ��������йɷ���ֵ�ܶ�֮��IJ�Ӧ�������ʱ�����;�ʱ������������ģ������������档

����������л�ƴ���ʱ���ϲ����ںϲ��հ�ȡ�ñ��ϲ���������Ȩ�������ֵ�ķݶ��ǡ����ڹ�ȨͶ�ʡ���Ŀ����Ӧ���б�Ͷ�ʵ�λ�����浫��δ���ŵ��ֽ����������ǡ�Ӧ�չ�������Ŀ����֧���ĺϲ��Լ۵������ֵ�������й��ʲ���ծ��Ŀ����������ǡ��ʱ����������ʱ���ۻ�ɱ���ۡ���Ŀ;��Ϊ�跽��Ӧ��ǡ��ʱ����������ʱ���ۻ�ɱ���ۡ���Ŀ���ʱ�����(�ʱ���ۻ�ɱ����)�������ģ���ǡ�ӯ���������������䡪��δ��������Ŀ������ҵ�����Է���Ȩ����֤ȯ��ʽ���еģ�Ӧ������Ȩ����֤ȯ����ֵ�ܶ���ǡ��ɱ�����Ŀ��

������ȷ��ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ��ʱ��Ӧע����ҵ�ϲ�ǰ�ϲ����뱻�ϲ������õĻ�����߲�ͬ�ģ����Ա��ϲ����������ֵΪ����ȷ���γɵij��ڹ�ȨͶ�ʳɱ�ʱ������Ӧ������Ҫ��ԭ��ͳһ�ϲ����뱻�ϲ����Ļ�����ߡ��ڰ��պϲ����Ļ�����߶Ա��ϲ����ʲ�����ծ�������ֵ���е����Ļ����ϣ�����ȷ�����ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ���

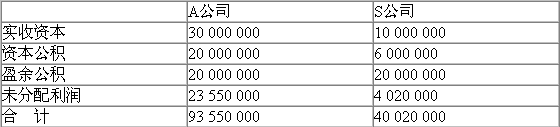

��������5-1�� 20x9��6��30�գ�A��˾����ĸ��˾P����1 000�����ͨ��(ÿ����ֵΪ1Ԫ���м�Ϊ4.34Ԫ)��ȡ��ĸ��˾Pӵ�ж�S��˾100%�Ĺ�Ȩ�����ڵ������ܹ���S��˾ʵʩ���ơ��ϲ���S��˾��ά����������˵�λ������Ӫ��20x9��6��30��S��˾���ʲ��������ֵΪ40 020 000Ԫ���ٶ�A��˾��S��˾����ҵ�ϲ�ǰ���õĻ��������ͬ���ϲ��գ�A��˾��S��˾������Ȩ��Ĺ������5-1��ʾ��

������5-1

����S��˾�ںϲ���ά���䷨���ʸ������Ӫ���ϲ���A��˾�����˲������������Ӧȷ�϶�S��˾�ij��ڹ�ȨͶ�ʣ���ɱ�Ϊ�ϲ�������S��˾����������Ȩ��ķݶ������Ϊ��

�����裺���ڹ�ȨͶ�ʡ���S��˾ 40 020 000

���������ɱ� 10 000 000

�����ʱ����������ɱ���� 30 020 000

��������Ƽ�������2011����ְ�ơ��м����ʵ����ָ��

����2011����ְ�ƿ����½̲ı仯���һ����