������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

���������ڡ��̶��ʲ�����

����һ���̶��ʲ���ֹȷ�ϵ�����

�����̶��ʲ�������������֮һ(�������)�ģ�Ӧ��������ֹȷ�ϣ�

����1.�ù̶��ʲ����ڴ���״̬���������ϡ�����ͳ���;

����2.�ù̶��ʲ�Ԥ��ͨ��ʹ�û��ò��ܲ����������档

�����ۺ����������������ܵ��������ǹ̶��ʲ�������Ϊ��ҵ����δ���������档

����������31���ж��⡿�̶��ʲ����ڴ���״̬����Ԥ��ͨ��ʹ�û��ò��ܲ�����������ģ�Ӧ����ֹȷ�ϡ�(��)

��������ȷ�𰸡���

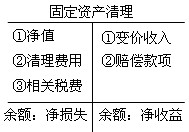

���������̶��ʲ����õĻ�ƴ���

����(һ)�̶��ʲ����ۡ����ϻ����Ļ�ƴ���

���������dz��ۡ����ϻ���𣬶�Ҫͨ�����̶��ʲ��������˻����㡣��Ҫ��������������ݣ��跽Ϊ�̶��ʲ��ľ�ֵ(����ǰ�������ֵ)���������ú����˰�ѣ��跽��ʾ���������и����Ĵ���;�����Ǽ��������ݣ�һ�Dz�ֵ���룬����Ӧ�����(���չ�˾��������)��������ʾ���������е����档�����������ȥ�跽��֧�������Ǿ�����(����ʧ)������ת��Ӫҵ������(��Ӫҵ��֧��)��

�����������˻���ʾ��

����ע�⣺����ġ����˰�ѡ���������ֵ˰����˰��

����������32����������⡿��˾��һ̨�豸����ʹ�������������ϡ����豸ԭ��Ϊ186 700Ԫ���ۼ��Ѽ����۾�177 080Ԫ���Ѽ����ֵ��2 500Ԫ�������������У������д��֧����������5 000Ԫ�����ϱ�������Ϊ6 500Ԫ�����������˰�ѡ�

��������ȷ�𰸡�

������˾�����������£�

����(1)�̶��ʲ�ת������

�����裺�̶��ʲ�����������������������������������7 120

�����ۼ��۾ɡ�������������������������������177 080

�����̶��ʲ���ֵ����������������������������2 500

���������̶��ʲ���������������������������������186 700

����(2)������������

�����裺�̶��ʲ�����������������������������������5 000

�������������������������������������������5 000

����(3)�յ����ϱ������

�����裺���д���������������������������������6 500

���������̶��ʲ�����������������������������������6 500

����(4)��ת�̶��ʲ����þ�����

�����裺Ӫҵ��֧���������÷������ʲ���ʧ����������5 620

���������̶��ʲ�����������������������������������5 620

��������Ƽ�������2011���ְ�ơ��м����ʵ�����������

����2011������м����ְ�ƿ��Կ��Դ�ٻ���