������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ���������

���������ڡ���������

���������������

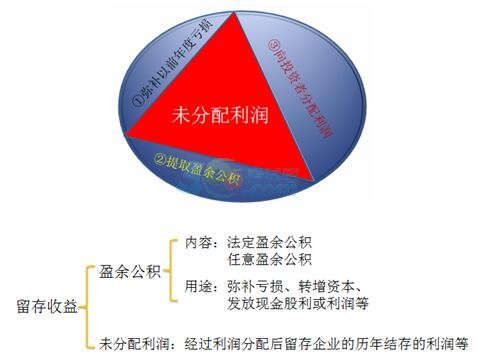

�����������������ҵӯ�����δ���������������֡�

����ӯ�����ָ��ҵ�����йع涨�Ӿ���������ȡ�Ļ����ʽ�

����δ������������ҵʵ�ֵľ������ֲ�������ȡӯ�������Ͷ���߷��������������ҵ�ġ������������

����

����������•��ѡ�⡿���и����У������������������(����)��

����A.�ʱ����

����B.����ӯ���

����C.�������

����D.����ӯ���

�������𰸡�A

�����������������������ӯ�����δ��������ӯ�����������ӯ���������ӯ���������ѡ��BCD�������������棬ѡ��A�������������档

���������⡤��ѡ�⡿���и����У�������ҵ�����������(����)��

����A.���涨�Ӿ���������ȡ�ķ���ӯ���

����B.�ۻ�δ���������

����C.���ɶ�������Ӿ���������ȡ������ӯ���

����D.���й�Ʊ���������

�������𰸡�ABC

������������ѡ��D�����ʱ����������ɱ���ۡ�

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

�������ɳ������ְ�ƿ��Ը���Ŀÿ��һ������

����2018��������ְ�ƿ��Ա����ʸ������ˣ�