������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

��������Ӧ���˿�

����(һ)Ӧ���˿������(���������˼�ֵ��ȷ��)

����Ӧ���˿�����˼�ֵ������ҵ������Ʒ���ṩ�����Ӧ�ӹ��������������Ӧ�յĺ�ͬ��Э��ۿ�(�����ʵij���)����ֵ˰����˰��Լ���������λ�渶�İ�װ�ѡ����ӷѵȡ�

��������ʾ���漰��ҵ�ۿ۵ģ�Ӧ�����۳���ҵ�ۿۺ�Ľ����ΪӦ���˿�����˼�ֵ�������ֽ��ۿ۵�����£���ҵӦ���ܼ۷����ˣ�ʵ�ʷ������ֽ��ۿۣ����뵱�ڲ�����ã���Ӱ��Ӧ���˿����˼�ֵ��

���������⡤��ѡ�⡿���и����У���ȷ����������ʱ��Ӱ��Ӧ���˿����˽�����(����)��

����A.���ۼۿ�

����B.��ֵ˰����˰��

����C.�ֽ��ۿ�

����D.���۲�Ʒ��������ӷ�

�������𰸡�C

�������������ҹ���ƺ�������ܼ۷���Ӧ���˿�����˽��������ۼۿ��ֵ˰����˰˰����۲�Ʒ��������ӷѵȡ��ֽ��ۿۣ���ʵ�ʷ���ʱ���������ã���Ӱ��Ӧ���˿�����˽�

����

��������ʾ���漰��ҵ�ۿ۵ģ�Ӧ�����۳��ۿۺ�Ľ����ΪӦ���˿�����˼�ֵ�������ֽ��ۿ۵�����£���ҵӦ���ܼ۷����ˣ�ʵ�ʷ������ֽ��ۿۣ����뵱�ڲ�����ã���Ӱ��Ӧ���˿����˼�ֵ��

����������•��ѡ�⡿ij��ҵ�������ճи����㷽ʽ����һ����Ʒ����ֵ˰ר�÷�Ʊע���ļۿ�Ϊ1 000��Ԫ����ֵ˰˰��Ϊ170��Ԫ��������ƷΪ�ͻ����������5��Ԫ��ȫ�������Ѱ�����������������ҵӦȷ�ϵ�Ӧ���˿�Ϊ(����)��Ԫ��

����A.1 000

����B.1 005

����C.1 170

����D.1 175

�������𰸡�D

��������������ҵӦȷ�ϵ�Ӧ���˿�Ľ��=1 000+170+5=1 175(��Ԫ)��

����(��)����������

����1.��������ʱ��

�����裺Ӧ���˿�

����������Ӫҵ������

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

��������(�������)

����2.ʵ�ʷ����ֽ��ۿ�ʱ��

�����裺���д��

�����������

��������Ӧ���˿�

����3.תΪ��ҵ��Ʊ����ʱ��

�����裺Ӧ��Ʊ��

��������Ӧ���˿�

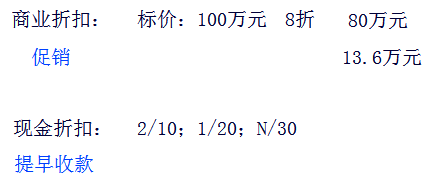

������������2016��12��1�գ� A��˾��B��˾������Ʒ100����ÿ��ԭ��1000Ԫ���������������ۣ�A��˾ͬ�����B��˾20%����ҵ�ۿۣ���ֵ˰˰��Ϊ17%���ֽ��ۿ�����Ϊ��2/10,1/20,N/30(�ٶ������ֽ��ۿ�ʱ��������ֵ˰);B��˾��12��9��֧����ȫ���������ȷ��������տ����ػ�ƴ�����

�������𰸡�

����ȷ������ʱ��

�����裺Ӧ���˿��B��˾������������������������93 600

����������Ӫҵ�����롡����������������������������80 000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)��������13 600

����ʵ�ʷ����ֽ��ۿ�ʱ��

�����裺���д���������������������������������92 000

������������������������������������������ 1 600

��������Ӧ���˿��������������������������������93 600

��������ʾ�����������á�Ԥ���˿��Ŀ����ҵ��Ԥ�յĿ���Ҳ�����ڡ�Ӧ���˿��Ŀ���㡣�����Ӧ���˿��Ŀ����ĩ����ڴ�������ӳ��ҵԤ�յĿ��

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������