������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014���ְ�ơ��������ʵ����֪ʶ�����

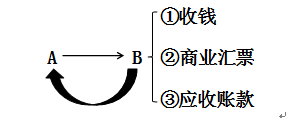

�����ڶ��ڡ�Ӧ�ռ�Ԥ������

��������ʾ���ص�����Ӧ��Ʊ�ݵ�ת�á�Ӧ���˿�����˼�ֵ��Ӧ���˿��ֵ������Ӧ�տ�ĺ������ݡ�

��������ʾ���ʲ���ծ����ʾ���=��Ӧ���������-��������

���������ֵ=�������-�ۼ��۾�/̯��-��ֵ��

����Ӧ�ռ�Ԥ��������ָ��ҵ���ճ�������Ӫ�����з����ĸ���ծȨ������Ӧ�տ����Ԥ�����Ӧ�տ������Ӧ��Ʊ�ݡ�Ӧ���˿������Ӧ�տ��;Ԥ����������ָ��ҵ���պ�ͬ�涨Ԥ���Ŀ����Ԥ���˿�ȡ�

��������ʾ����ҵ��Ҫ���Ӧ�տ���(Ӧ��Ʊ�ݡ�Ӧ���˿������Ӧ�տ�)��Ԥ���������ĩ�����ֵ���������������Ӧ���˿�����ֵ��

���������⡤��ѡ�⡿��������Ӧ�տ��������������(����)��

����A.Ӧ��Ʊ��

����B.Ӧ���˿�

����C.����Ӧ�տ�

����D.Ԥ���˿�

�������𰸡�ABC

������������Ԥ���˿����ڸ�ծ��������Ӧ�տ��

����һ��Ӧ��Ʊ��(��Ҫ���˿���)

����(һ)Ӧ��Ʊ�ݵ�����

����Ӧ��Ʊ����ָ��ҵ��������Ʒ���ṩ����ȶ��յ�����ҵ��Ʊ����ҵ��Ʊ��һ���ɳ�Ʊ��ǩ���ģ�ί�и�������ָ������������֧��ȷ�������տ��˻��߳�Ʊ�˵�Ʊ�ݡ�

��������ʾ1����ҵ��Ʊ�ĸ������ޣ�����ó���������(�ؼ���)��

��������ʾ2�����ݳж��˵IJ�ͬ����ҵ��Ʊ��Ϊ��ҵ�жһ�Ʊ�����гжһ�Ʊ�����ܳж�������ҵ�������У�����Ҫͨ����Ӧ��Ʊ�ݡ���Ŀ���к��㡣

������������ӡ������ҵ�����������ȡ�����л�Ʊ�����б�Ʊ��ͨ�������������ʽ𡱿�Ŀ���㡣

����(��)Ӧ��Ʊ�ݵĺ���(�ص�)(2008���ۺ���)

����Ϊ�˷�ӳ�ͼලӦ��Ʊ��ȡ�á�Ʊ���ջصȾ���ҵ����ҵӦ�����á�Ӧ��Ʊ�ݡ���Ŀ��

����Ӧ��Ʊ�ݵĽ跽�Ǽ���ֵ(�ؼ���)�������Ǽǵ����ջ�Ʊ�����ǰ���������ֵ�Ӧ��Ʊ�ݵ�Ʊ�����ĩ����ڽ跽����ӳ��ҵ���е���ҵ��Ʊ�Ľ�

����1.ȡ��Ӧ��Ʊ��

����Ӧ��Ʊ��ȡ�õ�ԭ��ͬ�����ƴ�������������

����(1)��ծ���˵ֳ�ǰǷ�����ȡ�õ�Ӧ��Ʊ�ݣ�

�����裺Ӧ��Ʊ��(��ֵ)

��������Ӧ���˿�

����(2)����ҵ������Ʒ���ṩ����ȶ��յ��������жҵ���ҵ��Ʊ��

�����裺Ӧ��Ʊ��(��ֵ)

����������Ӫҵ������

����Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��)

��������ʾ����ҵ����Ӧ��Ʊ��ʱ��Ӧ��Ʊ�ݾ�����ֵ(�ؼ���)���ˡ�

����(3)���ȡ�õ��Ǵ�ϢӦ��Ʊ�ݣ���ĩ������Ϣ��

�����裺Ӧ��Ʊ��(��ֵ��Ʊ�����ʡ�����)

���������������

����2.�ջص���Ʊ��

������ҵ��Ʊ�����ջؿ���ʱ��Ӧ��ʵ���յ��Ľ�

�����裺���д��

��������Ӧ��Ʊ��

����3.ת��Ӧ��Ʊ��

������ҵ�����е���ҵ��Ʊ����ת����ȡ����������ʱ��

�����裺���ϲɹ���ԭ����

����Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��)

��������Ӧ��Ʊ��

���������⡤�����⡿���������ι�˾(��Ƽ�˾)Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%�������е���ֵΪ32��Ԫ��δ���ڡ�����Ϣ���гжһ�Ʊ����ת�ã�ȡ��һ�����ϲ�������⣬��ֵ˰ר�÷�Ʊ��ע���ļۿ�Ϊ30��Ԫ����ֵ˰����˰��Ϊ5.1��Ԫ��������������д��֧����

����Ҫ���Ƽ�˾������������Ļ�Ʒ�¼��

�������𰸡�

�����裺ԭ���ϡ���������������������������������������������30

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)���������������� 5.1

��������Ӧ��Ʊ�ݡ�������������������������������������������32

��������������������������� ��������������������3.1

����4.Ӧ��Ʊ������

��������Ʊ�����֣���ҵͨ��Ӧ��ʵ���յ��Ľ���ǡ����д���Ŀ��������Ϣ���֣���ǡ�������á���Ŀ����Ӧ��Ʊ�ݵ������ֵ�����ǡ�Ӧ��Ʊ�ݡ���Ŀ��

��������ʾ������ֻҪ�������Ϣ���������ã���������Ϣ�ļ��㲻��Ҫ���Ի�ֱ�Ӹ�����

��������Ƽ���

����2014���ְ�ơ��������ʵ���Բ��⼰��������

����2014���ְ�ƿ��ԡ��������ʵ��Ԥϰ�������