������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014���ְ�ƿ��ԡ��������ʵ���ص�ʼǻ���

�����ڶ��� Ӧ�ռ�Ԥ������

����һ��Ӧ��Ʊ��

����(һ)Ӧ��Ʊ�ݸ���

����(��)Ӧ��Ʊ�ݵĺ���

����Ӧ��Ʊ��������ͼʾ���£�

����

��������Ӧ���˿�

����(һ)Ӧ���˿������

����Ӧ���˿�����˼�ֵ����������Ʒ���ṩ����ӹ��������������Ӧ�յĺ�ͬ��Э��ۿ�(Ӧ�յĺ�ͬ��Э��ۿ���ʵij���)����ֵ˰����˰��Լ���������λ�渶�İ�װ�ѡ����ӷѵȡ�

����(��)Ӧ���˿�ĺ���

����Ӧ���˿�����������ͼ��ʾ��

��������Ԥ���˿�

����

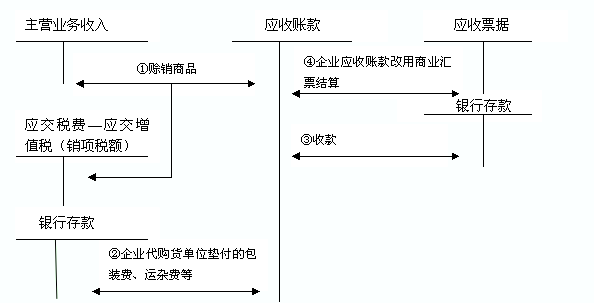

�����ġ�����Ӧ�տ�

��������Ӧ�տ���ָ��ҵ��Ӧ��Ʊ�ݡ�Ӧ���˿Ԥ���˿���������������Ӧ�ռ��ݸ��������Ҫ���ݰ�����

����1.Ӧ�յĸ��������������ҵ�Ʋ�������������ʧ��Ӧ���йر��չ�˾��ȡ������;

����2.Ӧ�յij����װ�����;

����3.Ӧ��ְ����ȡ�ĸ��ֵ渶�����Ϊְ���渶��ˮ��ѡ�Ӧ��ְ��������ҽҩ�ѡ�����ѵ�;

����4.�����֤���������װ��֧����Ѻ��;

����5.��������Ӧ�ա��ݸ����

�����塢Ӧ�տ����ֵ

����(һ)Ӧ�տ����ֵ��ʧ��ȷ��

������ҵ�ĸ���Ӧ�տ�����ܻ����˾ܸ����Ʋ���������ԭ������ջء��������ջص�Ӧ�տ�����ǻ��ˡ����˶����ܵ���ʧΪ������ʧ����ҵӦ�����ʲ���ծ���ն�Ӧ�տ���������ֵ���м�飬�п�֤�ݱ���Ӧ�տ������ֵ�ģ�Ӧ������Ӧ�տ���������ֵ������Ԥ��δ���ֽ�������ֵ�����ǵĽ��ȷ�ϼ�ֵ��ʧ�����ỵ������ȷ��Ӧ�տ����ֵ�����ַ�������ֱ��ת�����ͱ��ַ����ҹ���ҵ�����涨���ñ��ַ�ȷ��Ӧ�տ���ļ�ֵ��

�������ַ��Dz���һ���ķ������ڹ��ƻ�����ʧ�����뵱�ڷ��ã�ͬʱ������������������ʵ�ʷ���ʱ����������Ļ���������Ӧ��Ӧ�տ���������ַ�����������ʧ����ͬһ�ڼ�����磬���������ԭ���Ҫ��������ҵ��ӯʵ�����ڱ�������ʾ��Ӧ�տ���ʹ����ʹ�������˽���ҵӦ�տ���Ŀɱ��ֽ�

����(��)��������������

����Ӧ�տ����ֵ����������ͼ��ʾ��

����

��������Ƽ���

����2014���ְ�ƿ��ԡ��������ʵ��Ԥϰ�������