������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014���ְ�ƿ��ԡ��������ʵ��Ԥϰ�������

�����ڶ��¡�����ծ

������һ�ڡ����ڽ��

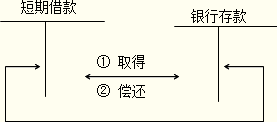

����һ��ȡ�úͳ���

������ҵͨ�������ڽ��˻�������ڽ���ȡ�á����������ȡ�ö��ڽ��ʱ���ǡ����ڽ���Ŀ������ʱ��ǡ����ڽ���Ŀ��

����

����������Ϣ

����1.��ҵһ�������ĩԤ��ķ�ʽ�����ʲ���ծ���հ�����ȷ���Ķ��ڽ����Ϣ���ã���ǡ�������á������ǡ�Ӧ����Ϣ����

����2.ʵ��֧����Ϣʱ�������Ѿ�Ԥ�����Ϣ����ǡ�Ӧ����Ϣ����Ŀ������Ӧ����Ϣ����ǡ�������á���Ŀ��Ӧ����Ϣ�ܶ���ǡ����д���Ŀ��

����

���������⡤��ѡ�⡿ij��˾2012��7��1�������н����ʽ�60��Ԫ��������6���£�������Ϊ6%�����ڻ��������¼�����Ϣ��������Ϣ������ҵ7��31��Ӧ�������ϢΪ(��)��Ԫ��

����A.0.3

����B.0.6

����C.0.9

����D.3.6

��������ȷ�𰸡�A

�������𰸽���������ҵ7��31��Ӧ�������Ϣ=60��6%��1/12=0.3(��Ԫ)��

���������⡤�ж��⡿���ڽ����Ϣ��Ԥ���ʵ��֧��ʱ��Ӧͨ�������ڽ���Ŀ���㡣(��)

��������ȷ�𰸡���

�������𰸽�����Ԥ�����Ϣͨ����Ӧ����Ϣ����Ŀ���㡣

��������Ƽ���

���������ر����2014����ְ�ƿ��Ա���ָ��