������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014���ְ�ƿ��ԡ��������ʵ��Ԥϰ�������

�����ھŽڡ������ʲ��������ʲ�

����һ�������ʲ�

����(һ)�����ʲ��ĸ��������

���������ʲ���ָ��ҵӵ�л���Ƶ�û��ʵ����̬�Ŀɱ��Ϸǻ������ʲ���

����������1.������ʵ����̬;

����2.���пɱ�����;

����3.���ڷǻ������ʲ���

����(��)�����ʲ�������

����1.ר��Ȩ

����2.�̱�Ȩ

����3.����ʹ��Ȩ

����4.��ר������

����5.����Ȩ

����6.����Ȩ

����(��)�����ʲ��ĺ���

����

������ҵͨ���������ʲ��������ۼ�̯�����ȿ�Ŀ���㡣

����1.�����ʲ���ȡ��

���������ʲ�Ӧ���ɱ����г�ʼ������

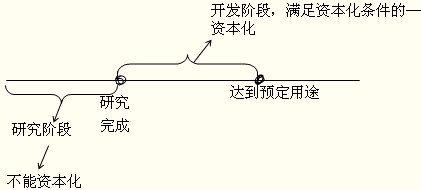

����(1)��������ʲ�����ɱ���������ۿ���˰���Լ�ֱ�ӹ�����ʹ�����ʲ��ﵽԤ����;ǰ������������֧����

����(2)��ҵ�����о������������ʲ�����ɱ������������ʱ���������ʱ���������ʲ��ﵽԤ����;ǰ�������Ŀ�ֱ�ӹ����ڸ������ʲ��Ĵ��졢������ʹ���ʲ��ܹ��Թ�����Ԥ���ķ�ʽ�����ı�Ҫ֧���ܺ͡�

������ҵ�ڲ��о�������Ŀ��������֧��Ӧ�����о���֧���Ϳ�����֧�����о���֧�����뵱�ڹ�������;������֧�������ʱ��������ģ�Ӧ��ȷ��Ϊ�����ʲ�;�������ʱ��������ģ�Ӧ�����뵱�ڹ������á�

����

����

���������⡤��ѡ�⡿2011��8��1�գ�ij��ҵ��ʼ�о�����һ���¼��������¹������з�֧��800��Ԫ�����У����û��Ľ��650��Ԫ�������ʱ��������Ľ��150��Ԫ��8��ĩ���з����δ��ɡ�����ҵ2011��8��Ӧ���뵱�������ܶ���з�֧��Ϊ(��)��Ԫ��

����A.0����B.150����C.650����D.800

��������ȷ�𰸡�C

�������𰸽������з�֧���з��û���������ĩҪת��������ã���Ӱ�쵱�������ܶ

���������⡤�ж��⡿�����п����������ɳ�������ȡ�õ������ʲ��������о��뿪�������з����IJ��Ϸ��á�ֱ�Ӳ��뿪����Ա�Ĺ��ʼ������ѡ����������з�������𡢽������Լ�ע��ѡ�Ƹ����ʦ�ѵȷ�����Ϊ�����ʲ���ʵ�ʳɱ���(��)

��������ȷ�𰸡���

�������𰸽�����������Ĺ涨�����п����������ʲ��о��ε�֧����Ӧ�ü��뵱�����档�����ε�֧���������ʱ��������ģ�Ӧ�ü��������ʲ��ijɱ���

���������⡤��ѡ�⡿2011��5��1�գ�ij��ҵ��ʼ�о�����һ���¼������������з�֧��1 800��Ԫ�����У��о���֧��850��Ԫ�������η����ʱ���������֧��950��Ԫ����ĩ���������¼����ﵽԤ����;������ҵ2011��ĩӦ���������ʲ��Ľ��Ϊ(��)��Ԫ��

����A.0��������������B.850

����C.950������������D.1800

��������ȷ�𰸡�C

�������𰸽����������ε�֧�������ʱ����������ﵽԤ����;ʱת�������ʲ���

����2.�����ʲ���̯��

����(1)��ҵӦ����ȡ�������ʲ�ʱ�����ж���ʹ��������ʹ���������������ʲ�Ӧ����̯����ʹ��������ȷ���������ʲ���Ӧ̯��(��ĩ���м�ֵ����)��

����(2)�����ʲ�Ӧ�Կɹ�ʹ�õ�����ʼ̯�������õ��²���̯����

����(3)�����ʲ�̯����������ֱ�߷��������������ȡ�

����(4)�����ʲ�̯���Ļ�ƴ�����

����

���������⡤�ж��⡿�����ʲ���Ӧ����̯������̯��ʱ��Ӧ�ó�������ʲ��ijɱ���(��)

��������ȷ�𰸡���

�������𰸽�������������Ĺ涨��ʹ��������ȷ���������ʲ���Ӧ̯���������ʲ�̯��ʱ�����ܳ�������ʲ��ijɱ���Ӧ�ý�̯���Ľ����롰�ۼ�̯������Ŀ��

����3.�����ʲ��Ĵ���

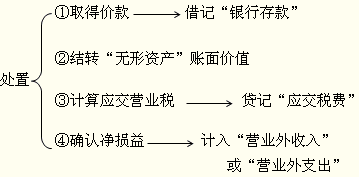

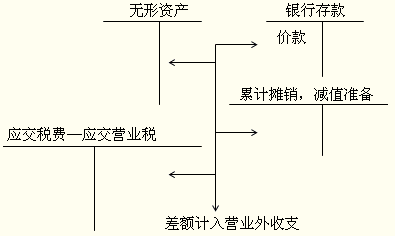

������ҵ���������ʲ���Ӧ�����üۿ�����������ʲ��������ֵ֮��IJ����뵱������(Ӫҵ�������Ӫҵ��֧��)��

����

����

���������⡤��ѡ�⡿ij��ҵת��һ��ר��Ȩ������йص��������£���ר��Ȩ���������50��Ԫ����̯��20��Ԫ�������ʲ���ֵ��5��Ԫ��ȡ��ת�üۿ�28��Ԫ��Ӧ��Ӫҵ˰1.4��Ԫ�����費�����������أ�����ҵӦȷ�ϵ�ת�������ʲ�������Ϊ(��)��Ԫ��

����A.-2����B.1.6����C.3����D.8

��������ȷ�𰸡�B

�������𰸽�����28-(50-20-5)-1.4=1.6(��Ԫ)��

����4.�����ʲ���ֵ

������������ʲ���Ԥ�ƿ��ջؽ������������ֵ����Ӧ�����������ʲ���ֵ����

�������������ʲ�

���������ʲ���ָ�������ʲ�����������ʲ����糤�ڴ�̯���á�

�������ڴ�̯���ã���ָ��ҵ�Ѿ�������Ӧ�ɱ��ں��Ժ���ڸ����ķ�̯������1������(����1��)�ĸ�����á����ڴ�̯����Ӧ���������㣬�ڷ�����Ŀ�����������ڷ���ƽ��̯�������Ծ�Ӫ����ʽ����Ĺ̶��ʲ������ĸ���֧���ȡ�

����������ڴ�̯�ķ�����Ŀ����ʹ�Ժ����ڼ�����ģ�Ӧ������δ̯���ĸ���Ŀ��̯���ֵȫ��ת�뵱�����档

���������⡤�ж��⡿��ҵ�ij��ڴ�̯�����������ʹ�Ժ����ڼ�����ģ�Ӧ����̯���ֵȫ��ת�뵱�����档(��)

��������ȷ�𰸡���

��������Ƽ���

���������ر����2014����ְ�ƿ��Ա���ָ��