������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014���ְ�ƿ��ԡ��������ʵ��Ԥϰ�������

��������ڡ�����������Ͷ��

����һ������������Ͷ�ʵ�����

��������������Ͷ����ָ�����չ̶������ս��̶����ȷ��������ҵ����ȷ��ͼ���������������ڵķ����������ʲ���ͨ������£�������ҵ���еġ��ڻ�Ծ�г����й������۵Ĺ�ծ����ҵծȯ������ծȯ�ȡ�

����ע�⣺

������һ��Ȩ�湤��Ͷ�ʲ��ܻ���Ϊ����������Ͷ��;

�����ڶ���������ȷ��ͼ���������ڡ���ָͶ������ȡ��Ͷ��ʱ��ͼ������ȷ�ġ�

���������������������������ڡ���ָ��ҵ���㹻�IJ�����Դ���������ⲿ����Ӱ�콫Ͷ�ʳ��������ڡ�

������������������Ͷ�ʵ�������

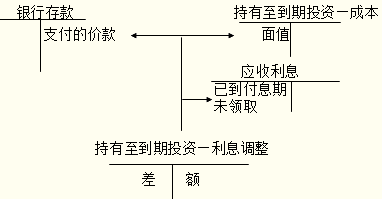

����(һ)����������Ͷ�ʺ���Ӧ���õĻ�ƿ�Ŀ

������ҵӦ�����á�����������Ͷ�ʡ�����Ͷ�����桱�ȿ�Ŀ�Գ���������Ͷ�ʽ��к��㡣

����������������Ͷ�ʡ���Ŀ������ҵ����������Ͷ�ʵ�̯��ɱ�����ҵ���Էֱ����á��ɱ���������Ϣ����������Ӧ����Ϣ������ϸ��Ŀ���к��㡣

����(1)���ɱ������跽����ȡ�ó���������Ͷ�ʵ���ֵ���������㴦�ó���������Ͷ�ʵ���ֵ��

����(2)��Ӧ����Ϣ������һ�λ�����Ϣʱ���ʲ���ծ���հ���ֵ��Ʊ�����ʼ����Ӧ����Ϣ�������ϸ��Ŀ�Ľ跽�������ջ�ʱ���������

����ע�⣺���ڸ�ϢӦ�ڼ�Ϣʱֱ�Ӽ��롰Ӧ����Ϣ����Ŀ��

����(3)����Ϣ����������ȡ�ó���������Ͷ��ʱ��ʼȷ�Ͻ������ֵ�IJ��Լ��ʲ���ծ���ռ���ȷ����̯���

����ע�⣺

����̯����=�ڳ�̯��ɱ���ʵ������-Ӧ����Ϣ��Ӧ����Ϣ(��ֵ��Ʊ������)

����(��)����������Ͷ�ʵ�ȡ��

������ҵȡ�ó���������Ͷ��Ӧ�����չ��ʼ�ֵ������ȡ��ʱ�������Ľ����ü������������Ͷ�ʵij�ʼȷ�Ͻ�

����ע�⣺

������ҵȡ�ó���������Ͷ��֧���ļۿ��а����ѵ���Ϣ�ڵ���δ��ȡ��ծȯ��Ϣ��Ӧ������ȷ��ΪӦ����Ŀ�������ɳ���������Ͷ�ʵij�ʼȷ�Ͻ�

������ҵȡ�õij���������Ͷ�ʣ�Ӧ�����ո�Ͷ�ʵ���ֵ����ǡ�����������Ͷ�ʡ����ɱ�����Ŀ������֧���ļۿ��а������ѵ���Ϣ�ڵ���δ��ȡ����Ϣ����ǡ�Ӧ����Ϣ����Ŀ������ʵ��֧���Ľ����ǡ����д��ȿ�Ŀ.��������.��ǻ���ǡ�����������Ͷ�ʡ�����Ϣ��������Ŀ��

����

���������⡿2��12��1��1Ŀ����˾֧���ۿ�2 000 000Ԫ(��������)���Ϻ�֤ȯ����������C��˾ͬ�շ��е�5���ڹ�˾ծȯ12 500�ݣ�ծȯƱ���ֵֵ�ܶ�Ϊ2 500 000Ԫ��Ʊ��������Ϊ4.72%������ĩ֧�������ծȯ��Ϣ(��ÿ����ϢΪ118 000Ԫ)��������ծȯ����ʱһ���Գ�������˾���仮��Ϊ����������Ͷ�ʡ���ծȯͶ�ʵ�ʵ������Ϊ10%����˾Ӧ�������»�Ʒ�¼��

����[���ɱ��5713011401]

��������ȷ�𰸡�

�����裺����������Ͷ�ʡ���C��˾ծȯһһ�ɱ�������2 500 000

�����������������ʽ�һһ���Ͷ�ʿ������������ 2 000 000

��������������Ͷ�ʡ���C��˾ծȯһһ��Ϣ��������500 000

����(��)����������Ͷ�ʵij���

������ҵ�ڳ���������Ͷ�ʵĻ���ڼ䣬���漰�Ļ�ƴ�����Ҫ���������棺һ�����ʲ���ծ����ȷ��ծȯ��Ϣ���룬�������ʲ���ծ���պ��㷢���ļ�ֵ��ʧ��

����1.����������Ͷ�ʵ�ծȯ��Ϣ����

������ҵ�ڳ���������Ͷ�ʵĻ���ڼ䣬Ӧ������̯��ɱ��Գ���������Ͷ�ʽ��м��������ʲ���ծ���գ����ճ���������Ͷ��̯��ɱ���ʵ�����ʼ���ȷ����ծȯ��Ϣ���룬Ӧ����ΪͶ��������л�ƴ�����

����̯��ɱ���ָ�ý����ʲ��ij�ʼȷ�Ͻ����е�����Ľ����

�����ٿ۳��ѳ����ı���

�����ڼ��ϻ��ȥ����ʵ�����ʷ����ó�ʼȷ�Ͻ���뵽���ս��֮��IJ�����̯���γɵ��ۼ�̯����;

�����ۿ۳��ѷ����ļ�ֵ��ʧ��

����ע�⣺

������һ��ʵ����������ؽ����ʲ�Ԥ�ڴ����ڼ�����õĸ����ڼ��ڱ��ֲ��䡣

�����ڶ�������п�֤�ݱ����ý����ʲ���ʵ�����ʼ���ĸ�����Ϣ�������������ʼ��������С��Ҳ���Բ��������������ʵ������ʹ�á�

�����ʲ���ծ���ռ�Ϣ�Ļ�ƴ������ʲ���ծ���հ��ճ���������Ͷ�ʵ���ֵ��Ʊ�����ʼ���ȷ����Ӧ��δ����Ϣ����ǡ�Ӧ����Ϣ������������Ͷ�ʡ�Ӧ����Ϣ����Ŀ�����ճ���������Ͷ�ʵ�̯��ɱ���ʵ�����ʼ���ȷ������Ϣ���룬���ǡ�Ͷ�����桱��Ŀ�����������ǻ���ǡ�����������Ͷ�ʡ�����Ϣ��������Ŀ��

����

��������ǰ��������Լ����2��12��12��31�գ���˾�����յ�C��˾֧���ĵ�1��ծȯ��Ϣ118 000Ԫ��������̯��ɱ���ʵ������ȷ�ϵ�Ͷ������Ϊ200 000Ԫ;

����2��13��12��31�գ���˾�����յ�C��˾֧���ĵ�2��ծȯ��Ϣ118 000Ԫ��������̯��ɱ���ʵ������ȷ�ϵ�Ͷ������Ϊ208 000Ԫ;

����2��14��12��31�գ���˾�����յ�C��˾֧���ĵ�3��ծȯ��Ϣ118 000Ԫ��������̯��ɱ���ʵ������ȷ�ϵ�Ͷ������Ϊ217 220Ԫ;

����2��15��12��31�գ���˾�����յ�C��˾֧���ĵ�4��ծȯ��Ϣ118 000Ԫ��������̯��ɱ���ʵ������ȷ�ϵ�Ͷ������Ϊ227 142Ԫ��

| ��� | �ڳ�̯��ɱ���a�� | ʵ����Ϣ���루b�� ����ʵ������10%���㣩 |

�ֽ����루c�� | ��ĩ̯��ɱ� ��d=a+b-c�� |

| 2��12 | 2000000 | 200000 | 118000 | 2082000 |

| 2��13 | 2082000 | 208200 | 118000 | 2172200 |

| 2��14 | 2172200 | 217220 | 118000 | 2271420 |

| 2��15 | 2271420 | 227142 | 118000 | 2380562 |

| 2��16 | 2380562 | 237438������β� | 2618000 | 0 |

��������ȷ�𰸡�

������˾Ӧ�����»�Ʒ�¼��

����(1)2��12��12��31�գ�ȷ��C��˾ծȯʵ����Ϣ����.

�����յ���ծȯ��Ϣʱ��

�����裺Ӧ����ϢһһC��˾������������������������118 000

��������������Ͷ��һһC��˾ծȯһһ��Ϣ������ 82 000

��������Ͷ�����桪��C��˾ծȯ��������������������200 000

����ͬʱ��

�����裺���������ʽ𡪡����Ͷ�ʿ������������ 118 000

��������Ӧ����Ϣ����C��˾������������������������118 000

����(2)2��13��12��31�գ�ȷ��C��˾ծȯʵ����Ϣ���롢�յ�ծȯ��Ϣʱ��

�����裺Ӧ����Ϣ����C��˾������������������������118 000

��������������Ͷ��һһC��˾ծȯһһ��Ϣ������ 90 200

��������Ͷ������һһC��˾ծȯ��������������������208 200

����ͬʱ��

�����裺���������ʽ�һһ���Ͷ�ʿ������������ 118 000

��������Ӧ����ϢһһC��˾������������������������118 000

����(3)2��14��1 2��31�գ�ȷ��C��˾ծȯʵ����Ϣ���롢�յ�ծȯ��Ϣʱ��

�����裺Ӧ����Ϣһһ��˾������������������������ 118 000

��������������Ͷ��һһC��˾ծȯһһ��Ϣ������ 99 220

��������Ͷ������һһC��˾ծȯ��������������������217 220

�����裺���������ʽ�һһ���Ͷ�ʿ������������ 118 000

��������Ӧ����Ϣ����C��˾������������������������118 000

����(4)2��15��1 2��31�գ�ȷ��C��˾ծȯʵ����Ϣ���롢�յ�ծȯ��Ϣʱ��

�����裺Ӧ����ϢһһC��˾������������������������118 000

��������������Ͷ��һһC��˾ծȯһһ��Ϣ������109 142

��������Ͷ������----C��˾ծȯ��������������������227 142

�����裺���������ʽ𡪡����Ͷ�ʿ������������ 118 000

��������Ӧ����Ϣ����C��˾������������������������118 000

����2.����������Ͷ�ʵļ�ֵ

��������������Ͷ�ʼ�ֵ���ļ����ת��

�����ʲ���ծ���գ�����������Ͷ�ʵ������ֵ����Ԥ��δ���ֽ�������ֵ�ģ���ҵӦ�����ó���������Ͷ�ʵ������ֵ������Ԥ��δ���ֽ�������ֵ�������ǵĽ����Ϊ�ʲ���ֵ��ʧ���л�ƴ��������뵱�����棬ͬʱ������Ӧ���ʲ���ֵ����

�����Ѽ����ֵ���ij���������Ͷ�ʼ�ֵ�Ժ��ֵ��Իָ��ģ�Ӧ����ԭ�Ѽ���ļ�ֵ�����������ת�ء�ת�صĽ����뵱�����档

����(��)����������Ͷ�ʵij���

������ҵ���۳���������Ͷ��ʱ��Ӧ����ȡ�õļۿ��������ֵ֮��IJ����ΪͶ��������л�ƴ���������Գ���������Ͷ�ʼ����˼�ֵ������Ӧ��ͬʱ��ת��ֵ����

������ҵ���۳���������Ͷ�ʣ�Ӧ������ʵ���յ��Ľ���ǡ����д��ȿ�Ŀ�����ոó���������Ͷ�ʵ����������ǡ�����������Ͷ�ʡ����ɱ�����Ϣ������Ӧ����Ϣ����Ŀ������������ǻ��ǡ�Ͷ�����桱��Ŀ���������ֵ���ģ���Ӧͬʱ��ת��ֵ����

��������ǰ������2��16��1��5�գ���˾�������е�12 500��C��˾ծȯȫ������.ȡ�üۿ�2 400 000Ԫ���ڸ��գ���˾��ծȯͶ�ʵ��������Ϊ2 380 562Ԫ�����У��ɱ���ϸ��ĿΪ�跽���2 500 000Ԫ����Ϣ������ϸ��ĿΪ�������119 438Ԫ���ٶ���ծȯͶ���ڳ����ڼ�δ������ֵ����˾Ӧ�������»�Ʒ�¼��

����[���ɱ��5713011502]

��������ȷ�𰸡�

�����裺���������ʽ𡪡����Ͷ�ʿ��������������2 400 000

��������������Ͷ�ʡ���C��˾ծȯһһ��Ϣ�������� 119 438

������������������Ͷ��һһC��˾ծȯһһ�ɱ������� 2 500 000

����Ͷ������һһC��˾ծȯ������������������������19 438

���������⡤��ѡ�⡿2012��A��˾��500��Ԫ����B��˾ͬ�շ��е�������ÿ�긶Ϣ���ڻ����Ĺ�˾ծȯ��������������;ծȯ��ֵ�ܶ�480��Ԫ��Ʊ������5%����֧��������5��Ԫ���ó���������Ͷ�ʵij�ʼ���Ϊ(��)��Ԫ��

����A.500

����B.505

����C.480

����D.485

����[���ɱ��5713011503]

��������ȷ�𰸡�B

�������𰸽�������ҵȡ�ó���������Ͷ��Ӧ�����չ��ʼ�ֵ������ȡ�ó���������Ͷ�ʷ����Ľ����ü������������Ͷ�ʵij�ʼȷ�Ͻ���ҵȡ�õij���������Ͷ��֧���ļۿ��а������ѵ���Ϣ�ڵ���δ��ȡ��ծȯ��Ϣ��Ӧ������ȷ��Ӧ����Ŀ�������ɳ���������Ͷ�ʵij�ʼȷ�Ͻ�

��������Ƽ���

���������ر����2014����ְ�ƿ��Ա���ָ��