������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014���ְ�ƿ��ԡ��������ʵ��Ԥϰ�������

�������Ľڡ����

����һ���������

����(һ)���������

���������ָ��ҵ���ճ�������Ӫ�����г����Ա����۵IJ���Ʒ����Ʒ������Ϊ�˳�����Ȼ�����������̵��ڲ�Ʒ�����߽����������̻��ṩ��������к��õIJ��ϡ����ϵȡ�

�������������������ϡ��ڲ�Ʒ�����Ʒ������Ʒ����Ʒ����װ���ֵ��Ʒ��ί�д�����Ʒ�ȡ�

����(��)����ɱ���ȷ��

�������Ӧ������ʵ�ʳɱ����ˡ�����ɱ������ɹ��ɱ����ӹ��ɱ��������ɱ���

����

����1.����IJɹ��ɱ�һ������ɹ��۸��ڹ�˰������˰������ѡ�װж�ѡ����շ��Լ������ɹ����ڴ���ɹ��ɱ��ķ��á�

�������У������ɹ����ڴ���ɹ��ɱ��ķ�����ָ�ɹ��ɱ��г�������������Ŀ�ֱ�ӹ����ڴ���ɹ��ɱ��ķ��ã����ڴ���ɹ������з����IJִ��ѡ���װ�ѡ�����;�еĺ�����ġ����ǰ����ѡ�������õȡ�

����2.����ļӹ��ɱ���ָ�ڴ���ļӹ������з������ӷ��ã�����ֱ���˹��Լ�����һ�����������������á�

����3.����������ɱ���ָ���ɹ��ɱ����ӹ��ɱ�����ģ�ʹ����ﵽĿǰ������״̬������������֧������ҵ��Ʋ�Ʒ��������Ʒ���ͨ��Ӧ���뵱�����棬����Ϊ�ض��ͻ���Ʋ�Ʒ�������ġ���ֱ��ȷ������Ʒ���Ӧ�������ijɱ���

������ע�⡿

������Ʒ��ͨ��ҵ�ڲɹ���Ʒ�����з���������ѡ�װж�ѡ����շ��Լ������ɹ����ڴ���ɹ��ɱ��ķ��õȽ������ã�Ӧ���������ɹ��ɱ���Ҳ�����Ƚ��й鼯, ��ĩ�ٽ��з�̯������������Ʒ�Ľ������ü��뵱�����棬����δ����Ʒ�Ľ������ü�����ĩ����ɱ�������������ý���СҲ����ֱ�Ӽ��뵱�����档

�����������Դ��ͬ����ʵ�ʳɱ��Ĺ�������Ҳ��ͬ�������˵��

����(1)����Ĵ��������ۼ�����ѡ�װж�ѡ����շѡ���װ�ѡ��ִ��ѵȷ��á�����;�еĺ�����ġ����ǰ����ѡ�������úͰ��涨Ӧ����ɱ���˰���Լ��������ã���Ϊʵ�ʳɱ���

����(2)���ƵĴ��������������еĸ���ʵ��֧������Ϊʵ�ʳɱ���

����(3)ί���ⵥλ�ӹ���ɵĴ������ʵ�ʺ��õ�ԭ���ϻ��߰��Ʒ�Լ��ӹ��ѡ�����ѡ�װж�Ѻͱ��շѵȷ��ã��Լ����涨Ӧ����ɱ���˰����Ϊʵ�ʳɱ���

����

������ע�⡿

����(1)���������ĵ�ֱ�Ӳ��ϡ�ֱ���˹���������ã�Ӧ�ڷ���ʱ���뵱�����档

����(2)��ҵ�ڴ���ɹ��������IJִ����ã�Ӧ�ڷ���ʱ���뵱�����档

����(3)���ܹ�����ʹ����ﵽĿǰ������״̬������֧����Ӧ�ڷ���ʱ���뵱�����档

���������⡤��ѡ�⡿A��ҵΪ��ֵ˰һ����˰�ˣ���ֵ˰˰��Ϊ17%��A��ҵ����ײ���600���ÿ���ﺬ˰����Ϊ58.5Ԫ���������ӷ�2 000Ԫ������;�з����������10������ǰ������ѡ��������200Ԫ�������ײ��ϵ����˼�ֵΪ( )Ԫ��

����A.30 000

����B.32 200

����C.35 100

����D.37 300

����[���ɱ��5713010901]

��������ȷ�𰸡�B

�������𰸽������ײ��ϵ����˼�ֵ=600��58.5��(1+17%)+2 000+200=32 200(Ԫ)��

���������⡤��ѡ�⡿A��ҵΪ��ֵ˰С��ģ��˰��ҵ������ײ���600���ÿ���ﺬ˰����Ϊ50Ԫ���������ӷ�2 000Ԫ������;�з����������10������ǰ������ѡ��������450Ԫ�������ײ��ϵĵ�λʵ�ʳɱ�Ϊ(��)Ԫ��

����A.50

����B.50.85

����C.54

����D.55

����[���ɱ��5713010902]

��������ȷ�𰸡�D

�������𰸽������ײ��ϵ��ܳɱ�=600��50+2 000+450

����=32 450(Ԫ)

������λʵ�ʳɱ�=32 450/590=55(Ԫ/����)

���������⡤�ж��⡿��Ʒ��ͨ��ҵ�ڲɹ���Ʒ�����з��������ӷѵȽ������ã�Ӧ���������ɹ��ɱ����������������С�ģ�Ҳ�����ڷ���ʱֱ�Ӽ��뵱�ڷ��á�(��)

����[���ɱ��5713010903]

��������ȷ�𰸡� ��

����(��)��������ļƼ۷���

������������ȿ��Բ���ʵ�ʳɱ����㣬�ֿ��Բ��üƻ��ɱ����㡣�������ʵ�ʳɱ������ڴ��������Ҫ���Ƚ��ȳ�����ȫ��һ�μ�Ȩƽ�������ƶ���Ȩƽ����������Ƽ۷��ȷ���������ѡ��������ռƻ��ɱ����д�����㣬��Ҫ�Դ���ļƻ��ɱ���ʵ�ʳɱ�֮��IJ�����е������㣬���ս��ƻ��ɱ�����Ϊʵ�ʳɱ��������Ⱦ�ʵ�ʳɱ�����˵����������ļƼۡ�

����

����1.����Ƽ۷�

����2.�Ƚ��ȳ���

�������������ʱ����ĩ����ɱ��ӽ��мۣ��������ɱ�ƫ�ͣ�����ƫ�ߡ�

���������⡿�����˾D��Ʒ�������롢�����ͽ����������ʾ���Ӹñ����Կ�������ɱ��ļƼ�˳����11�շ�����200����������Ƚ��ȳ�������ת˳��Ӧ�ȷ����ڳ������1 500(150��10)Ԫ��Ȼ���ٷ���5�չ����50������600(50��12)Ԫ�������������ơ��ӱ��п�����ʹ���Ƚ��ȳ����ó��ķ�������ɱ�����ĩ����ɱ��ֱ�Ϊ4 800Ԫ��2 200Ԫ��

������������ D��Ʒ������ϸ��(�Ƚ��ȳ���)��������λ��Ԫ

| ���� ������ |

ժҪ | ���� | ���� | ��� | |||||||

| �� | �� | ���� | ���� | ��� | ���� | ���� | ��� | ���� | ���� | ��� | |

| 5 ������ |

1 | �ڳ���� | �� | �� | �� | �� | �� | �� | 150 | 10 | 1 500 |

| �� | 5 | ���� | 100 | 12 | 1 200 | �� | �� | �� | 150 100 |

10 12 |

1 500 1 200 |

| �� | 11 | ���� | �� | �� | �� | 150 50 |

10 12 |

1 500 �� 600 |

50 | 12 | ��600 |

| �� | 16 | ���� | 200 | 14 | 2 800 | �� | �� | �� | 50 200 |

12 14 |

��600 2 800 |

| �� | 20 | ���� | �� | �� | �� | 50 50 |

12 14 |

600 700 |

150 | 14 | 2 100 |

| �� | 23 | ���� | 100 | 15 | 1 500 | �� | �� | �� | 150 100 |

14 15 |

2 100 1 500 |

| �� | 27 | ���� | �� | �� | �� | 100 | 14 | 1 400 | 50 100 |

14 15 |

��700 1 500 |

| �� | 30 | ���� | 400 | �� | 5 500 | 400 | �� | 4 800 | 50 100 |

14 15 |

��700 1 500 |

�������𰸽�������˾�ճ������¼��ʾ��D��Ʒ�ڳ������Ϊ1 500(150��10)Ԫ�����ڹ��������������Ⱥ�˳��ֱ�Ϊ��100��12��200��14��100��15�����辭���̵㣬������ĩ���150�������ڷ������Ϊ400������������ɱ�Ϊ����������ɱ�150��10+50��12+50��12+50��14+100��14=4 800(Ԫ)

������ĩ����ɱ�Ϊ��

������ĩ����ɱ�=50��14+100��15=2 200(Ԫ)

���������⡤��ѡ�⡿ij��ҵ�����Ƚ��ȳ������㷢��ԭ���ϵijɱ���2012��9��1�գ��ײ��Ͻ��200ǧ�ˣ�ÿǧ��ʵ�ʳɱ�Ϊ300Ԫ;9��7�չ���ײ���350ǧ�ˣ�ÿǧ��ʵ�ʳɱ�Ϊ310Ԫ;9��21�չ���ײ���400ǧ�ˣ�ÿǧ��ʵ�ʳɱ�Ϊ290Ԫ;9��28�շ����ײ���500ǧ�ˡ�9�·ݼײ��Ϸ����ɱ�Ϊ(��)Ԫ��

����A.145 000

����B.150 000

����C.153 000

����D.155 000

����[���ɱ��5713011002]

��������ȷ�𰸡�C

�������𰸽������������ϳɱ�=200��300+300��310=153 000(Ԫ)��

����3.��ĩһ�μ�Ȩƽ����

���������λ�ɱ�=[�³�������ɱ�+��(���¸���������ʵ�ʵ�λ�ɱ������¸�������������)] ��(�³������������+���¸�����������֮��)

����

���������⡤��ѡ�⡿ij��ҵ������ĩһ�μ�Ȩƽ�������㷢��ԭ���ϵijɱ���2012��2��1�գ��ײ��Ͻ��200���ÿ����ʵ�ʳɱ�Ϊ100Ԫ;2��10�չ���ײ���300���ÿ����ʵ�ʳɱ�Ϊ110Ԫ;2��25�շ����ײ���400���2��ĩ���ײ��ϵĿ�����Ϊ( )Ԫ��

����A. 10 000

����B. 10 500

����C. 10 600

����D. 11 000

����[���ɱ��5713011003]

��������ȷ�𰸡�C

�������𰸽������ȼ���ȫ��һ�μ�Ȩƽ������=(200��100+300��110)��(200+300)=106(Ԫ/����)���ټ�����ĩ�����ϵ�����=200+300-400=100(����)���ײ��ϵĿ�����=100��106=10 600(Ԫ)��

����4.�ƶ���Ȩƽ����

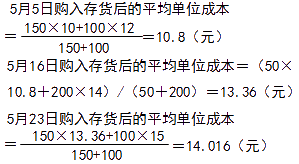

�����������������˾�����ƶ���Ȩƽ����������ҵ��������ɱ�����D��Ʒ�������롢�����ͽ����������ʾ���ӱ��п����������ƽ���ɱ����ڳ���10Ԫ��Ϊ���е�10.8Ԫ��13.36Ԫ���ٱ����ĩ��14.016Ԫ����ƽ���ɱ��������£�

������������

����

���������ʾ�����ü�Ȩƽ���ɱ����ó��ı��ڷ�������ɱ�����ĩ������ɱ��ֱ�Ϊ4 897.6Ԫ��2 102.4Ԫ��

����������D��Ʒ������ϸ��(�ƶ���Ȩƽ����)������λ��Ԫ

| ���� | ժҪ | ���� | ���� | ��� | |||||||

| �� | �� | ���� | ���� | ��� | ���� | ���� | ��� | ���� | ���� | ��� | |

| 5 | 1 | �ڳ���� | �� | �� | �� | �� | �� | �� | 150 | 10 | 1 500 |

| �� | 5 | ���� | 100 | 12 | 1 200 | �� | �� | �� | 250 | 10.8 | 2 700 |

| �� | 11 | ���� | �� | �� | �� | 200 | 10.8 | 2 160 | 50 | 10.8 | 540 |

| �� | 16 | ���� | 200 | 14 | 2 800 | �� | �� | �� | 250 | 13.36 | 3 340 |

| �� | 20 | ���� | �� | �� | �� | 100 | 13.36 | 1 336 | 150 | 13.36 | 2 004 |

| �� | 23 | ���� | 100 | 15 | 1 500 | �� | �� | �� | 250 | 14.016 | 3 504 |

| �� | 27 | ���� | �� | �� | �� | 100 | 14 .016 | 1 401.6 | 150 | 14.016 | 2 102.4 |

| �� | 30 | ���ںϼ� | 400 | �� | 5 500 | 400 | �� | 4 897.6 | 150 | 14.016 | 2 102.4 |

��������Ƽ���

���������ر����2014����ְ�ƿ��Ա���ָ��