ПМЪдАЩЬсЙЉСЫ2012ГѕМЖЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗЛљДЁНВвхЃЌАяжњПМЩњЬсдчзМБИ2012

ЛсМЦжАГЦПМЪдЁЃ

ЁЁЁЁВщПДЛузмЃК2012ЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗЛљДЁНВвхЛузм

ЁЁЁЁЕкЫФНкЁЁЯжН№СїСПБэ

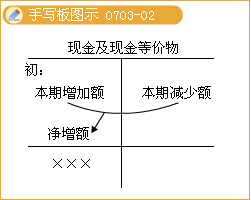

ЁЁЁЁвЛЁЂЯжН№СїСПБэИХЪі

ЁЁЁЁЯжН№СїСПБэЪЧЗДгГЦѓвЕдквЛЖЈЛсМЦЦкМфЯжН№КЭЯжН№ЕШМлЮяСїШыКЭСїГіЕФБЈБэЁЃ

ЁЁЁЁЦѓвЕЯжН№СїСППЩвдЗжЮЊОгЊЛюЖЏВњЩњЕФЯжН№СїСПЁЂЭЖзЪЛюЖЏВњЩњЕФЯжН№СїСПКЭГязЪЛюЖЏВњЩњЕФЯжН№СїСПЁЃ

ЁЁЁЁЯжН№ЪЧжИЦѓвЕПтДцЯжН№вдМАПЩвдЫцЪБгУгкжЇИЖЕФДцПюЃЌАќРЈПтДцЯжН№ЁЂвјааДцПюКЭЦфЫћЛѕБвзЪН№ЕШЁЃВЛФмЫцЪБгУгкжЇИЖЕФДцПюВЛЪєгкЯжН№ЁЃ

ЁЁЁЁЯжН№ЕШМлЮяЃЌЪЧжИЦѓвЕГжгаЕФЦкЯоЖЬЁЂСїЖЏадЧПЁЂвзгкзЊЛЛЮЊвбжЊН№ЖюЯжН№ЁЂМлжЕБфЖЏЗчЯеКмаЁЕФЭЖзЪЁЃЦкЯоЖЬЃЌвЛАуЪЧжИДгЙКТђШеЦ№Ш§ИідТФкЕНЦкЁЃЯжН№ЕШМлЮяЭЈГЃАќРЈШ§ИідТФкЕНЦкЕФеЎШЏЭЖзЪЕШЁЃШЈвцадЭЖзЪБфЯжЕФН№ЖюЭЈГЃВЛШЗЖЈЃЌвђЖјВЛЪєгкЯжН№ЕШМлЮяЁЃЦѓвЕгІЕБИљОнОпЬхЧщПіЃЌШЗЖЈЯжН№ЕШМлЮяЕФЗЖЮЇЃЌвЛОШЗЖЈЃЌВЛЕУЫцвтБфИќЁЃ

ЁЁЁЁЦѓвЕВњЩњЕФЯжН№СїСПЗжЮЊШ§РрЃК

ЁЁЁЁ(вЛ)ОгЊЛюЖЏВњЩњЕФЯжН№СїСП

ЁЁЁЁОгЊЛюЖЏЃЌЪЧжИЦѓвЕЭЖзЪЛюЖЏКЭГязЪЛюЖЏвдЭтЕФЫљгаНЛвзКЭЪТЯюЁЃОгЊЛюЖЏВњЩњЕФЯжН№СїСПжївЊАќРЈЯњЪлЩЬЦЗЛђЬсЙЉРЭЮёЁЂЙКТђЩЬЦЗЁЂНгЪмРЭЮёЁЂжЇИЖЙЄзЪКЭНЛФЩЫАПюЕШСїШыКЭСїГіЕФЯжН№КЭЯжН№ЕШМлЮяЁЃ

ЁЁЁЁ(Жў)ЭЖзЪЛюЖЏВњЩњЕФЯжН№СїСП

ЁЁЁЁЭЖзЪЛюЖЏЃЌЪЧжИЦѓвЕГЄЦкзЪВњЕФЙКНЈКЭВЛАќРЈдкЯжН№ЕШМлЮяЗЖЮЇФкЕФЭЖзЪМАЦфДІжУЛюЖЏЁЃЭЖзЪЛюЖЏВњЩњЕФЯжН№СїСПжївЊАќРЈЙКНЈЙЬЖЈзЪВњЁЂДІжУзгЙЋЫОМАЦфЫћгЊвЕЕЅЮЛЕШСїШыКЭСїГіЕФЯжН№КЭЯжН№ЕШМлЮяЁЃ

ЁЁЁЁ(Ш§)ГязЪЛюЖЏВњЩњЕФЯжН№СїСП

ЁЁЁЁГязЪЛюЖЏЃЌЪЧжИЕМжТЦѓвЕзЪБОМАеЎЮёЙцФЃКЭЙЙГЩЗЂЩњБфЛЏЕФЛюЖЏЁЃГязЪЛюЖЏВњЩњЕФЯжН№СїСПжївЊАќРЈЮќЪеЭЖзЪЁЂЗЂааЙЩЦБЁЂЗжХфРћШѓЁЂЗЂааеЎШЏЁЂГЅЛЙеЎЮёЕШСїШыКЭСїГіЕФЯжН№КЭЯжН№ЕШМлЮяЁЃГЅИЖгІИЖеЫПюЁЂгІИЖЦБОнЕШЩЬвЕгІИЖПюЕШЪєгкОгЊЛюЖЏЃЌВЛЪєгкГязЪЛюЖЏЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСаИїЯюжаЃЌгІзїЮЊЯжН№СїСПБэжаОгЊЛюЖЏВњЩњЕФЯжН№СїСПЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЯњЪлЩЬЦЗЪеЕНЕФЯжН№ЁЁЁЁЁЁB.ШЁЕУЖЬЦкНшПюЪеЕНЕФЯжН№

ЁЁЁЁC.ВЩЙКдВФСЯжЇИЖЕФдіжЕЫАЁЁD.ШЁЕУГЄЦкЙЩШЈЭЖзЪжЇИЖЕФЪжајЗб

ЁЁЁЁЁКе§ШЗД№АИЁЛAC

ЁЁЁЁЁКД№АИНтЮіЁЛбЁЯюBЪЧГязЪЛюЖЏВњЩњЕФЯжН№СїСП;бЁЯюDЪЧЭЖзЪЛюЖЏВњЩњЕФЯжН№СїСПЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПв§Ц№ЯжН№СїСПОЛЖюБфЖЏЕФЯюФПЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.НЋЯжН№ДцШывјаа

ЁЁЁЁB.гУвјааДцПюЙКТђ1ИідТЕНЦкЕФеЎШЏ

ЁЁЁЁC.гУЙЬЖЈзЪВњЕжГЅеЎЮё

ЁЁЁЁD.гУвјааДцПюЧхГЅ20ЭђдЊЕФеЎЮё

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛбЁЯюAЪєгкЯжН№ФкВПЗЂЩњЕФБфЖЏЃЌбЁЯюBЪєгкЯжН№гыЯжН№ЕШМлЮяФкВПЗЂЩњЕФБфЖЏЃЌетСНЯюОљВЛгАЯьЯжН№СїСП;бЁЯюCВЛгАЯьЯжН№СїСП;бЁЯюDЛсв§Ц№ЯжН№СїСПЕФСїГіЁЃ

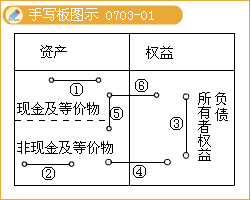

ЁЁЁЁЖўЁЂЯжН№СїСПБэЕФНсЙЙ

ЁЁЁЁЯжН№СїСПБэВЩгУБЈИцЪННсЙЙЃЌЗжРрЗДгГОгЊЛюЖЏВњЩњЕФЯжН№СїСПЁЂЭЖзЪЛюЖЏВњЩњЕФЯжН№СїСПКЭГязЪЛюЖЏВњЩњЕФЯжН№СїСПЃЌзюКѓЛузмЗДгГЦѓвЕФГвЛЦкМфЯжН№МАЯжН№ЕШМлЮяОЛдіМгЖюЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдЪдЬтД№АИМАНтЮізЈЬт

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдИїПЦЩцМАПМЕузмНсЛузм