ПМЪдАЩЬсЙЉСЫ2012ГѕМЖЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗЛљДЁНВвхЃЌАяжњПМЩњЬсдчзМБИ2012

ЛсМЦжАГЦПМЪдЁЃ

ЁЁЁЁВщПДЛузмЃК2012ЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗЛљДЁНВвхЛузм

ЁЁЁЁЕкСљеТЁЁРћЁЁШѓ

ЁЁЁЁвЛЁЂРћШѓЕФЙЙГЩ

ЁЁЁЁРћШѓЃЌЪЧжИЦѓвЕдквЛЖЈЛсМЦЦкМфЕФОгЊГЩЙћЃЌАќРЈЪеШыМѕШЅЗбгУКѓЕФОЛЖюЁЂжБНгМЦШыЕБЦкРћШѓЕФРћЕУКЭЫ№ЪЇЕШЁЃ

ЁЁЁЁ1.гЊвЕРћШѓ

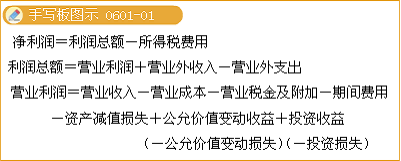

ЁЁЁЁгЊвЕРћШѓ=гЊвЕЪеШы-гЊвЕГЩБО-гЊвЕЫАН№МАИНМг-ЯњЪлЗбгУ-ЙмРэЗбгУ-ВЦЮёЗбгУ-зЪВњМѕжЕЫ№ЪЇ+ЙЋдЪМлжЕБфЖЏЪевц(-ЙЋдЪМлжЕБфЖЏЫ№ЪЇ)+ЭЖзЪЪевц(-ЭЖзЪЫ№ЪЇ)

ЁЁЁЁ2.РћШѓзмЖю

ЁЁЁЁРћШѓзмЖю=гЊвЕРћШѓ+гЊвЕЭтЪеШы-гЊвЕЭтжЇГі

ЁЁЁЁ3.ОЛРћШѓ

ЁЁЁЁОЛРћШѓ=РћШѓзмЖю-ЫљЕУЫАЗбгУ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЯТСаИїЯюЃЌВЛгАЯьЦѓвЕгЊвЕРћШѓЕФЯюФПЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.РЭЮёЪеШыЁЁЁЁЁЁЁЁЁЁB.ВЦЮёЗбгУ

ЁЁЁЁC.ГіЪлАќзАЮяЪеШыЁЁЁЁD.ГіЪлЮоаЮзЪВњОЛЪевц

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛбЁЯюAКЭCЪєгкЪеШыЃЌбЁЯюBЪєгкЗбгУЃЌОљгАЯьЦѓвЕгЊвЕРћШѓЕФМЦЫуЁЃбЁЯюDМЦШыгЊвЕЭтЪеШыЃЌЪєгкРћЕУЃЌВЛдкгЊвЕРћШѓМЦЫуЗЖЮЇФкЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЦѓвЕБОЦкгЊвЕЪеШы1 000ЭђдЊЃЌгЊвЕГЩБО800ЭђдЊЃЌЙмРэЗбгУЮЊ20ЭђдЊЃЌЯњЪлЗбгУ35ЭђдЊЃЌзЪВњМѕжЕЫ№ЪЇ40ЭђдЊЃЌЭЖзЪЪевцЮЊ45ЭђдЊЃЌгЊвЕЭтЪеШы15ЭђдЊЃЌгЊвЕЭтжЇГі10ЭђдЊЃЌЫљЕУЫАЗбгУЮЊ32ЭђдЊЁЃМйЖЈВЛПМТЧЦфЫћвђЫиЃЌИУЦѓвЕБОЦкгЊвЕРћШѓЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.123ЁЁЁЁЁЁЁЁЁЁB.200

ЁЁЁЁC.150ЁЁЁЁЁЁЁЁЁЁD.155

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЦѓвЕБОЦкгЊвЕРћШѓ=1 000-800-20-35-40+45=150(ЭђдЊ)

ЁЁЁЁЖўЁЂгЊвЕЭтЪежЇ

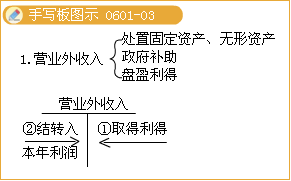

ЁЁЁЁ1.гЊвЕЭтЪеШыАќРЈЗЧСїЖЏзЪВњДІжУРћЕУЁЂеўИЎВЙжњЁЂХЬгЏРћЕУ(Г§ЙЬЖЈзЪВњХЬгЏЭт)ЁЂОшдљРћЕУЁЂЗЧЛѕБвадзЪВњНЛЛЛРћЕУЁЂеЎЮёжизщРћЕУЕШЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСаИїЯюжаЃЌВЛгІШЗШЯЮЊгЊвЕЭтЪеШыЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ДцЛѕХЬгЏ

ЁЁЁЁB.ЙЬЖЈзЪВњГізтЪеШы

ЁЁЁЁC.ЙЬЖЈзЪВњХЬгЏ

ЁЁЁЁD.ЮоЗЈВщУїдвђЕФЯжН№вчгр

ЁЁЁЁЁКе§ШЗД№АИЁЛABC

ЁЁЁЁЁКД№АИНтЮіЁЛДцЛѕХЬгЏзюжеЪЧвЊГхМѕЙмРэЗбгУ;ЙЬЖЈзЪВњЕФГізтЪеШыЪЧвЊзїЮЊЪеШыМЧШыЕНЦфЫћвЕЮёЪеШыПЦФП;ЙЬЖЈзЪВњХЬгЏвЊзїЮЊЧАЦкВюДэМЧШыЕНвдЧАФъЖШЫ№вцЕїећПЦФПЁЃ

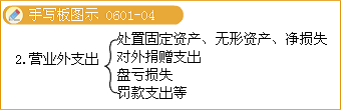

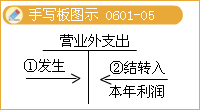

ЁЁЁЁ2.гЊвЕЭтжЇГіАќРЈЗЧСїЖЏзЪВњДІжУЫ№ЪЇЁЂЙЋвцадОшдљжЇГіЁЂХЬПїЫ№ЪЇЁЂЗЃПюжЇГіЁЂЗЧЛѕБвадзЪВњНЛЛЛЫ№ЪЇЁЂеЎЮёжизщЫ№ЪЇЕШЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСаИїЯюЃЌАДЙцЖЈгІМЦШыЁАгЊвЕЭтжЇГіЁБЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЙЬЖЈзЪВњГіЪлОЛЪевцЁЁЁЁB.ЗЧГЃЫ№ЪЇОЛЫ№ЪЇ

ЁЁЁЁC.ЙЬЖЈзЪВњХЬПїОЛЫ№ЪЇЁЁЁЁD.МЦЬсЕФДцЛѕЕјМлзМБИ

ЁЁЁЁЁКе§ШЗД№АИЁЛBC

ЁЁЁЁЁКД№АИНтЮіЁЛЙЬЖЈзЪВњГіЪлОЛЪевцМЦШыЁАгЊвЕЭтЪеШыЁБ;МЦЬсЕФДцЛѕЕјМлзМБИгІМЦШыЁАзЪВњМѕжЕЫ№ЪЇЁБЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдЪдЬтД№АИМАНтЮізЈЬт

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдИїПЦЩцМАПМЕузмНсЛузм