ПМЪдАЩЬсЙЉСЫ2012ГѕМЖЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗЛљДЁНВвхЃЌАяжњПМЩњЬсдчзМБИ2012

ЛсМЦжАГЦПМЪдЁЃ

ЁЁЁЁВщПДЛузмЃК2012ЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗЛљДЁНВвхЛузм

ЁЁЁЁЕкЖўНкЁЁзЪБОЙЋЛ§

ЁЁЁЁвЛЁЂзЪБОЙЋЛ§ИХЪі

ЁЁЁЁ(вЛ)зЪБОЙЋЛ§ЕФРДдД

ЁЁЁЁзЪБОЙЋЛ§ЕФРДдДАќРЈЃКзЪБОвчМл(ЛђЙЩБОвчМл)вдМАжБНгМЦШыЫљгаепШЈвцЕФРћЕУКЭЫ№ЪЇЁЃ

ЁЁЁЁ(Жў)зЪБОЙЋЛ§гыЪЕЪезЪБОЁЂСєДцЪевцЕФЧјБ№

ЁЁЁЁ(Ш§)ЩшжУЕФПЦФП

ЁЁЁЁЦѓвЕгІЩшжУЁАзЪБОЙЋЛ§ЁБПЦФПВЂЩшжУЁАзЪБОвчМлЁБ(ЛђЁАЙЩБОвчМлЁБ)ЁЂЁАЦфЫћзЪБОЙЋЛ§ЁБУїЯИПЦФПЁЃ

ЁЁЁЁЖўЁЂзЪБОЙЋЛ§ЕФеЫЮёДІРэ

ЁЁЁЁ(вЛ)зЪБОвчМл(ЛђЙЩБОвчМл)

ЁЁЁЁ1.зЪБОвчМл

ЁЁЁЁ2.ЙЩБОвчМл

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПМзЙЩЗнгаЯоЙЋЫОЮЏЭаввжЄШЏЙЋЫОЗЂааЦеЭЈЙЩЃЌЙЩЦБУцжЕзмЖю4 000ЭђдЊЃЌЗЂаазмЖю16 000ЭђдЊЃЌЗЂааЗбАДЗЂаазмЖюЕФ2%МЦЫу(ВЛПМТЧЦфЫћвђЫи)ЃЌЙЩЦБЗЂааОЛЪеШыШЋВПЪеЕНЁЃМзЙЩЗнгаЯоЙЋЫОИУБЪвЕЮёМЦШыЁАзЪБОЙЋЛ§ЁБПЦФПЕФН№ЖюЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.4 000ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ B.11 680

ЁЁЁЁC.11 760ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁD.12 000

ЁЁЁЁЁКе§ШЗД№АИЁЛB

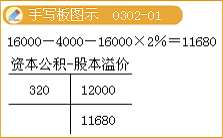

ЁЁЁЁЁКД№АИНтЮіЁЛгІМЦШызЪБОЙЋЛ§ЕФН№Жю=16 000-4 000-16 000ЁС2%=11 680(ЭђдЊ)ЃЌЯрЙиЗжТМЮЊ

ЁЁЁЁНшЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ16 000

ЁЁЁЁДћЃКЙЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 4 000

ЁЁЁЁзЪБОЙЋЛ§ЁЊЁЊЙЩБОвчМлЁЁЁЁЁЁЁЁЁЁЁЁ12 000

ЁЁЁЁНшЃКзЪБОЙЋЛ§ЁЊЁЊЙЩБОвчМлЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 320(16 000ЁС2%)

ЁЁЁЁДћЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 320

ЁЁЁЁвВПЩвдКЯВЂГЩвЛБЪЗжТМЃК

ЁЁЁЁНшЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ15 680(16 000-320)

ЁЁЁЁДћЃКЙЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 4 000

ЁЁЁЁзЪБОЙЋЛ§ЁЊЁЊЙЩБОвчМлЁЁЁЁЁЁЁЁЁЁЁЁ11 680

ЁЁЁЁ(Жў)ЦфЫћзЪБОЙЋЛ§ЕФКЫЫу

ЁЁЁЁжївЊЪЧжБНгМЦШыЫљгаепШЈвцЕФРћЕУКЭЫ№ЪЇЁЃ(НсКЯЕквЛеТГЄЦкЙЩШЈЭЖзЪШЈвцЗЈКЫЫуРДеЦЮе)

ЁЁЁЁ(Ш§)зЪБОЙЋЛ§зЊдізЪБОЕФКЫЫу

ЁЁЁЁОЙЩЖЋДѓЛсЛђРрЫЦЛњЙЙОівщЃЌгУзЪБОЙЋЛ§зЊдізЪБОЪБЃЌгІГхМѕзЪБОЙЋЛ§ЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдЪдЬтД№АИМАНтЮізЈЬт

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдИїПЦЩцМАПМЕузмНсЛузм

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдГЩМЈВщбЏУтЗбЖЬаХЬсаб