ПМЪдАЩЬсЙЉСЫ2012ГѕМЖЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗЛљДЁНВвхЃЌАяжњПМЩњЬсдчзМБИ2012

ЛсМЦжАГЦПМЪдЁЃ

ЁЁЁЁВщПДЛузмЃК2012ЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗЛљДЁНВвхЛузм

ЁЁЁЁЕквЛНкЁЁЪЕЪезЪБО

ЁЁЁЁвЛЁЂЪЕЪезЪБОИХЪі

ЁЁЁЁЪЕЪезЪБОЪЧжИЦѓвЕАДеееТГЬЙцЖЈЛђКЯЭЌЁЂавщдМЖЈЃЌНгЪмЭЖзЪепЭЖШыЦѓвЕЕФзЪБОЁЃ

ЁЁЁЁЦѓвЕгІЭЈЙ§ЁАЪЕЪезЪБОЁБПЦФПЃЌЙЩЗнгаЯоЙЋЫОЭЈЙ§ЁАЙЩБОЁБПЦФПКЫЫуЭЖзЪепЭЖШызЪБОЕФдіМѕБфЖЏЧщПіЁЃ

ЁЁЁЁЖўЁЂЪЕЪезЪБОЕФеЫЮёДІРэ

ЁЁЁЁ(вЛ)НгЪмЯжН№зЪВњЭЖзЪ

ЁЁЁЁ1.ЙЩЗнгаЯоЙЋЫОвдЭтЕФЦѓвЕНгЪмЯжН№зЪВњЭЖзЪ

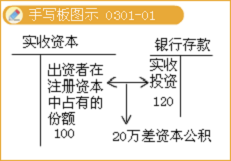

ЁЁЁЁЁОР§3-1ЁПМзЁЂввЁЂБћЙВЭЌЭЖзЪЩшСЂAгаЯод№ШЮЙЋЫОЃЌзЂВсзЪБОЮЊ2 000 000дЊЃЌМзЁЂввЁЂБћГжЙЩБШР§ЗжБ№ЮЊ60%ЃЌ25%КЭ15%ЁЃАДеееТГЬЙцЖЈЁЃМзЁЂввЁЂБћЭЖШызЪБОЗжБ№ЮЊ1 200 000дЊЁЂ500 000дЊКЭ300 000дЊЁЃAЙЋЫОвбШчЦкЪеЕНИїЭЖзЪепвЛДЮНЩзуЕФПюЯюЁЃ

ЁЁЁЁAЙЋЫОдкНјааЛсМЦДІРэЪБЃЌгІБржЦШчЯТЛсМЦЗжТМЃК

ЁЁЁЁНшЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ2 000 000

ЁЁЁЁДћЃКЪЕЪезЪБОЁЊЁЊМзЁЁЁЁЁЁЁЁЁЁ1 200 000

ЁЁЁЁЁЊЁЊввЁЁЁЁЁЁЁЁЁЁЁЁ500 000

ЁЁЁЁЁЊЁЊБћЁЁЁЁЁЁЁЁЁЁЁЁ300 000

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПABCЙЋЫОзЂВсзЪБОЮЊ450ЭђдЊЃЌЯжгаDГізЪепГізЪЯжН№200ЭђдЊЃЌЪЙЕУзЂВсзЪБОдіМгЕН600ЭђдЊЃЌЦфжаDГізЪепеМзЂВсзЪБОЕФБШР§ЮЊ25%ЁЃABCЙЋЫОНгЪмDГізЪепГізЪЪБЃЌгІМЦШызЪБОЙЋЛ§ЕФН№ЖюЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.0ЁЁЁЁЁЁЁЁЁЁB.50

ЁЁЁЁC.150ЁЁЁЁЁЁЁЁD.200

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдЪдЬтД№АИМАНтЮізЈЬт

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдИїПЦЩцМАПМЕузмНсЛузм

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдГЩМЈВщбЏУтЗбЖЬаХЬсаб