������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

������������Ӧ����

��������Ӧ������ָ��ҵ�����ڽ���Ӧ��ծȯ������������ֳ���Ӧ�������Ӧ����������̶��ʲ������ѡ��Է��ڸ��ʽ����̶��ʲ�������Ӧ�����

����(һ)Ӧ���������ѡ���������ʼ�ճ�����Ӧ�������֧��������������

������������̶��ʲ�ʱ���������ڿ�ʼ�գ���Ӧ����̶��ʲ��ɱ��Ľ��(����ʼ����

�������ʲ����ʼ�ֵ��������������ֵ�����нϵ��ߣ����ϳ�ʼֱ�ӷ���)����ǡ��ڽ����̡��̶��ʲ�����Ŀ����������������ǡ�����Ӧ�����Ŀ���������ij�ʼֱ�ӷ��ã����ǡ����д��ȿ�Ŀ���������ǡ�δȷ�����ʷ��á���Ŀ������֧����������ʱ����ǡ�����Ӧ�����Ŀ�����ǡ����д���Ŀ��

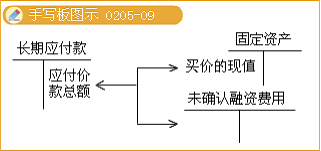

����(��)�����������ʵ����ڸ�����ʲ�

������ҵ�����ʲ��п�������֧���йؼۿ�������֧���Ĺ���ۿ����������������ʵ���Ͼ����������ʵģ������ʲ��ijɱ�Ӧ��������֧������ۿ����ֵΪ����ȷ����ʵ��֧���ļۿ��빺��ۿ����ֵ֮��IJ�Ӧ���������ڼ��ڲ���ʵ�����ʷ���������������������ʲ��ɱ��������档������˵����ҵ�����ʲ��������������������ڸ���ʵ���Ͼ�����������ʱ��Ӧ������ۿ����ֵ����ǡ��̶��ʲ��������ڽ����̡��ȿ�Ŀ����Ӧ֧���ļۿ��ܶ���ǡ�����Ӧ�����Ŀ���������ǡ�δȷ�����ʷ��á���Ŀ��

����2011����ְ�ƿ�������𰸼�����ר��