������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����2.����˰��ת��

������ҵ�����Ļ��������ԭ����ɵķdz���ʧ���Լ�����������ı���;(���ڷ�Ӧ˰��Ŀ��)�������˰����ٵֿۣ�ת�롰����˰��ת������

��������2-35��E��ҵ������������(����ԭ�����)���ֻ���һ�����й���ֵ˰ר�÷�Ʊȷ�ϵijɱ�Ϊ10 000Ԫ����ֵ˰��1 700Ԫ��

����E��ҵ���йػ�Ʒ�¼���£�

��������ȷ�𰸡�

�����裺�������Ʋ����硪�������������ʲ����硡11 700

��������ԭ���ϡ�������������������������������10 000

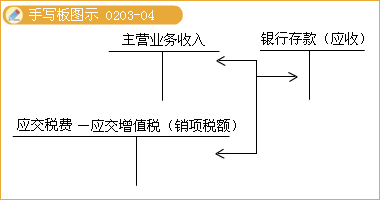

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��ת��) 1 700

���������⡤�����⡿G��ҵ���쳧������������ԭ����50 000Ԫ��ԭ���Ϲ���ʱ֧������ֵ˰Ϊ8 500Ԫ��

����G��ҵ���йػ�Ʒ�¼���£�

��������ȷ�𰸡�

�����裺�ڽ����̡�����������������������������58 500

��������ԭ���ϡ�������������������������������50 000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��ת��) 8 500

����3.���ۻ�����ṩӦ˰������ͬ������Ϊ(����˰��)

����(1)��ҵ������Ʒ���ṩӦ˰�����ղ���˰�������ֵ˰˰�ʼ���ȷ�ϡ�����˰���

����(2)��ҵ���Բ���ί�мӹ��Ļ������ڷ�Ӧ˰��Ŀ�����帣����������ѣ�˰������ͬ������Ϊ������ȷ������˰�

����ע�������ҵ���ۻ�������ṩ����������۶������˰��ϲ����۷����ģ�����ʽ�����۶�=��˰���۶��(1+˰��)����ԭΪ����˰���۶��������˰���۶��������˰�

��������2-40��N��ҵ���Լ������IJ�Ʒ�������н���ְ�����ֲ���������Ʒ�ijɱ�Ϊ200 000Ԫ����˰�۸�Ϊ300 000Ԫ����ֵ˰˰��Ϊ17%��

����N��ҵ���йػ�Ʒ�¼���£�

��������ȷ�𰸡�

�����裺�ڽ����̡�������������������������251 000

�������������Ʒ��������������������������200 000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��) 51 000

������ҵ�ڽ����������Լ������IJ�Ʒ������˰��=300 000��17%=51 000(Ԫ)

����4.������˰

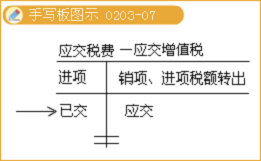

����5.������ֵ˰

����������ֵ˰��ͨ����Ӧ��˰�ѡ���Ӧ����ֵ˰(�ѽ�˰��)�����㡣

����(��)С��ģ��˰��ҵ�ĺ���

����С��ģ��˰��ҵ���ص㣺С��ģ��˰��ҵ���ۻ�������ṩӦ˰����һ������£�ֻ�ܿ�����ͨ��Ʊ�����ܿ�����ֵ˰ר�÷�Ʊ;С��ģ��˰��ҵ���ۻ�����ṩӦ˰����ʵ�м��װ취����Ӧ����ֵ˰˰��;С��ģ��˰��ҵ�����۶������Ӧ����ֵ˰�

����С��ģ��˰��ҵ������������Ƿ������ֵ˰ר�÷�Ʊ����֧������ֵ˰������������˰�����������˰��ֿۣ������빺�����ijɱ���

����С��ģ��˰��ҵ���������밴����˰�۸���㡣

��������Ƽ�������2011����ְ�ƿ�������𰸼�����ר��