ПМЪдАЩЬсЙЉСЫ2012ГѕМЖЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗЛљДЁНВвхЃЌАяжњПМЩњЬсдчзМБИ2012

ЛсМЦжАГЦПМЪдЁЃ

ЁЁЁЁЕквЛеТЁЁзЪЁЁВњ(вЛ)

ЁЁЁЁПМЧщЗжЮі

ЁЁЁЁзЪВњЪЧСљИіЛсМЦвЊЫижазюживЊЕФЁЃУПФъетеТЫљеМЕФЗжЪ§ЖМНЯИп;ДгЬтаЭПДЃЌИїжжЬтаЭдкБОеТОљгаПЩФмЩцМАЃЌгШЦфЪЧМЦЫуЬтКЭзлКЯЬтвЛАуЖМЛсЩцМАБОеТЕФФкШнЁЃ

ЁЁЁЁПМЩњдкИДЯАЙ§ГЬжаЃЌЖдБОеТБШНЯЕЅвЛЕФжЊЪЖЕуЃЌШчвјааДцПюЕФКЫЖдЕШжївЊАбЮеКУПЭЙлЬтЁЃЖјЖдгкЯрЖдИДдгЕФжЊЪЖЕуЃЌВЛНівЊеЦЮеКУжЊЪЖЕуБОЩэЃЌЛЙвЊзЂвтгыЦфЫћжЊЪЖЕФШкЛсЙсЭЈЁЃБШШчЃЌгІЪееЫПюгыЪеШыЁЂдіжЕЫАЕФНсКЯЃЌДцЛѕдкЙЉВњЯњвЕЮёЛюЖЏжаЕФКЫЫуЃЌЙЬЖЈзЪВњгыГЄЦкНшПюЕФНсКЯЕШЁЃДЫЭтБОеТЛЙЩцМАКмЖрМЦЫуадЕФЮЪЬтЃЌШчгІЪеПюЯюгІМЦЬсЕФЛЕеЫзМБИЃЌДцЛѕЗЂГіЕФМЦМлЃЌЙЬЖЈзЪВњелОЩЕШПМЩњгІзЂвтЪьСЗеЦЮеЁЃ

ЁЁЁЁБОеТПМЪдДѓИйвЊЧѓ

ЁЁЁЁ(вЛ)еЦЮеЯжН№ЙмРэЕФжївЊФкШнКЭЯжН№КЫЫуЁЂЯжН№ЧхВщ

ЁЁЁЁ(Жў)еЦЮевјааНсЫужЦЖШЕФжївЊФкШнЁЂвјааДцПюКЫЫугыКЫЖд

ЁЁЁЁ(Ш§)еЦЮеЦфЫћЛѕБвзЪН№ЕФКЫЫу

ЁЁЁЁ(ЫФ)еЦЮегІЪеЦБОнЁЂгІЪееЫПюЁЂдЄИЖеЫПюКЭЦфЫћгІЪеПюЕФКЫЫу

ЁЁЁЁ(Юх)еЦЮеНЛвзадН№ШкзЪВњЕФКЫЫу

ЁЁЁЁ(Сљ)еЦЮеДцЛѕГЩБОЕФШЗЖЈЁЂЗЂГіДцЛѕЕФМЦМлЗНЗЈЁЂДцЛѕЧхВщ

ЁЁЁЁ(Цп)еЦЮедВФСЯЁЂПтДцЩЬЦЗЁЂЮЏЭаМгЙЄЮязЪЁЂжмзЊВФСЯЕФКЫЫу

ЁЁЁЁ(АЫ)еЦЮеГЄЦкЙЩШЈЭЖзЪЕФКЫЫу

ЁЁЁЁ(ОХ)еЦЮеЙЬЖЈзЪВњКЭЭЖзЪадЗПЕиВњЕФКЫЫу

ЁЁЁЁ(ЪЎ)еЦЮеЮоаЮзЪВњЕФКЫЫу

ЁЁЁЁ(ЪЎвЛ)ЪьЯЄГЄЦкЙЩШЈЭЖзЪЕФКЫЫуЗЖЮЇ

ЁЁЁЁ(ЪЎЖў)ЪьЯЄЮоаЮзЪВњЕФФкШн

ЁЁЁЁ(ЪЎШ§)ЪьЯЄЦфЫћзЪВњЕФКЫЫу

ЁЁЁЁ(ЪЎЫФ)СЫНтгІЪеПюЯюЁЂДцЛѕЁЂГЄЦкЙЩШЈЭЖзЪЁЂЙЬЖЈзЪВњЁЂВЩгУГЩБОФЃЪННјааКѓајМЦСПЕФЭЖзЪадЗПЕиВњКЭЮоаЮзЪВњМѕжЕЕФЛсМЦДІРэ

ЁЁЁЁзЪВњИХЪі

ЁЁЁЁвЛЁЂзЪВњЕФИХФю

ЁЁЁЁзЪВњЪЧжИЦѓвЕЙ§ШЅЕФНЛвзЛђЪТЯюаЮГЩЕФЁЂгЩЦѓвЕгЕгаЛђепПижЦЕФЁЂдЄЦкЛсИјЦѓвЕДјРДОМУРћвцЕФзЪдДЁЃ

ЁЁЁЁЬиеїЃКЕквЛЃЌдЄЦкЛсИјЦѓвЕДјРДОМУРћвц;ЕкЖўЃЌЮЊЦѓвЕгЕгаЛђПижЦ;ЕкШ§ЃЌЦѓвЕЙ§ШЅЕФНЛвзЛђЪТЯюаЮГЩЕФЁЃ

ЁЁЁЁЖўЁЂзЪВњЕФШЗШЯЬѕМў

ЁЁЁЁдкШЗШЯвЛЯюзЪВњЪБЃЌГ§ЗћКЯзЪВњЕФЖЈвхЭтЃЌЛЙвЊЭЌЪБТњзувдЯТСНИіЬѕМўЃК

ЁЁЁЁЕквЛЃЌгыИУзЪдДгаЙиЕФОМУРћвцКмПЩФмСїШыЦѓвЕ;

ЁЁЁЁЕкЖўЃЌИУзЪдДЕФГЩБОЛђМлжЕФмЙЛПЩППЕиМЦСП

ЁЁЁЁЁОР§Ьт1ЁПЯТСаИїЯюжаЃЌЦѓвЕФмЙЛШЗШЯЮЊзЪВњЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ОгЊзтГіЕФЩшБИ

ЁЁЁЁB.ОгЊзтШыЕФЩшБИ

ЁЁЁЁC.ШкзЪзтШыЕФЩшБИ

ЁЁЁЁD.НќЦкНЋвЊЙКШыЕФЩшБИ

ЁЁЁЁЁКе§ШЗД№АИЁЛAC

ЁЁЁЁЁКД№АИНтЮіЁЛзЪВњЪЧжИЦѓвЕЙ§ШЅЕФНЛвзЛђЪТЯюаЮГЩВЂгЩЦѓвЕгЕгаЛђепПижЦЕФЁЂдЄЦкЛсИјЦѓвЕДјРДОМУРћвцЕФзЪдДЁЃбЁЯюBЪЧЦѓвЕВЂВЛФмгЕгаЛђПижЦЕФ;бЁЯюDВЛЪЧЦѓвЕЙ§ШЅЕФНЛвзЛђЪТЯюЁЃ

ЁЁЁЁЁОР§Ьт2ЁПжЛвЊЪЧгЩЙ§ШЅЕФНЛвзЛђЪТЯюаЮГЩЕФВЂгЩЦѓвЕгЕгаЛђПижЦЕФзЪдДЃЌОљгІШЗШЯЮЊЦѓвЕЕФвЛЯюзЪВњЁЃ(ЁЁ)

ЁЁЁЁЁКе§ШЗД№АИЁЛЁС

ЁЁЁЁЁКД№АИНтЮіЁЛзЪВњЪЧжИЦѓвЕЙ§ШЅЕФНЛвзЛђЪТЯюаЮГЩЕФЁЂВЂгЩЦѓвЕгЕгаЛђепПижЦЕФЁЂдЄЦкЛсИјЦѓвЕДјРДОМУРћвцЕФзЪдДЁЃ

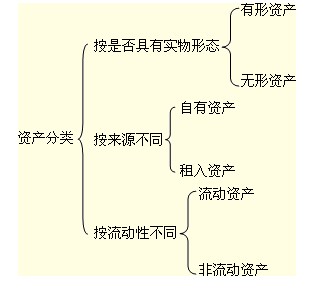

ЁЁЁЁШ§ЁЂзЪВњЕФЗжРр

ЁЁЁЁзЪВњАДееВЛЭЌЕФБъзМПЩвдзїВЛЭЌЕФЗжРрЃК

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдЪдЬтД№АИМАНтЮізЈЬт

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдИїПЦЩцМАПМЕузмНсЛузм

ЁЁЁЁ2011ФъЛсМЦжАГЦПМЪдГЩМЈВщбЏУтЗбЖЬаХЬсаб