������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�������ࣺ2011���ְ�ơ��������ʵ���㾫������

����ʮ�������о����������ʲ���ȡ�á�̯�������

����������8�������⡿��˾�����о�������һ�������ֹ2008��12��31�գ������о�֧���ϼ�200��Ԫ�������Ը����з��������о��Σ���2009��1��1�տ�ʼ���뿪���Ρ�2009�귢������֧��30��Ԫ���ٶ����ϡ���ҵ������6�š��������ʲ����涨�Ŀ���֧���ʱ�����������2009��6��20�գ������з�����������տ�����һ���ר����������˾�涨��ʹ����������Ϊ5�꣬����ֱ�߷�̯����һ�����ۣ�ȡ�üۿ�25��Ԫ��Ӫҵ˰��Ϊ5%��

����Ҫ�����������ϱ�����صĻ�Ʒ�¼��(��¼�еĽ�λΪ��Ԫ)

�������𰸡�

����(1)2008�귢�����о�֧��

�����裺�з�֧���������û�֧��������200

�����������������������������200

����(2)2008��12��31�գ��������з�֧��ȫ�������о��ε�֧��

�����裺�������á�������������������200

���������з�֧���������û�֧��������200

����(3)2009�꣬��������֧���������ʱ���ȷ������

�����裺�з�֧�������ʱ���֧����������30

�������������������������������30

����(4)2009��6��20�գ��ü����з���ɲ��γ������ʲ�

�����裺�����ʲ�����������������������30

���������з�֧�������ʱ���֧����������30

����(5)2009��6��30�գ�̯�����·��á�(�γɵ��¿�ʼ̯��)

�����裺�������á�������������������0.5

���������ۼ�̯����������������������0.5

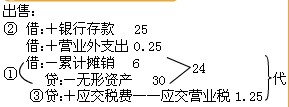

����(6)����

�����裺���д�������������������25

����Ӫҵ��֧������������������0.25

�����ۼ�̯�������������������� ��6

�������������ʲ���������������������30

����Ӧ��˰�ѡ�Ӧ��Ӫҵ˰������1.25

�������ɲ���2011���ְ�ƿ��Ա������ϴ����

����2011���ְ�ơ��������ʵ������Ʒ�¼��ȫ