ЁЁЁЁВщПДЛузмЃК2012ЛсМЦжАГЦЁЖжаМЖОМУЗЈЁЗжЊЪЖЕуНВНтЛузм

ЁЁЁЁжЊЪЖЕуНВНтЪЎЦпЁЂавщЪеЙКЙцдђ

ЁЁЁЁ1.ЪеЙКШЫПЩвдвРЗЈЭЌБЛЪеЙКЙЋЫОЕФЙЩЖЋвдавщЗНЪННјааЙЩШЈзЊШУЁЃвдавщЗНЪНЪеЙКЩЯЪаЙЋЫОЪБЃЌДяГЩавщКѓЃЌЪеЙКШЫБиаыдк3ШеФкНЋИУЪеЙКавщЯђЙњЮёдКжЄШЏМрЖНЙмРэЛњЙЙМАжЄШЏНЛвзЫљзїГіЪщУцБЈИцЃЌВЂгшЙЋИцЁЃдкЙЋИцЧАВЛЕУТФааЪеЙКавщЁЃ

ЁЁЁЁ2.ВЩШЁавщЪеЙКЗНЪНЕФЃЌавщЫЋЗНПЩвдСйЪБЮЏЭажЄШЏЕЧМЧНсЫуЛњЙЙБЃЙмавщзЊШУЕФЙЩЦБЃЌВЂНЋзЪН№ДцЗХгкжИЖЈЕФвјааЁЃ

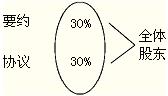

ЁЁЁЁ3.ВЩШЁавщЪеЙКЗНЪНЕФЃЌЪеЙКШЫЪеЙКЛђепЭЈЙ§авщЁЂЦфЫћАВХХгыЫћШЫЙВЭЌЪеЙКвЛИіЩЯЪаЙЋЫОвбЗЂааЕФЙЩЗнДяЕН30%ЪБЃЌМЬајНјааЪеЙКЕФЃЌгІЕБЯђИУЩЯЪаЙЋЫОЫљгаЙЩЖЋЗЂГіЪеЙКЩЯЪаЙЋЫОШЋВПЛђепВПЗжЙЩЗнЕФвЊдМЁЃЕЋЪЧЃЌОЙњЮёдКжЄШЏМрЖНЙмРэЛњЙЙУтГ§ЗЂГівЊдМЕФГ§ЭтЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПИљОнЁЖжЄШЏЗЈЁЗЕФЙцЖЈЃЌЯТСаЙигкЩЯЪаЙЋЫОЪеЙКЕФЫЕЗЈе§ШЗЕФга( )ЁЃ

ЁЁЁЁA.ЩЯЪаЙЋЫОЪеЙКПЩвдВЩШЁвЊдМЪеЙКЛђепавщЪеЙКЕФЗНЪН

ЁЁЁЁB.ЭЖзЪепГжгавЛИіЩЯЪаЙЋЫОвбЗЂааЕФЙЩЗнЕФ5%ЪБЃЌгІЕБдкИУЪТЪЕЗЂЩњжЎШеЦ№3ШеФкЃЌЯђЙњЮёдКжЄШЏМрЖНЙмРэЛњЙЙЁЂжЄШЏНЛвзЫљзїГіЪщУцБЈИцЃЌЭЈжЊИУЩЯЪаЙЋЫОЃЌВЂгшвдЙЋИц

ЁЁЁЁC.ЪеЙКвЊдМЕФЦкЯоВЛЕУЩйгк20ШеЃЌВЂВЛЕУГЌЙ§1Фъ

ЁЁЁЁD.дкЪеЙКвЊдМЕФгааЇЦкЯоФкЃЌЪеЙКШЫВЛЕУГЗЯњЦфЪеЙКвЊдМ

ЁЁЁЁЁОе§ШЗД№АИЁПABD

ЁЁЁЁЁОД№АИНтЮіЁПИљОнЙцЖЈЃЌЪеЙКвЊдМдМЖЈЕФЪеЙКЦкЯоВЛЕУЩйгк30ШеЃЌВЂВЛЕУГЌЙ§60ШеЁЃвђДЫЃЌCЪЧДэЕФЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2012ЛсМЦжАГЦЁЖжаМЖОМУЗЈЁЗеТНкЯАЬт8Ьз

ЁЁЁЁ2012ФъЛсМЦжАГЦЁЖжаМЖОМУЗЈЁЗЛљДЁНВвх

ЁЁЁЁ2008-2011ЛсМЦжАГЦЁЖжаМЖОМУЗЈЁЗПМЧщЗжЮі

ЁЁЁЁ2012ЛсМЦжАГЦЁЖжаМЖОМУЗЈЁЗПЦФПД№вЩ