������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

�����ʱ��ṹ�Ż�����

����1.ÿ�����������

����(1)�����۵�

�������ַ����ж��ʱ��ṹ�Ƿ��������ͨ������ÿ������ı仯�������������ÿ��������ʱ��ṹ�Ǻ����ģ���֮��������

����(2)�ؼ�ָ��--ÿ�����������

����

����ÿ�����������ĺ��壺

����

����ÿ�������������ָ��ͬ���ʷ�ʽ��ÿ�����涼���ʱ��Ϣ˰ǰ�����ҵ����ˮƽ��

�������⺬��

����(3)����ԭ��

����

����(4)���㹫ʽ

����

���������ٽ��ʽ��

����

��������ʾ����Ҫ�����ÿ���������������ˮƽ

�������ã�EBIT=(P-V)Q-F

��������Q����

��������5-19���⻪��˾Ŀǰ�ʱ��ṹΪ�����ʱ�1000��Ԫ������ծ���ʱ�400��Ԫ(����Ϣ40��Ԫ);��ͨ���ʱ�600��Ԫ(600��ɣ���ֵ1Ԫ���м�5Ԫ)����ҵ������һ���Ϻõ���Ͷ����Ŀ����Ҫ�ӳ���300��Ԫ�������ֳ��ʷ�����

����������������ȡ�ó��ڽ��300��Ԫ����Ϣ��16%��

�����ҷ�����������ͨ��100��ɣ�ÿ�ɷ��м�3Ԫ��

�������ݲ�����Ա���㣬�ӳ��ʺ����۶�����ﵽ1200��Ԫ���䶯�ɱ���60%���̶��ɱ�Ϊ200��Ԫ������˰��20%�������dz��ʷ������ء�

����������Ҫ��

����(1)����ÿ����������;

����(2)�������������������ÿ����������ʱ��ÿ�����棬��ָ�����ص�;

����(3)���ݲ�����Ա�й��ӳ��ʺ��Ԥ�⣬������ҵ���о��ߡ�

����(4)���ݲ�����Ա�й��ӳ��ʺ��Ԥ�⣬�ֱ�����������ֳ��ʷ�ʽ��ÿ������Ϊ���١�

�������𰸡�

����(1)����ÿ����������

����

����(2)

����EPS��=(376-40)��(1-20%)/(600+100)=0.384

����EPSծ=(376-40-48)��(1-20%)/600=0.384

������ÿ�����������ϣ�����������ÿ��������ȣ���Ϊ0.384Ԫ��

����(3)���ߣ�

����Ԥ�Ƶ�Ϣ˰ǰ����=1200-1200��60%-200=280��Ԫ

�������ڳ��ʺ��Ϣ˰ǰ����С��ÿ���������㣬���Ӧ��ѡ�������ս�С���ҷ�����

����(4)

����EPS��=(280-40)��(1-20%)/(600+100)=0.274Ԫ/��

����EPSծ=(280-40-48)��(1-20%)/600=0.256Ԫ/��

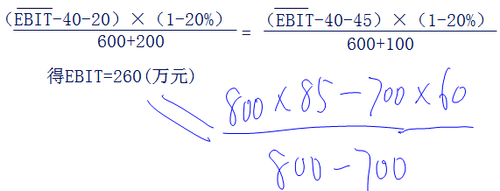

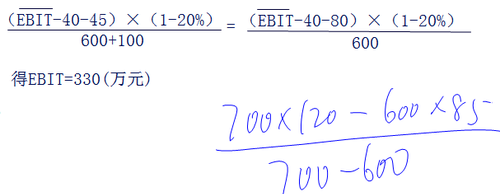

��������5-20���⻪��˾Ŀǰ�ʱ��ṹΪ�����ʱ�1000��Ԫ������ծ���ʱ�400��Ԫ(����Ϣ40��Ԫ);��ͨ���ʱ�600��Ԫ(600��ɣ���ֵ1Ԫ���м�5Ԫ)����ҵ��������Ӫ��ģ����Ҫ�ӳ���800��Ԫ������˰��20%�������dz��ʷ������ء������ֳ��ʷ�����

����������������ͨ��200��ɣ�ÿ�ɷ��м�3Ԫ;ͬʱ�����н��200��Ԫ�����ʱ���ԭ����10%��

�����ҷ�����������ͨ��100��ɣ�ÿ�ɷ��м�3Ԫ;ͬʱ��۷���500��Ԫ��ֵΪ300��Ԫ�Ĺ�˾ծȯ��Ʊ������15%��

��������������������ͨ�ɣ���۷���600��Ԫ��ֵΪ400��Ԫ�Ĺ�˾ծȯ��Ʊ������15%;������ծȯ������������ƣ���Ҫ���������н��200��Ԫ������10%��

��������Ҫ��

����(1)����ס��ҷ�����ÿ����������;

����(2)�����ҡ���������ÿ����������;

����(3)����ס���������ÿ����������;

����(4)�����������ϣ����������ʷ�������ѡ��

�������𰸡�

����(1)�ס��ҷ����ıȽ�

����

����(2)�ҡ��������ıȽ�

����

����(3)�ס��������ıȽ�

����

����(4)����

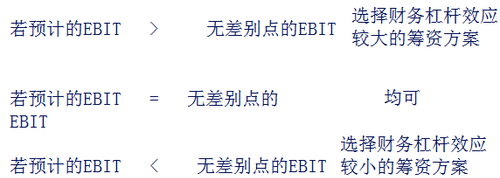

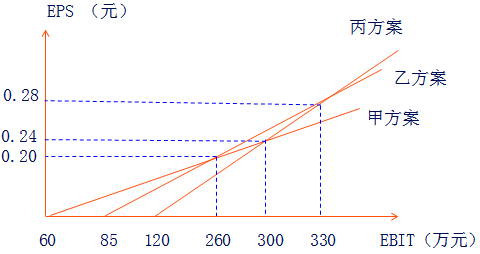

�������ʷ��������Ƚ�ʱ���������������ʷֽ�㣬���������������ͼ5-1��ʾ����ͼ5-1�п��Կ�������ҵEBITԤ��Ϊ260��Ԫ����ʱ��Ӧ�����ü׳��ʷ���;EBITԤ��Ϊ260-330��Ԫ֮��ʱ��Ӧ�������ҳ��ʷ���;EBITԤ��Ϊ330��Ԫ����ʱ��Ӧ�����ñ����ʷ�����

����

����2.ƽ���ʱ��ɱ��ȽϷ�

|

�����۵� |

�ܹ�����ƽ���ʱ��ɱ��Ľṹ�����Ǻ������ʱ��ṹ�� |

|

�ؼ�ָ�� |

ƽ���ʱ��ɱ� |

|

����ԭ�� |

ѡ��ƽ���ʱ��ɱ�����͵ķ����� |

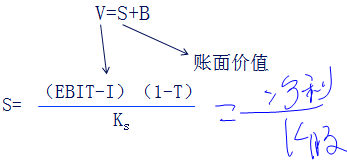

����3.��˾��ֵ������

����(1)�����۵�

�����ܹ�������˾��ֵ���ʱ��ṹ�����Ǻ������ʱ��ṹ��

����(2)����ԭ��

��������ʱ��ṹ�༴��˾�г���ֵ�����ʱ��ṹ���ڹ�˾��ֵ�����ʱ��ṹ�£���˾��ƽ���ʱ��ɱ���Ҳ����͵ġ�

����(3)ȷ������

�����ٹ�˾�г��ܼ�ֵ=Ȩ���ʱ����г���ֵ+ծ���ʱ����г���ֵ

����

�����ڼ�Ȩƽ���ʱ��ɱ�=˰ǰծ���ʱ��ɱ���(1-T)��B/V+��Ȩ�ʱ��ɱ���S/V

����(4)�����ıȽ�

����ÿ�������������ƽ���ʱ��ɱ��ȽϷ����Ǵ������ֵ�ĽǶȽ����ʱ��ṹ���Ż�������û�п����г���Ӧ��Ҳ��û�п��Ƿ������ء���˾��ֵ�����������ڿ����г����ջ����ϣ��Թ�˾�г���ֵΪ���������ʱ��ṹ�Ż���

��������Ƽ���

����2018���м����ʦ����Ӧ�ú�ʱ��ʼ��ϰ![]()

��������2017���м����ְ�Ƴɼ���ѯʱ�����