������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>>2015���ְ�ơ��м������������Ƶ����|ϰ�����![]()

����>>>>��Ƶ��2015�м����ְ�ơ������������̱���ָ��![]()

����>>>>���ؿ���2015���м����ְ��10Сʱ����62�֣�![]()

��ʮ�� �������������

���Ľ� ���������뿼��

������ҵ�ۺϼ�Ч�����ķ���

���������������

������Ƶ�Ǽ�������

�������������漰��2013���ۺ��⣬2010�굥ѡ�⣬2009���ж���

��������Ƶ���㡿����ҵ�ۺϼ�Ч�����ķ���

����(һ)�Ű������

�����Ű���������ֳƶŰ���������ϵ����ƶŰ���ϵ�������ø���Ҫ�������ָ����������ϵ������ҵ����״��������Ч������ۺ�ϵͳ�������۵ķ���������ϵ���Ծ��ʲ�������Ϊ��㣬�����ʲ������ʺ�Ȩ�����Ϊ���ģ��ص��ʾ��ҵ����������Ȩ������Ծ��ʲ������ʵ�Ӱ�죬�Լ������ָ�����Ӱ�����ù�ϵ����������������Ű���ҵ�ɹ�Ӧ�ã��ʵ�����

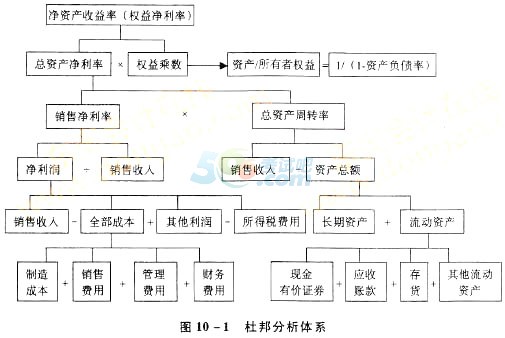

�����Ű�����������ʲ�������(Ȩ�澻����)�ֽ���ͼ10-1��ʾ���������ϵʽΪ��

�������ʲ�������=���۾����ʡ����ʲ���ת�ʡ�Ȩ�����

����ע���ٱ������۾����ʼ�Ӫҵ�����ʣ��������뼴Ӫҵ���룬���۷��ü�Ӫҵ���á�

��������ͼ���й��ʲ�����ծ��Ȩ��ָ��ͨ����ƽ��ֵ���㡣

�������öŰ��������Ҫץס���¼��㣺

����1.���ʲ���������һ���ۺ�����ǿ�IJ������ָ�꣬�ǶŰ������ϵ����㡣

�������������Ŀ��֮һ��ʹ�ɶ��Ƹ�������ʲ������ʷ�ӳ����ҵ������Ͷ���ʱ��Ļ���������˵������ҵ���ʡ�Ͷ�ʡ��ʲ�Ӫ�˵ȸ��������������Ч�ʣ���������߾��ʲ���������ʹ������Ȩ����Ļ�����֤�����ԣ���һ�������ָ������ҵ�����ߡ���Ӫ�߶�ʮ�ֹ��ĵġ������ʲ������ʸߵ͵ľ���������Ҫ�������������۾����ʡ����ʲ���ת�ʺ�Ȩ��������������ڽ��зֽ�֮�Ϳ��Խ����ʲ���������һ�ۺ���ָ�������仯��ԭ����廯���Ӷ�����ֻ��һ���ۺ���ָ�����˵�����⡣

����2.���۾����ʷ�ӳ����ҵ����������������Ĺ�ϵ�����ĸߵ�ȡ��������������ɱ��ܶ�ĸߵ͡�

����Ҫ��������۾����ʣ�һ��Ҫ�����������룬����Ҫ���ͳɱ����á��������������������������۾����ʣ���������������ʲ���ת�ʡ����ͳɱ�������������۾����ʵ�һ����Ҫ���أ��ӶŰ����ͼ���Կ����ɱ����õĻ����ṹ�Ƿ�������Ӷ��ҳ����ͳɱ����õ�;���ͼ�ǿ�ɱ����ÿ��Ƶİ취�������ҵ�������֧�����ߣ���Ҫ��һ�������为ծ�����Ƿ����;����������ù��ߣ���Ҫ��һ���������ʲ���ת����ȵȡ���ͼ10-1�л����Կ�����������۾����ʵ���һ;���������������Ϊ����ϸ���˽���ҵ�ɱ����õķ���������ھ�����ʾ�ɱ��ܶ�ʱ�����ɸ�����Ҫ��ԭ����ЩӰ��ϴ�ķ��õ�����ʾ���Ա�ΪѰ�ͳɱ���;���ṩ���ݡ�

����3.Ӱ�����ʲ���ת�ʵ�һ����Ҫ�������ʲ��ܶ

�����ʲ��ܶ��������ʲ��볤���ʲ���ɣ����ǵĽṹ�������ֱ��Ӱ���ʲ�����ת�ٶȡ�һ����˵�������ʲ�ֱ��������ҵ�ij�ծ�����ͱ����������������ʲ�����������ҵ�ľ�Ӫ��ģ����չDZ��������֮��Ӧ����һ�������ı�����ϵ���������ij���ʲ����ع���Ӱ���ʽ���ת����Ӧ���������ԭ��������ҵ���еĻ����ʽ�ҵ����Ҫ���ͻ�Ӱ����ҵ��ӯ������;�����ҵռ�й���Ĵ����Ӧ���˿��Ȼ�Ӱ������������ֻ�Ӱ�쳥ծ��������ˣ���Ӧ��һ�����������ʲ���ռ���������ת�ٶȡ�

����4.Ȩ�������Ҫ���ʲ���ծ��ָ���Ӱ�졣

�����ʲ���ծ��Խ�ߣ�Ȩ�������Խ�ߣ�˵����ҵ�ĸ�ծ�̶ȱȽϸߣ�����ҵ�����˽϶�ĸܸ����棬ͬʱ��Ҳ�����˽ϴ�ķ��ա�

����(��)�ֶ����ַ�

������ҵ�����ۺϷ�����������֮һ������ɽ���ֶ�������20���ͳ�����ġ�����������о����͡��������ʷ��������������������ָ���ĸ���������ɸ�������������Թ�ϵ����������Դ���������ҵ������ˮƽ������Ϊ�ֶ����ַ�����ѡ�������ֲ�����ʣ��ֱ��������������������ռ�ı��أ��ܺ�Ϊ100��;Ȼ��ȷ�������ʣ�����ʵ�ʱ�����Ƚϣ�����ÿ��ָ��ĵ÷֣���������֡�

�����ֶ����ַ��������Ͻ�����һ�����㣬����δ��֤��ΪʲôҪѡ�����߸�ָ�꣬�����Ǹ���Щ�����Щ������ѡ���IJ�����ʣ��Լ�δ��֤��ÿ��ָ����ռ���صĺ����ԡ��ֶ��ķ������Ӽ����Ͻ���һ�����⣬���ǵ�ijһ��ָ�������쳣ʱ������ۺ�ָ���������������ش�Ӱ�졣�����м�ְ�Ʊ༭����д�껪�����������ȱ��������Ա����������"��"������ġ�����������һ�������ۺ�ָ������100%;�����������Сһ�������ۺ�ָ��ֻ����50%��

�����ִ�������ֶ���ʱ����ȣ����кܴ�ı仯��һ����Ϊ��ҵ�������۵�����������ӯ������������dz�ծ�������ٴ��dzɳ�����������֮����¿ɰ�5:3:2�ı��������䡣ӯ����������Ҫָ�������ʲ������ʡ����۾����ʺ;��ʲ������ʣ�������ָ��ɰ�2:2:1�ı��������š���ծ�������ĸ�����ָ�ꡣ�ɳ���������������ָ��(���DZ�������������ʵ�����ı�ֵ)���ٶ�����100��Ϊ�����֡�

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2015���м����ְ�ƿ���10������ؾ�

������Ƶ��2015�м����ʦ�����ʵ��̱���ָ��