������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>��Ƶ��⣺���ְ����������������߲��� �������

��������鿴����2018�м����ְ�ƿ��Ը���Ŀÿ��һ������

����1[�ж���] �ڲ������Ǽ��ٹɶ�˰�յ�һ����Ч�ֶΣ������ڹɶ��Ƹ����ʵ�֡�(����)

����A.��

����B.��

�����ο��𰸣���

�����ο���������˰�սǶ��������ڲ�������Ȼ���ܼ�����ҵ������˰�������������ⲿ���ʽ��Թ����������ʽ���Ÿ��ɶ����ɶ���е�˫��˰���������ⲿ���ʽ����������ҵ�ڲ���ȡͶ�����棬Ͷ���߿�������ѡ���ʱ��������˰ʱ�䣬�������ܵ�����˰���������档��ˣ��ڲ������Ǽ��ٹɶ�˰�յ�һ����Ч�ֶΣ������ڹɶ��Ƹ����ʵ�֡�

����2[��ѡ��] ������ȷ����ҵ�ʱ���ģ��ǰ���£�����һ��������ծ���ʱ������ܲ����Ľ����( )��

����A.������ҵ�ʱ��ɱ�

����B.������ҵ�������

����C.�Ӵ���ҵ�������

����D.�����ҵ��Ӫ����

�����ο��𰸣�A,C

�����ο����������ڸ�ծ���ؼӴ�Ӵ���ҵ������գ�����ѡ��B����ȷ;�����ʱ���ģ���䣬����ѡ��D����ȷ��

����3[��ѡ��] ��ͨ�����ͳ����ڣ�Ϊ�˼���ͨ�����Ͷ���ҵ��ɵIJ���Ӱ�죬��ҵӦ����ȡ�ķ�����ʩ����(����)��

����A.����Ͷ�ʿ��Ա�����գ�ʵ���ʱ���ֵ

����B.ȡ�ó��ڸ�ծ�������ʱ��ɱ����ȶ�

����C.���ñȽ��ϸ������������������ҵծȨ

����D.��ͻ�Ӧǩ�����ڹ�����ͬ���Լ������������ɵ���ʧ

�����ο��𰸣�C

�����ο���������ͨ�����ͳ����ڣ�Ϊ�˼���ͨ�����Ͷ���ҵ��ɵIJ���Ӱ�죬��ҵӦ����ȡ�ķ�����ʩ����(1)��ҵ���Բ��ñȽ��ϸ������������������ҵծȨ;(2)�����������ߣ���ֹ�ͼ�����ҵ�ʱ���ʧ��

����4[��ѡ��] Ͷ�ʷ����У���ϵͳ���յ�������(����)��

����A.���ܱ�Ͷ�ʶ�������ϡ��

����B.����������ֻ�ܻر�

����C.ͨ��Ͷ����Ͽ��Է�ɢ

����D.�Ը���Ͷ���ߵ�Ӱ��̶���ͬ

�����ο��𰸣�C

�����ο���������ϵͳ���տ���ͨ��֤ȯ�ʲ����еĶ�����������������а�����֤ȯ�ʲ�Խ�࣬���շ�ɢԽ��֣��������֤ȯ�ʲ������㹻��ʱ�������ܰ����еķ�ϵͳ���շ�ɢ��������ϵͳ���նԲ�ͬ��Ͷ������˵Ӱ��̶��Dz�ͬ�ġ�

����5[��ѡ��] �����ۺͿ���ʵ�ʳɱ�ʱ��������Ҫʹ�ò�ֵ�������㡰ʵ��ҵ������Ԥ��ɱ����ĵ���Ԥ�㷽����(����)��

����A.��ʽ��

����B.���

����C.���ط�����

����D.����������

�����ο��𰸣�B

�����ο����������õ���Ԥ�㷨���б�������Ԥ�㣬�����ۺͿ���ʵ�ʳɱ�ʱ��������Ҫʹ�ò�ֵ�������㡰ʵ��ҵ������Ԥ��ɱ������Ƚ��鷳�����Ա����Ϊѡ��B��

����6[��ѡ��] ��ҵΪ���Ż��ʱ��ṹ���O�ʽ����ֳ��ʵĶ�����(����)��

����A.�����Գ��ʶ���

����B.֧���Գ��ʶ���

����C.�����Գ��ʶ���

����D.�����Գ��ʶ���

�����ο��𰸣�D

�����ο������������Գ��ʶ�������ָ��ҵ������ʱ��ṹ�������ij��ʶ���������ԭ������ж���һ���Ż��ʱ��ṹ���������ò���ܸ�ЧӦ;���dz�������ծ��ծ��ṹ�ڲ�����������ѡ��D�Ǵ𰸡�

����7[�����]

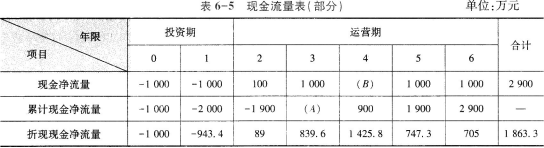

����ij��ҵ�����һ��̶��ʲ�Ͷ�ʣ�����Ŀ���ֽ�������(����)���6-5��ʾ��

����

����Ҫ��

����(1)�����6-5����Ӣ����ĸ��ʾ����Ŀ����ֵ��

����(2)�����ȷ������ָ�꣺

�����پ�̬������;

�����ھ���ֵ;

������ԭʼͶ�ʶ���ֵ;

��������ֵָ����

����(3)���۸���Ŀ�IJ�������ԡ�

�����ο�������(1)���������Ӣ����ĸ��ʾ����Ŀ�� A=-1900+1000=-900

����B=900-(-900)=1800

����(2)�����ȷ������ָ�꣺

�����پ�̬�����ڣ�

��������Ͷ���ڵľ�̬������

����=3+900/1800=3.5(��)

����������Ͷ���ڵľ�̬������

����=3.5-1=2.5(��)

�����ھ���ֵΪ1863.3��Ԫ

������ԭʼͶ�ʶ���ֵ=1000+943.4=1943.4(��Ԫ)

��������ֵָ��=1+1863.3/1943.4=1.96

����(3)���۸���Ŀ�IJ�������ԣ�

������Ϊ����Ŀ�ľ���ֵΪ1863.3��Ԫ������0(����ֵָ������1)�����Ը���Ŀ�߱���������ԡ�

����[��ʾ]���ڰ���Ͷ���ڵĻ����ڣ������ղ�ֵ�����㣬�����ǣ�ѡ���ۼ��ֽ���������0��С��0���������ڵ�ʱ�㣬Ȼ����ݰ���Ͷ���ڵĻ����ڵ��ۼ��ֽ���������0���ò�ֵ�����ɼ��������Ͷ���ڵľ�̬Ͷ�ʻ����ڡ�

���������У����ڵ�3����ĩʱ���ۼ��ֽ�����С��0(-900��Ԫ)����4����ĩʱ���ۼ��ֽ���������0(900��Ԫ)�����ԣ��������Ͷ���ڵľ�̬Ͷ�ʻ�����Ϊm�꣬����(3-m)/(3-4)=(-900-0)/(-900-900)����ã�m=3+900/1800=3.5(��)��

����8[��ѡ��] ij��˾�ó����ʽ���Դ����ȫ���������ʲ��Ͳ��������������ʲ�����Ҫ�����ö����ʽ���Դ����ʣ�ಿ�������������ʲ���ȫ�������������ʲ�����Ҫ����ù�˾�������ʲ����ʲ�����(����)��

����A.�������ʲ���

����B.�������ʲ���

����C.�������ʲ���

����D.����ƥ�����ʲ���

�����ο��𰸣�A

�����ο������������ʲ����ʲ��������֣��ֱ�������ƥ�����ʲ��ԡ��������ʲ��ԡ��������ʲ��ԡ�������ζ�ŵ�С����Ը��ð�գ��ʱ������ʲ��Եķ�����С;������ζ�ŵ���Ը��ð�գ��ʼ������ʲ��Եķ������;����ƥ�����ʲ�������վ��С��������ʽ��������̣������������Ŀ����Դ����ԣ����ʷ��մ��ڳ����ʽ�Ҳ����˵�����������ʲ����У������ʽ�ı����ɴ�С���е�˳�������Ǽ������ʲ��ԡ�����ƥ�����ʲ��ԡ��������ʲ��ԡ�����������ƥ�����ʲ����У������ʽ�=�����������ʲ������ԣ��������ʲ����У������ʽ�>�����������ʲ�����˱����Ϊѡ��A��

����9[�ж���] ������ɱ����������������в��ɱ������ʧ�����Ϻ�ƫ�������ҵ����Ŭ�����Դﵽ�ijɱ�����(����)

����A.��

����B.��

�����ο��𰸣���

�����ο��������������ɱ���ָ����������£���ҵ����Ŭ�����Դﵽ�ijɱ�������һ�����������������в��ɱ������ʧ�����Ϻ�ƫ��ȡ����Ա����˵������

����10[�ж���] ֻҪ��ҵ���㹻��δָ����;����������Ϳ��Է����ֽ������(����)

����A.��

����B.��

�����ο��𰸣���

�����ο���������˾����֧���ֽ����ʱ������Ҫ���㹻�����������⣬��Ҫ���㹻���ֽ����Ա����˵������

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018���м����ʦ���������������ѵ�

�����ϰ��屸��2018���м����ʦ�������⼰���