|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁИќЖрУћЪІжИЕМ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЬтПтЙРЗжЁЂЙлПДЪгЦЕНтЮі

|

ЁЁЁЁ

>>ЪгЦЕЬтПтЃКЛсМЦжАГЦЬтПтРњФъецЬтдкЯпВтЪд ЕуЛїНјШы

ЁЁЁЁ>>>ПМЪдАЩ2017жаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ1[ЕЅбЁЬт] ЯТСаИїЯюжаЃЌВЛЪєгкЯжН№жЇГіЙмРэДыЪЉЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЭЦГйжЇИЖгІИЖПю

ЁЁЁЁB.ЬсИпаХгУБъзМ

ЁЁЁЁC.вдЛуЦБДњЬцжЇЦБ

ЁЁЁЁD.ељШЁЯжН№ЪежЇЭЌВН

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃКДЫЬтПМКЫЕФЪЧЯжН№ЕФжЇГіЙмРэЁЃЯжН№жЇГіЙмРэЕФжївЊШЮЮёЪЧдкВЛЫ№КІЦѓвЕаХгўЕФЬѕМўЯТЃЌОЁПЩФмЭЂЛКЯжН№ЕФжЇГіЪБМфЁЃЯжН№жЇГіЙмРэЕФДыЪЉгаЃК(1)ЪЙгУЯжН№ИЁгЮСП;(2)ЭЦГйгІИЖПюЕФжЇИЖ;(3)ЛуЦБДњЬцжЇЦБ;(4)ИФНјдБЙЄЙЄзЪжЇИЖФЃЪН;(5)ЭИжЇ;(6)ељШЁЯжН№СїГігыЯжН№СїШыЭЌВН;(7)ЪЙгУСугрЖюеЫЛЇЁЃвђДЫЃЌбЁЯюAЁЂCЁЂDЖМЪєгкЯжН№жЇГіЙмРэДыЪЉЁЃЬсИпаХгУБъзМЛсЪЙЦѓвЕЕФЯжН№ЪеШыМѕЩйЃЌВЛЪєгкЯжН№жЇГіЙмРэДыЪЉЁЃ

ЁЁЁЁ2[МђД№Ьт]

ЁЁЁЁФГЦѓвЕдЄВт2017ФъЖШЯњЪлЪеШыОЛЖюЮЊ4500ЭђдЊЃЌЯжЯњгыЩоЯњБШР§ЮЊ1ЃК4ЃЌгІЪееЫПюЦНОљЪееЫЬьЪ§ЮЊ60ЬьЃЌБфЖЏГЩБОТЪЮЊ50%ЃЌЦѓвЕЕФзЪН№ГЩБОТЪЮЊ10%ЁЃвЛФъАД360ЬьМЦЫуЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫу2017ФъЖШЩоЯњЖюЁЃ

ЁЁЁЁ(2)МЦЫу2017ФъЖШгІЪееЫПюЕФЦНОљгрЖюЁЃ

ЁЁЁЁ(3)МЦЫу2017ФъЖШгІЪееЫПюеМгУзЪН№ЁЃ

ЁЁЁЁ(4)МЦЫу2017ФъЖШгІЪееЫПюЕФЛњЛсГЩБОЖюЁЃ

ЁЁЁЁ(5)Шє2017ФъгІЪееЫПюЦНОљгрЖюашвЊПижЦдк400ЭђдЊЃЌдкЦфЫћвђЫиВЛБфЕФЬѕМўЯТЃЌгІЪееЫПюЦНОљЪееЫЬьЪ§гІЕїећЮЊЖрЩйЬь?

ЁЁЁЁВЮПМНтЮіЃК(1)ЯжЯњгыЩоЯњБШР§ЮЊ1ЃК4ЃЌЫљвдЯжЯњЖю=ЩоЯњЖю/4ЃЌМДЩоЯњЖю+ЩоЯњЖю/4=4500ЃЌЫљвдЩоЯњЖю=3600(ЭђдЊ) (2)гІЪееЫПюЕФЦНОљгрЖю=ШеЩоЯњЖюЁСЦНОљЪееЫЬьЪ§=3600/360ЁС60=600(ЭђдЊ)(3)гІЪееЫПюеМгУзЪН№=гІЪееЫПюЕФЦНОљгрЖюЁСБфЖЏГЩБОТЪ=600ЁС50%=300(ЭђдЊ)

ЁЁЁЁ(4)гІЪееЫПюЕФЛњЛсГЩБО=гІЪееЫПюеМгУзЪН№ЁСзЪН№ГЩБОТЪ=300ЁС10%=30(ЭђдЊ)

ЁЁЁЁ(5)гІЪееЫПюЕФЦНОљгрЖю=ШеЩоЯњЖюЁСЦНОљЪееЫЬьЪ§=3600/360ЁСЦНОљЪееЫЬьЪ§=400(ЭђдЊ)ЃЌЫљвдЦНОљЪееЫЬьЪ§=40(Ьь)ЁЃ

ЁЁЁЁ3[ЖрбЁЬт] дкВЦЮёдЄЫужаЃЌзЈУХгУвдЗДгГЦѓвЕЮДРДвЛЖЈдЄЫуЦкФкдЄМЦВЦЮёзДПіЛђОгЊГЩЙћЕФдЄЫуга( )ЁЃ

ЁЁЁЁA.ЯжН№дЄЫу

ЁЁЁЁB.зЪВњИКеЎБэдЄЫу

ЁЁЁЁC.ЯњЪлдЄЫу

ЁЁЁЁD.РћШѓБэдЄЫу

ЁЁЁЁВЮПМД№АИЃКB,D

ЁЁЁЁВЮПМНтЮіЃКБОЬтЕФAЁЂBЁЂDбЁЯюЖМЪєгкВЦЮёдЄЫуЕФФкШнЃЌЯжН№дЄЫугУРДЗДгГдЄЫуЦкФкдЄМЦЯжН№ЪежЇЃЌзЪВњИКеЎБэдЄЫугУРДЗДгГЦѓвЕдкМЦЛЎЦкФЉдЄМЦЕФВЦЮёзДПіЃЌРћШѓБэдЄЫугУРДзлКЯЗДгГЦѓвЕдкМЦЛЎЦкЕФдЄМЦОгЊГЩЙћЁЃЯњЪлдЄЫуЪєгквЕЮёдЄЫуЃЌВЛЪєгкВЦЮёдЄЫуЁЃвђДЫЃЌБОЬтгІбЁдёбЁЯюBЁЂDЁЃ

ЁЁЁЁ4[ЕЅбЁЬт] ЯТСагАЯьзЪБОГЩБОЕФвђЫижаЃЌЛсЖдЮоЗчЯеБЈГъТЪВњЩњгАЯьЕФЪЧ( )ЁЃ

ЁЁЁЁA.змЬхОМУЛЗОГ

ЁЁЁЁB.зЪБОЪаГЁЬѕМў

ЁЁЁЁC.ЦѓвЕОгЊКЭШкзЪзДПі

ЁЁЁЁD.ЦѓвЕЖдГязЪЙцФЃКЭЪБЯоЕФашЧѓ

ЁЁЁЁВЮПМД№АИЃКA

ЁЁЁЁВЮПМНтЮіЃКзмЬхОМУЛЗОГКЭзДЬЌОіЖЈЦѓвЕЫљДІЕФЙњУёОМУЗЂеЙзДПіКЭЫЎЦНЃЌвдМАдЄЦкЕФЭЈЛѕХђеЭЁЃзмЬхОМУЛЗОГБфЛЏЕФгАЯьЃЌЗДгГдкЮоЗчЯеБЈГъТЪЩЯЁЃ

ЁЁЁЁ5[ЖрбЁЬт] ЙЋЫОЗЂЗХЙЩЦБЙЩРћЕФгХЕуга( )ЁЃ

ЁЁЁЁA.НкдМЙЋЫОЯжН№

ЁЁЁЁB.гаРћгкДйНјЙЩЦБЕФНЛвзКЭСїЭЈ

ЁЁЁЁC.ИјЙЩЖЋДјРДФЩЫАЩЯЕФКУДІ

ЁЁЁЁD.гаРћгкМѕЩйИКеЎБШжи

ЁЁЁЁВЮПМД№АИЃКA,B,C

ЁЁЁЁВЮПМНтЮіЃКЗЂЗХЙЩЦБЙЩРћЪЧЫљгаепШЈвцФкВПЕФДЫдіБЫМѕЃЌВЛЛсгАЯьИКеЎЁЃЫљвдDВЛе§ШЗЁЃ

ЁЁЁЁ6[ЖрбЁЬт] ЯТСаЙигкМЏШЈаЭВЦЮёЙмРэЬхжЦЕФЫЕЗЈжаЃЌе§ШЗЕФга()ЁЃ

ЁЁЁЁA.ЦѓвЕзмВПВЦЮёВПУХВЛВЮгыИїЫљЪєЕЅЮЛЕФжДааЙ§ГЬ

ЁЁЁЁB.гаРћгкЪЕааФкВПЕїВІМлИё

ЁЁЁЁC.гаРћгкдкећИіЦѓвЕФкВПгХЛЏХфжУзЪдД

ЁЁЁЁD.ЫљгаЙмРэОіВпШЈЖМНјааМЏжаЭГвЛЃЌИїЫљЪєЕЅЮЛУЛгаВЦЮёОіВпШЈ

ЁЁЁЁВЮПМД№АИЃКB,C,D

ЁЁЁЁВЮПМНтЮіЃКМЏШЈаЭВЦЮёЙмРэЬхжЦЪЧжИЦѓвЕЖдИїЫљЪєЕЅЮЛЕФЫљгаВЦЮёЙмРэОіВпЖМНјааМЏжаЭГвЛЃЌИїЫљЪєЕЅЮЛУЛгаВЦЮёОіВпШЈЃЌЦѓвЕзмВПВЦЮёВПУХВЛЕЋВЮгыОіВпКЭжДааОіВпЃЌдкЬиЖЈЧщПіЯТЛЙжБНгВЮгыИїЫљЪєЕЅЮЛЕФжДааЙ§ГЬЃЌЫљвдбЁЯюAЕФЫЕЗЈВЛе§ШЗЃЌбЁЯюBCDЕФЫЕЗЈе§ШЗЁЃ

ЁЁЁЁ7[ЖрбЁЬт] ЯрЖдгкЦеЭЈЙЩЙЩЖЋЖјбдЃЌгХЯШЙЩЕФгХЯШШЈРћБэЯждк(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЙЩРћЗжХфгХЯШШЈ

ЁЁЁЁB.гХЯШШЯЙЩШЈ

ЁЁЁЁC.ЗжХфЪЃгрВЦВњгХЯШШЈ

ЁЁЁЁD.гХЯШБэОіШЈ

ЁЁЁЁВЮПМД№АИЃКA,C

ЁЁЁЁВЮПМНтЮіЃКгХЯШЙЩЕФгХЯШШЈРћжївЊБэЯждкЙЩРћЗжХфгХЯШШЈКЭЗжХфЪЃгрВЦВњгХЯШШЈЩЯЁЃгХЯШЙЩЙЩЖЋдкЙЩЖЋДѓЛсЩЯЮоБэОіШЈЃЌдкВЮгыЙЋЫООгЊЙмРэЩЯЪмЕНвЛЖЈЯожЦЃЌНіЖдЩцМАгХЯШЙЩШЈРћЕФЮЪЬтгаБэОіШЈЁЃЫљвдБОЬтД№АИЮЊбЁЯюACЁЃ

ЁЁЁЁ8[ХаЖЯЬт] зЪБОГЩБОТЪЪЧЦѓвЕгУвдШЗЖЈЯюФПвЊЧѓДяЕНЕФЭЖзЪБЈГъТЪЕФзюЕЭБъзМЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКЖд

ЁЁЁЁВЮПМНтЮіЃКзЪБОГЩБОЪЧКтСПзЪБОНсЙЙгХЛЏГЬЖШЕФБъзМЃЌвВЪЧЖдЭЖзЪЛёЕУОМУаЇвцЕФзюЕЭвЊЧѓЃЌЭЈГЃгУзЪБОГЩБОТЪБэЪОЁЃЦѓвЕЫљГяЕУЕФзЪБОИЖжюЪЙгУвдКѓЃЌжЛгаЯюФПЕФЭЖзЪБЈГъТЪИпгкзЪБОГЩБОТЪЃЌВХФмБэУїЫљГяМЏЕФзЪБОШЁЕУСЫНЯКУЕФОМУаЇвцЁЃ

ЁЁЁЁ9[МђД№Ьт]

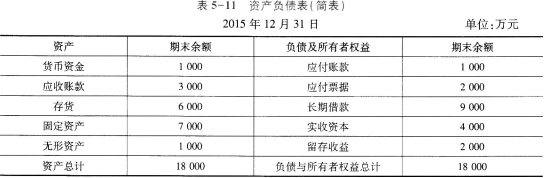

ЁЁЁЁвбжЊЃКФГЙЋЫО2015ФъЯњЪлЪеШыЮЊ20000ЭђдЊЃЌЯњЪлОЛРћТЪЮЊ12%ЃЌОЛРћШѓЕФ60%ЗжХфИјЭЖзЪепЁЃ2015Фъ12дТ31ШеЕФзЪВњИКеЎБэ(МђБэ)ШчБэ5-11ЫљЪОЃК

ЁЁЁЁ

ЁЁЁЁИУЙЋЫО2016ФъМЦЛЎЯњЪлЪеШыБШЩЯФъдіГЄ30%ЃЌЮЊЪЕЯжетвЛФПБъЃЌЙЋЫОашаТдіЩшБИвЛЬЈЃЌашвЊзЪН№148ЭђдЊЁЃОнРњФъВЦЮёЪ§ОнЗжЮіЃЌЙЋЫОСїЖЏзЪВњгыСїЖЏИКеЎЫцЯњЪлЖюЭЌБШТЪдіМѕЁЃЙЋЫОШчашЖдЭтГязЪЃЌПЩЯђвјааНшШЫФъРћТЪЮЊ10%ЁЂЦкЯоЮЊ10ФъЁЂУПФъФъФЉИЖЯЂЕФГЄЦкНшПюЁЃМйЖЈИУЙЋЫО2016ФъЕФЯњЪлОЛРћТЪКЭРћШѓЗжХфеўВпгыЩЯФъБЃГжвЛжТЃЌГЄЦкНшПюЕФЪжајЗбПЩКіТдВЛМЦЃЌЪЪгУЕФЦѓвЕЫљЕУЫАЫАТЪЮЊ25%ЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫу2016ФъЙЋЫОашдіМгЕФгЊдЫзЪН№;(ЬсЪОЃКдіМгЕФгЊдЫзЪН№=СїЖЏзЪВњдіМг-СїЖЏИКеЎдіМг)

ЁЁЁЁ(2)дЄВт2016ФъашвЊЖдЭтГяМЏЕФзЪН№СП;

ЁЁЁЁ(3)МЦЫу2016ФъФъФЉЕФСїЖЏзЪВњЁЂСїЖЏИКеЎЁЂСєДцЪевц;

ЁЁЁЁ(4)МЦЫувјааНшПюЕФзЪБОГЩБО(ВЩгУвЛАуФЃЪН)ЁЃ

ЁЁЁЁВЮПМНтЮіЃК(1)2016ФъЙЋЫОашдіМгЕФгЊдЫзЪН№ =20000ЁС30%ЁС[(1000+3000+6000)/20000-(1000+2000)/200001

ЁЁЁЁ=2100(ЭђдЊ)

ЁЁЁЁЛђ2016ФъЙЋЫОашдіМгЕФгЊдЫзЪН№

ЁЁЁЁ=[(1000+3000+6000)-(1000+2000)]ЁС30%

ЁЁЁЁ=2100(ЭђдЊ)

ЁЁЁЁ(2)2016ФъашвЊЖдЭтГяМЏЕФзЪН№СП

ЁЁЁЁ=(2100+148)-20000ЁС(1+30%)ЁС12%ЁС(1-60%)

ЁЁЁЁ=2248-1248=1000(ЭђдЊ)

ЁЁЁЁ(3)2016ФъФъФЉЕФСїЖЏзЪВњ=(1000+3000+6000)ЁС(1+30%)=13000(ЭђдЊ)

ЁЁЁЁ2016ФъФъФЉЕФСїЖЏИКеЎ=(1000+2000)ЁС(1+30%)=3900(ЭђдЊ)

ЁЁЁЁ2016ФъФъФЉЕФСєДцЪевц

ЁЁЁЁ=2000+1248=3248(ЭђдЊ)

ЁЁЁЁ2016ФъФъФЉЕФСєДцЪевц

ЁЁЁЁ=2000+1248=3248(ЭђдЊ)

ЁЁЁЁ(4)вјааНшПюЕФзЪБОГЩБО

ЁЁЁЁ=1000ЁС10%ЁС(1-25%)/1000=7.5%

ЁЁЁЁ10[МђД№Ьт]

ЁЁЁЁМзЙЋЫОЮЊФГЦѓвЕМЏЭХЕФвЛИіЭЖзЪжааФЃЌXЪЧМзЙЋЫОЯТЩшЕФвЛИіРћШѓжааФЃЌЯрЙизЪСЯШчЯТЃК

ЁЁЁЁзЪСЯвЛЃК2016ФъXРћШѓжааФЕФгЊвЕЪеШыЮЊ120ЭђдЊЃЌБфЖЏГЩБОЮЊ72ЭђдЊЃЌИУРћШѓжааФИБжїШЮПЩПиЙЬЖЈГЩБОЮЊ10ЭђдЊЃЌВЛПЩПиЕЋгІгЩИУРћШѓжааФИКЕЃЕФЙЬЖЈГЩБОЮЊ8ЭђдЊЁЃ

ЁЁЁЁзЪСЯЖўЃКМзЙЋЫО2017ФъФъГѕвбЭЖзЪ700ЭђдЊЃЌдЄМЦПЩЪЕЯжРћШѓ98ЭђдЊЃЌЯжгавЛИіЭЖзЪЖюЮЊ300ЭђдЊЕФЭЖзЪЛњЛсЃЌдЄМЦПЩЛёРћШѓ36ЭђдЊЃЌИУЦѓвЕМЏЭХвЊЧѓЕФНЯЕЭЭЖзЪБЈГъТЪЮЊ10%ЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ИљОнзЪСЯвЛЃЌМЦЫуЁСРћШѓжааФ2016ФъЖШЕФВПУХБпМЪЙБЯз;

ЁЁЁЁ(2)ИљОнзЪСЯЖўЃЌМЦЫуМзЙЋЫОНгЪмаТЭЖзЪЛњЛсЧАЕФЭЖзЪБЈГъТЪКЭЪЃгрЪевц;

ЁЁЁЁ(3)ИљОнзЪСЯЖўЃЌМЦЫуМзЙЋЫОНгЪмаТЭЖзЪЛњЛсКѓЕФЭЖзЪБЈГъТЪКЭЪЃгрЪевц;

ЁЁЁЁ(4)ИљОн(2)ЁЂ(3)ЕФМЦЫуНсЙћДгЦѓвЕМЏЭХећЬхРћвцЕФНЧЖШЃЌЗжЮіМзЙЋЫОЪЧЗёгІНгЪмаТЭЖзЪЛњЛсЃЌВЂЫЕУїРэгЩЁЃ

ЁЁЁЁВЮПМНтЮіЃК(1)ВПУХБпМЪЙБЯз=120-72-10-8=30(ЭђдЊ) (2)НгЪмаТЭЖзЪЛњЛсЧАЃК

ЁЁЁЁЭЖзЪБЈГъТЪ=98/700ЁС100%=14%

ЁЁЁЁЪЃгрЪевц=98-700ЁС10%=28(ЭђдЊ)

ЁЁЁЁ(3)НгЪмаТЭЖзЪЛњЛсКѓЃК

ЁЁЁЁЭЖзЪБЈГъТЪ=(98+36)/(700+300)ЁС100%=13.4%

ЁЁЁЁЪЃгрЪевц=(98+36)-(700+300)ЁС10%=34(ЭђдЊ)

ЁЁЁЁ(4)ДгЦѓвЕМЏЭХећЬхРћвцНЧЖШЃЌМзЙЋЫОгІИУНгЪмаТЭЖзЪЛњЛсЁЃвђЮЊНгЪмаТЭЖзЪЛњЛсКѓЃЌМзЙЋЫОЕФЪЃгрЪевцдіМгСЫЁЃ

ЩЈУш/ГЄАДЖўЮЌТыАяжњЛсМЦЪІПМЪдЭЈЙи

ЛсМЦжАГЦЭђЬтПтЯТди | ЮЂаХЫбЫї"ЭђЬтПтЛсМЦжАГЦПМЪд"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЁАЭђЬтПтжаМЖЛсМЦжАГЦЁБЮЂаХВщГЩМЈ ЕуЛїНјШы

ЁЁЁЁПМЪдАЩжаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ2017ФъжаМЖЛсМЦжАГЦПМЪдГЩМЈВщбЏЪБМфМАШыПкзЈЬт

ЁЁЁЁПМЪдАЩЬиБ№ВпЛЎЃК2018ФъЛсМЦжАГЦПМЪдБЈПМжИФЯ