ПМЪдАЩЮЊФњећРэСЫЁАжаМЖЛсМЦжАГЦЭђ

ЬтПтЁЖВЦЮёЙмРэЁЗУПШевЛСЗ(10.27)ЁБЃЌИќЖрЛсМЦжАГЦПМЪдУПШевЛСЗЃЌЧыЮЂаХЫбЫїЁАПМЪдАЩжаМЖЛсМЦжАГЦЁБЛђЗУЮЪ

ПМЪдАЩЛсМЦжАГЦПМЪдЭјЃЁ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁИќЖрУћЪІжИЕМ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЬтПтЙРЗжЁЂЙлПДЪгЦЕНтЮі

|

ЁЁЁЁ

>>ЪгЦЕЬтПтЃКЛсМЦжАГЦЬтПтРњФъецЬтдкЯпВтЪд ЕуЛїНјШы

ЁЁЁЁ>>>ПМЪдАЩ2017жаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ1[ЕЅбЁЬт] ЦѓвЕЮЊЮЌГжвЛЖЈОгЊФмСІЫљБиаыИКЕЃЕФзюЕЭГЩБОЪЧ( )ЁЃ

ЁЁЁЁA.БфЖЏГЩБО

ЁЁЁЁB.ЛьКЯГЩБО

ЁЁЁЁC.дМЪјадЙЬЖЈГЩБО

ЁЁЁЁD.зУСПадЙЬЖЈГЩБО

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃКдМЪјадЙЬЖЈГЩБОЪєгкЦѓвЕЁАОгЊФмСІЁБГЩБОЁЃЪЧЦѓвЕЮЊЮЌГжвЛЖЈЕФЩњВњФмСІБиаыИКЕЃЕФзюЕЭГЩБОЁЃ

ЁЁЁЁ2[ЕЅбЁЬт] ФГЙЋЫОФтгк5ФъКѓвЛДЮЛЙЧхЫљЧЗеЎЮё100000дЊЃЌМйЖЈвјааРћЯЂТЪЮЊ10%ЃЌ5ФъЦкЃЌРћТЪЮЊ10%ЕФЦеЭЈФъН№жежЕЯЕЪ§ЮЊ6.1051;5ФъЦкЃЌРћТЪЮЊ10%ЕФЦеЭЈФъН№ЯжжЕЯЕЪ§ЮЊ3.7908ЃЌдђгІДгЯждкЦ№УПФъФъФЉЕШЖюДцШывјааЕФГЅеЎЛљН№ЮЊ( )дЊЁЃ

ЁЁЁЁA.16379.75

ЁЁЁЁB.26379.66

ЁЁЁЁC.379080

ЁЁЁЁD.610510

ЁЁЁЁВЮПМД№АИЃКA

ЁЁЁЁВЮПМНтЮіЃКБОЬтЪєгквбжЊжежЕЧѓФъН№ЃЌЙЪД№АИЮЊЃКA=F/(F/AЃЌ10%ЃЌ5) =100000/6.1051=16379.75(дЊ)ЁЃ

ЁЁЁЁ3[ЖрбЁЬт] гАЯьШкзЪзтСоУПЦкзтН№ЕФвђЫига( )ЁЃ

ЁЁЁЁA.ЩшБИТђМл

ЁЁЁЁB.РћЯЂ

ЁЁЁЁC.зтСоЪжајЗб

ЁЁЁЁD.зтН№жЇИЖЗНЪН

ЁЁЁЁВЮПМД№АИЃКA,B,C,D

ЁЁЁЁВЮПМНтЮіЃКШкзЪзтСоУПЦкзтН№ЕФЖрЩйШЁОігкЩшБИдМлМАдЄМЦВажЕЁЂРћЯЂКЭзтСоЪжајЗбЁЃзтН№жЇИЖЗНЪНвВЛсгАЯьУПЦкзтН№ЕФДѓаЁЁЃ

ЁЁЁЁ4[ЖрбЁЬт] ЦѓвЕШЋУцдЄЫуАќРЈ( )ЁЃ

ЁЁЁЁA.зЈУХОіВпдЄЫу

ЁЁЁЁB.ВЦЮёдЄЫу

ЁЁЁЁC.вЕЮёдЄЫу

ЁЁЁЁD.зЪБОжЇГідЄЫу

ЁЁЁЁВЮПМД№АИЃКA,B,C

ЁЁЁЁВЮПМНтЮіЃКИљОндЄЫуФкШнВЛЭЌЃЌдЄЫуПЩвдЗжЮЊвЕЮёдЄЫу(МДОгЊдЄЫу)ЁЂзЈУХОіВпдЄЫуКЭВЦЮёдЄЫуЁЃЦфжаЃЌзЈУХОіВпдЄЫуЪЧжИЦѓвЕВЛОГЃЗЂЩњЕФЁЂвЛДЮадЕФживЊОіВпдЄЫуЁЃШчзЪБОжЇГідЄЫуЁЃвђДЫЃЌбЁЯюDжЛФмзїЮЊзЈУХОіВпдЄЫуЕФвЛИіОпЬхЯюФПЁЃ

ЁЁЁЁ5[ЖрбЁЬт] ШчЙћЦѓвЕГязЪЕФФПЕФЪЧаЮГЩКЭИќаТЦѓвЕЕФЩњВњКЭОгЊФмСІЃЌРЉДѓЦѓвЕЕФЩњВњОгЊЙцФЃЃЌЛђЮЊЖдЭтЭЖзЪГяМЏзЪН№ЃЌЭЈГЃВЩгУЕФГязЪЗНЪНга( )ЁЃ

ЁЁЁЁA.ЗЂааЙЩЦБ

ЁЁЁЁB.ЗЂааеЎШЏ

ЁЁЁЁC.ЖЬЦкНшПю

ЁЁЁЁD.РћгУФкВПСєДцЪевц

ЁЁЁЁВЮПМД№АИЃКA,B,D

ЁЁЁЁВЮПМНтЮіЃКГЄЦкГязЪЕФФПЕФЪЧаЮГЩКЭИќаТЦѓвЕЕФЩњВњКЭОгЊФмСІЃЌРЉДѓЦѓвЕЕФЩњВњОгЊЙцФЃЃЌЛђЮЊЖдЭтЭЖзЪГяМЏзЪН№ЁЃЭЈГЃВЩгУЮќЪежБНгГязЪЁЂЗЂааЙЩЦБЁЂЗЂааеЎШЏЁЂГЄЦкНшПюЁЂШкзЪзтСоЕШЗНЪНШЁЕУЁЃ

ЁЁЁЁ6[ХаЖЯЬт] гЊдЫзЪН№ЪЧжИЭЖЗХдкСїЖЏзЪВњЩЯЕФГЄЦкзЪН№ЕФЪ§ЖюЁЃ( )

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКЖд

ЁЁЁЁВЮПМНтЮіЃКгЊдЫзЪН№ЪЧжИСїЖЏзЪВњМѕШЅСїЖЏИКеЎКѓЕФгрЖюЃЌМДЭЖЗХдкСїЖЏзЪВњЩЯЕФГЄЦкзЪН№ЕФН№ЖюЁЃ

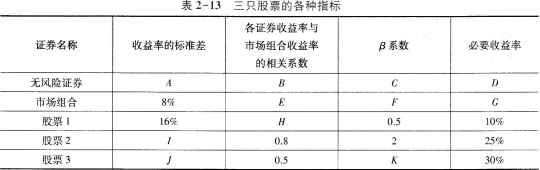

ЁЁЁЁ7[МђД№Ьт]

ЁЁЁЁМйЩшзЪБОзЪВњЖЈМлФЃаЭГЩСЂЃЌБэ2-13жаЕФЪ§зжКЭзжФИAЁЊKЫљБэЪОЕФЪ§зжЯрЛЅЙиСЊЁЃ

ЁЁЁЁ

ЁЁЁЁвЊЧѓЃКМЦЫуБэжазжФИAЁЊKЫљБэЪОЕФЪ§зж(СаГіБивЊЕФМЦЫуЙ§ГЬЛђРэгЩ)ЁЃ

ЁЁЁЁВЮПМНтЮіЃКЂйЮоЗчЯежЄШЏЕФЪевцТЪЙЬЖЈВЛБфЃЌВЛвђЪаГЁзщКЯЪевцТЪЕФБфЛЏЖјБфЛЏЃЌЙЪЮоЗчЯежЄШЏЪевцТЪЕФБъзМВюЮЊ0ЁЂЮоЗчЯежЄШЏгыЪаГЁзщКЯЪевцТЪЕФЯрЙиЯЕЪ§ЮЊ0ЃЌЮоЗчЯежЄШЏЕФІТЯЕЪ§ЮЊ0ЁЃМДЃК 4=0;B=0;C=0ЁЃ

ЁЁЁЁЂкИљОнЯрЙиЯЕЪ§КЭ/3ЯЕЪ§ЕФЖЈвхПЩжЊЃЌЪаГЁзщКЯЪевцТЪгыздЩэЕФЯрЙиЯЕЪ§ЁЂІТжЕОљЮЊ1ЁЃМДЃК

ЁЁЁЁE=1;F=1ЁЃ

ЁЁЁЁЂлИљОнзЪБОзЪВњЖЈМлФЃаЭЕФЛљБОБэДяЪНЃЌРћгУЙЩЦБ1КЭЙЩЦБ2ЕФЪ§ОнСЊСЂГЩЗНГЬзщЃЌПЩЧѓГіЮоЗчЯеЪевцТЪDКЭЪаГЁзщКЯЕФБивЊЪевцТЪGЃК

ЁЁЁЁ10%=D+0.5ЁС(G-D)

ЁЁЁЁ25%=D+2ЁС(G-D)

ЁЁЁЁНтЕУЃКD=5%ЃЌG=15%

ЁЁЁЁЂмИљОнзЪБОзЪВњЖЈМлФЃаЭЕФЛљБОБэДяЪНЃЌРћгУЙЩЦБ3ЕФЪ§ОнЃЌПЩЧѓГіЙЩЦБ3ЕФІТЯЕЪ§KЃК30%=5%+KЁС(15%-5%)

ЁЁЁЁНтЕУЃКK=2.5

ЁЁЁЁЂнИљОнІТжЕЕФМЦЫуЙЋЪН

ЁЁЁЁ

ЁЁЁЁЯТСаИїЕШЪНГЩСЂЃК

ЁЁЁЁ0.5=HЁС16%/8%=HЁС2ЃЌНтЕУЃКШе=0.25

ЁЁЁЁ2=0.8ЁСI/8%=10ЁС1ЃЌНтЕУЃКI=20%

ЁЁЁЁ2.5=0.5ЁСJ/8%ЃЌНтЕУЃКJ=40%

ЁЁЁЁ8[ЖрбЁЬт] МйЩшФГЦѓвЕжЛЩњВњЯњЪлвЛжжВњЦЗЃЌЕЅМлЮЊ50дЊЃЌБпМЪЙБЯзТЪЮЊ40%ЃЌУПФъЙЬЖЈГЩБОЮЊ300ЭђдЊЃЌдЄМЦРДФъВњЯњСПЮЊ20ЭђМўЃЌдђЯТСаМЦЫуе§ШЗЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЕЅЮЛБфЖЏГЩБОЖдРћШѓгАЯьЕФУєИаЯЕЪ§ЮЊ-3

ЁЁЁЁB.ЯњЪлСПЖдРћШѓгАЯьЕФУєИаЯЕЪ§ЮЊ4

ЁЁЁЁC.ЕЅМлЖдРћШѓгАЯьЕФУєИаЯЕЪ§ЮЊ4

ЁЁЁЁD.АВШЋБпМЪЖюЮЊ250ЭђдЊ

ЁЁЁЁВЮПМД№АИЃКB,D

ЁЁЁЁВЮПМНтЮіЃКЕЅЮЛБфЖЏГЩБО=50ЁС(1-40%)=30(дЊ)ЃЌРћШѓ=50ЁС20ЁС40%-300=100(ЭђдЊ)ЁЃЕЅЮЛБфЖЏГЩБОЕФУєИаЯЕЪ§=-30ЁС20/100=-6ЃЌЫљвдбЁЯюAВЛе§ШЗ;ЕЅМлЕФУєИаЯЕЪ§=50ЁС20/100=10ЃЌЫљвдбЁЯюCВЛе§ШЗ;ЯњЪлСПЕФУєИаЯЕЪ§=10-6=4ЃЌЫљвдбЁЯюBе§ШЗ;АВШЋБпМЪЖю=50ЁС20-300/40%=250(ЭђдЊ)ЃЌЫљвдбЁЯюDе§ШЗЁЃ

ЁЁЁЁ9[ЖрбЁЬт] ЯТСаИїЯюжаЃЌгАЯьгІЪееЫПюжмзЊТЪжИБъЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.гІЪеЦБОн

ЁЁЁЁB.гІЪееЫПю

ЁЁЁЁC.дЄИЖеЫПю

ЁЁЁЁD.ЯњЪлелПлгыелШУ

ЁЁЁЁВЮПМД№АИЃКA,B,D

ЁЁЁЁВЮПМНтЮіЃКгІЪееЫПюжмзЊТЪ=ЯњЪлЪеШы/гІЪееЫПюЦНОљгрЖюЃЌЦфжаЕФЯњЪлЪеШыЪЧПлГ§СЫЯњЪлелШУКЭелПлКѓЕФОЛЖюЃЌгІЪееЫПюАќРЈгІЪеЦБОнЃЌЫљвдбЁЯюABDЮЊБОЬтД№АИЁЃ

ЁЁЁЁ10[ХаЖЯЬт] вЕМЈЦРМлЕФзлКЯЦРМлНсЙћЪЧИљОнЦѓвЕзлКЯвЕМЈЦРМлЗжжЕМАЗжЮіЕУГіЕФЦРМлНсТлЃЌЗжЮЊгХЁЂСМЁЂжаЁЂЕЭКЭВюЮхИіЕШМЖЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКЖд

ЁЁЁЁВЮПМНтЮіЃКзлКЯЦРМлНсЙћЪЧИљОнЦѓвЕзлКЯвЕМЈЦРМлЗжжЕМАЗжЮіЕУГіЕФЦРМлНсТлЃЌЗжЮЊгХЁЂСМЁЂжаЁЂЕЭКЭВюЮхИіЕШМЖЁЃЫљвдБОЬтЕФЫЕЗЈе§ШЗЁЃ

ЩЈУш/ГЄАДЖўЮЌТыАяжњЛсМЦЪІПМЪдЭЈЙи

ЛсМЦжАГЦЭђЬтПт | ЮЂаХЫбЫї"ЭђЬтПтЛсМЦжАГЦПМЪд"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЁАЭђЬтПтжаМЖЛсМЦжАГЦЁБЮЂаХВщГЩМЈ ЕуЛїНјШы

ЁЁЁЁПМЪдАЩжаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ2017ФъжаМЖЛсМЦжАГЦПМЪдГЩМЈВщбЏЪБМфМАШыПкзЈЬт

ЁЁЁЁПМЪдАЩЬиБ№ВпЛЎЃК2018ФъЛсМЦжАГЦПМЪдБЈПМжИФЯ