|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁИќЖрУћЪІжИЕМ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЬтПтЙРЗжЁЂЙлПДЪгЦЕНтЮі

|

ЁЁЁЁ>>>

ПМЪдАЩ2017ГѕМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ1[ЕЅбЁЬт] ЯТСаИїЯюжаЃЌВЛЪєгкЦѓвЕзЪВњЕФЪЧ( )ЁЃ

ЁЁЁЁA.ШкзЪзтСозтШыЕФЙЬЖЈзЪВњ

ЁЁЁЁB.ОгЊзтСозтГіЕФЙЬЖЈзЪВњ

ЁЁЁЁC.ОгЊзтСозтШыЕФЙЬЖЈзЪВњ

ЁЁЁЁD.ГізтЕФАќзАЮя

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃКЦѓвЕЖдОгЊзтШыЕФЙЬЖЈзЪВњМШУЛгаЫљгаШЈвВУЛгаПижЦШЈЃЌЫљвдОгЊзтШыЕФЙЬЖЈзЪВњВЛФмШЗШЯЮЊЦѓвЕЕФзЪВњЁЃЖјЖдШкзЪзтШЫЕФЙЬЖЈзЪВњЃЌЫфШЛУЛгаЫљгаШЈЃЌЕЋЯэгагыЫљгаШЈЯрЙиЕФЗчЯеКЭБЈГъЕФШЈРћЃЌМДгЕгаЪЕМЪПижЦШЈЃЌШкзЪзтШыЕФЙЬЖЈзЪВњгІШЗШЯЮЊЦѓвЕЕФзЪВњЁЃ

ЁЁЁЁ2[ЕЅбЁЬт] ЯТСаЫАН№жаЃЌВЛгІМЦШыДцЛѕГЩБОЕФЪЧ( )ЁЃ

ЁЁЁЁA.гЩЪмЭаЗНДњПлДњНЩЕФЮЏЭаМгЙЄжБНггУгкЖдЭтЯњЪлЕФЩЬЦЗИКЕЃЕФЯћЗбЫА

ЁЁЁЁB.вЛАуФЩЫАЦѓвЕНјПкдВФСЯНЛФЩЕФНјПкЙиЫА

ЁЁЁЁC.аЁЙцФЃФЩЫАЦѓвЕЙКНјЛѕЮягІНЛФЩЕФдіжЕЫА

ЁЁЁЁD.гЩЪмЭаЗНДњПлДњНЩЕФЮЏЭаМгЙЄМЬајгУгкЩњВњгІФЩЯћЗбЫАЕФЩЬЦЗИКЕЃЕФЯћЗбЫА

ЁЁЁЁВЮПМД№АИЃКD

ЁЁЁЁВЮПМНтЮіЃКгЩЪмЭаЗНДњПлДњНЩЕФЮЏЭаМгЙЄжБНггУгкЖдЭтЯњЪлЕФЩЬЦЗИКЕЃЕФЯћЗбЫАЃЌМЦШыЮЏЭаМгЙЄЮязЪЕФГЩБОЁЃгЩЪмЭаЗНДњПлДњНЩЕФЮЏЭаМгЙЄМЬајгУгкЩњВњгІФЩЯћЗбЫАЕФЩЬЦЗИКЕЃЕФЯћЗбЫАгІМЧШыЁАгІНЛЫАЗбЁЊЁЊгІНЛЯћЗбЫАЁБПЦФПЕФНшЗНЁЃвЛАуФЩЫАЦѓвЕНјПкдВФСЯНЛФЩЕФНјПкЙиЫАгІМЦШыдВФСЯГЩБОЁЃаЁЙцФЃФЩЫАвЕЙКНјЛѕЮяНЛФЩЕФдіжЕЫАВЛЕУзїЮЊНјЯюЫАЖюЕжПлЃЌгІМЦШыЙКНјЛѕЮяЕФГЩБОЁЃ

ЁЁЁЁ3[ЕЅбЁЬт] гІНЛНЬг§ЗбИНМгЪЧАДееЦѓвЕУПдТЪЕМЪНЛФЩСїзЊЫАЕФвЛЖЈБШР§ЃЌЩЯНЩЙњМвЕФвЛжжзЈУХгУгкНЬг§ЪТвЕЕФПюЯюЃЌМЦЫугІНЛЕФНЬг§ЗбИНМггІЭЈЙ§( )ПЦФПКЫЫуЁЃ

ЁЁЁЁA.ЦфЫћгІЪеПю

ЁЁЁЁB.ЦфЫћгІИЖПю

ЁЁЁЁC.гІНЛЫАЗб

ЁЁЁЁD.гІИЖеЫПю

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃКЦѓвЕгІНЛЕФНЬг§ЗбИНМгЃЌНшМЧЁАгЊвЕЫАН№МАИНМгЁБЕШПЦФПЃЌДћМЧЁАгІНЛЫАЗбЁЊЁЊгІНЛНЬг§ЗбИНМгЁБПЦФПЁЃ

ЁЁЁЁВФСЯЬтИљОнЯТУцзЪСЯЃЌЛиД№4-8ЬтЃК

ЁЁЁЁввЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАЦѓвЕЃЌжїгЊЩЬЦЗЯњЪлЃЌЦфЯњЪлЕФЩЬЦЗЮЊгІФЩдіжЕЫАВњЦЗЃЌЩЬЦЗАДЪЕМЪГЩБОКЫЫуЃЌгЊвЕГЩБОдкдТФЉНсзЊЁЃИУЙЋЫО2016Фъ12дТЗЂЩњЕФЯрЙиОМУвЕЮёШчЯТЃК

ЁЁЁЁ(1)12дТ1ШеЃЌЯђAЦѓвЕЯњЪлЩЬЦЗвЛХњЃЌИУХњЩЬЦЗЕФЯњЪлМлПюЮЊ300000дЊЃЌЪЕМЪГЩБОЮЊ180000дЊЃЌдіжЕЫАЫАЖюЮЊ51000дЊЁЃЯњЪлКЯЭЌжаЙцЖЈЕФЯжН№елПлЬѕМўЮЊЃК2/10ЃЌ1/20ЃЌn/30(МЦЫуелПлЪБВЛПМТЧдіжЕЫА)ЁЃЩЬЦЗвбОЗЂГіЃЌВЂПЊОпдіжЕЫАзЈгУЗЂЦБЃЌЛѕПюЩаЮДЪеЕНЁЃ

ЁЁЁЁ(2)12дТ9ШеЃЌAЦѓвЕАДКЯЭЌЙцЖЈЯэЪмЯргІЕФЯжН№елПлЃЌНЋЙКТђЩЯЪіЩЬЦЗЕФШчЪ§жЇИЖИјЃЌввЙЋЫОЪеЕНAЦѓвЕжЇИЖЕФПюЯюЁЃ

ЁЁЁЁ(3)12дТ11ШеЃЌЮЏЭаBЦѓвЕЯњЪлЩЬЦЗ1 000МўЃЌИУЩЬЦЗавщМлИёЮЊ200дЊ/МўЃЌЪЕМЪГЩБОЮЊ120дЊ/МўЁЃЩЬЦЗвбЗЂЫЭИјBЦѓвЕЁЃ

ЁЁЁЁ(4)12дТ15ШеЃЌЯђCЦѓвЕЯњЪлЩЬЦЗвЛХњЃЌдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФЪлМлЮЊ80000дЊЃЌдіжЕЫАЫАЖюЮЊ13600дЊЁЃЩЬЦЗЪЕМЪГЩБОЮЊ42000дЊЁЃЩЬЦЗвбОЗЂГіЃЌЛѕПюЩаЮДЪеЕНЁЃ

ЁЁЁЁ(5)12дТ25ШеЃЌCЦѓвЕЪеЕНЩЬЦЗЪБЗЂЯжЩЬЦЗжЪСПВЛКЯИёЃЌвЊЧѓдкМлИёЩЯИјгш10%ЕФелШУЁЃЙЋЫОКЫЪЕКѓЃЌЭЌвтCЦѓвЕЬсГіЕФелШУЬѕМўЃЌАДЙцЖЈПЊГіКьзждіжЕЫАзЈгУЗЂЦБЃЌВЂгкЭЌШеЪеЕНCЦѓвЕжЇИЖЕФеЫПю(ЯњЪлелШУМАГхМѕЕФдіжЕЫАЫАЖювбДгеЫПюжаПлГ§)ЁЃ

ЁЁЁЁ(6)12дТ31ШеЃЌЪеЕНBЦѓвЕПЊРДЕФДњЯњЧхЕЅЃЌДњЯњЧхЕЅзЂУївбЪлГіДњЯњЩЬЦЗ800МўЁЃЯђBЦѓвЕПЊОпдіжЕЫАзЈгУЗЂЦБЃЌЗЂЦБЩЯзЂУїЕФЯњЪлМлПюЮЊ160000дЊЃЌдіжЕЫАЫАЖюЮЊ27200дЊЁЃЛѕПюЩаЮДЪеЕНЁЃ

ЁЁЁЁ(7)12дТ31ШеЃЌвдвјааДцПюжЇИЖаћДЋаТВњЦЗЙуИцЗб5000дЊЃЌзЩбЏЗб5000дЊЁЃ

ЁЁЁЁ(8)12дТ31ШеЃЌМЦЬсБОдТЩЬЦЗЯњЪлгІНЛФЩЕФГЧЪаЮЌЛЄНЈЩшЗб60000дЊЃЌНЬг§ЗбИНМг15000дЊЁЃ

ЁЁЁЁ(9)12дТ31ШеЃЌНсзЊБОдТвбЯњЩЬЦЗгІИКЕЃЕФЯњЪлГЩБОЁЃ

ЁЁЁЁЦфЫћзЪСЯЃКЩЯЪіОМУвЕЮёЕЧМЧШыеЫЧАЃЌгаЙиеЫЛЇЕФБОдТЗЂЩњЖюШчЯТЃК

ЁЁЁЁвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЗжЮіЛиД№ЯТСаЮЪЬтЁЃ

ЁЁЁЁ4[ВЛЖЈЯюбЁдёЬт] ИљОнзЪСЯ(1)жС(2)ЃЌввЙЋЫОЯТСаЛсМЦДІРэе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.ШЗШЯжїгЊвЕЮёЪеШы300000дЊ

ЁЁЁЁB.ШЗШЯжїгЊвЕЮёЪеШы351000дЊ

ЁЁЁЁC.ШЗШЯгІНЛЫАЗб ЁЊЁЊгІНЛдіжЕЫА(ЯњЯюЫАЖю)51000дЊ

ЁЁЁЁD.ШЗШЯВЦЮёЗбгУ6000дЊ

ЁЁЁЁВЮПМД№АИЃКA,C,D

ЁЁЁЁВЮПМНтЮіЃКАДЯњЪлЩЬЦЗЕФН№ЖюШЗШЯЯњЪлЪеШы300000дЊЁЂдіжЕЫАЯњЯюЫАЖю51000дЊЃЌЭЌЪБШЗШЯгІЪееЫПю351000дЊЁЃ гЩгкЙКЛѕЗНвбдкЯжН№елПлЦкЯоФкИЖЧхПюЯюЃЌДгЖјЯэЪмЯжН№елПлЃЌЦфЯэЪмЕФЯжН№елПл6000дЊЃЌзїМЦШыЕБЦкВЦЮёЗбгУЁЃБОЦѓвЕЪЕМЪЪеШыПюЯю345000дЊЁЃ

ЁЁЁЁ5[ВЛЖЈЯюбЁдёЬт] ИљОнзЪСЯ(3)КЭ(6)ЃЌввЙЋЫОЯТСаЛсМЦДІРэе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.ШЗШЯжїгЊвЕЮёЪеШы120000дЊ

ЁЁЁЁB.ШЗШЯжїгЊвЕЮёЪеШы160000дЊ

ЁЁЁЁC.ШЗШЯгІНЛЫАЗб ЁЊЁЊгІНЛдіжЕЫА(ЯњЯюЫАЖю)20400дЊ

ЁЁЁЁD.ШЗШЯгІНЛЫАЗб ЁЊЁЊгІНЛдіжЕЫА(ЯњЯюЫАЖю)27200дЊ

ЁЁЁЁВЮПМД№АИЃКB,D

ЁЁЁЁВЮПМНтЮіЃКдкЮЏЭаЯњЪлЕФЧщПіЯТЃЌЦѓвЕгІИљОнЪеЕНЖдЗНПЊРДЕФДњЯњЧхЕЅзЂУїЕФЯњЪлЩЬЦЗМлПюЃЌШЗШЯЯњЪлЪеШыВЂЯђЖдЗНBЦѓвЕПЊОпдіжЕЫАзЈгУЗЂЦБЁЃЙЪБОЬтжаЃЌЦѓвЕгІШЗШЯЯњЪлЪеШы160000дЊЃЌдіжЕЫАЯњЯюЫАЖю27200дЊ;ЭЌЪБШЗШЯгІЪееЫПюЁЃ

ЁЁЁЁ6[ВЛЖЈЯюбЁдёЬт] ИљОнзЪСЯ(1)КЭ(10)ЃЌввЙЋЫО12дТЗнЯТСаЛсМЦДІРэе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.ШЗШЯгЊвЕЪеШы532000дЊ

ЁЁЁЁB.ШЗШЯгЊвЕЪеШы500000дЊ

ЁЁЁЁC.ШЗШЯгЊвЕГЩБО300000дЊ

ЁЁЁЁD.ШЗШЯгЊвЕГЩБО318000дЊ

ЁЁЁЁВЮПМД№АИЃКA,D

ЁЁЁЁВЮПМНтЮіЃКгЊвЕЪеШы=300000+80000(1-10%)+160000=532000(дЊ) гЊвЕГЩБО=80000+800 ЁС120+42000=318000(дЊ)

ЁЁЁЁ7[ВЛЖЈЯюбЁдёЬт] ИљОнзЪСЯ(1)КЭ(10)ЃЌввЙЋЫОЯТСаЛсМЦДІРэе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.ШЗШЯгЊвЕЫАН№МАИНМг60000дЊ

ЁЁЁЁB.ШЗШЯгЊвЕЫАН№МАИНМг15000дЊ

ЁЁЁЁC.ШЗШЯгЊвЕЫАН№МАИНМг75000дЊ

ЁЁЁЁD.ШЗШЯгЊвЕЫАН№МАИНМг0дЊ

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃКгЊвЕЫАН№МАИНМг=60000+15000=75000(дЊ)

ЁЁЁЁ8[ВЛЖЈЯюбЁдёЬт] ИљОнзЪСЯ(1)КЭ(10)ЃЌввЙЋЫО12дТЗнЃЌЯТСаЛсМЦДІРэе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.ШЗШЯЯњЪлЗбгУ55000дЊ

ЁЁЁЁB.ШЗШЯЯњЪлЗбгУ50000дЊ

ЁЁЁЁC.ШЗШЯЙмРэЗбгУ42000дЊ

ЁЁЁЁD.ШЗШЯЙмРэЗбгУ47000дЊ

ЁЁЁЁВЮПМД№АИЃКA,D

ЁЁЁЁВЮПМНтЮіЃКЯњЪлЗбгУ=50000+5000=55000(дЊ) ЙмРэЗбгУ=42000+5000=47000(дЊ)

ЁЁЁЁ9[ЕЅбЁЬт] ФГЦѓвЕЩњВњBВњЦЗЃЌЪєгкПЩБШВњЦЗЃЌЩЯФъЪЕМЪЦНОљЕЅЮЛГЩБОЮЊ100дЊЁЃЩЯФъЪЕМЪВњСПЮЊ300МўЃЌБОФъЪЕМЪВњСПЮЊ2000МўЃЌБОФъЪЕМЪЦНОљЕЅЮЛГЩБОЮЊ98дЊЁЃдђБОФъBВњЦЗПЩБШВњЦЗГЩБОНЕЕЭТЪЮЊ( )ЁЃ

ЁЁЁЁA.2%

ЁЁЁЁB.2.22%

ЁЁЁЁC.2.04%

ЁЁЁЁD.2.27%

ЁЁЁЁВЮПМД№АИЃКA

ЁЁЁЁВЮПМНтЮіЃКBВњЦЗПЩБШВњЦЗГЩБОНЕЕЭЖю=2000ЁС100-2000ЁС98=4000(дЊ)ЃЌНЕЕЭТЪ=4000ЁТ(2000ЁС100)=2%ЁЃ

ЁЁЁЁ10[ЕЅбЁЬт] ФГЩЬГЁВЩгУУЋРћТЪЗЈНјааКЫЫуЃЌ2017Фъ3дТОЦРрЩЬЦЗЕФУЋРћТЪЮЊ30%ЃЌНсДцПтДцЩЬЦЗгрЖюЮЊ1500230дЊЁЃ2017Фъ4дТЙКНјОЦРрЩЬЦЗГЩБО522300дЊЃЌЯњЪлОЦРрЩЬЦЗЕФЪеШыЮЊ555220дЊЁЃдђдТФЉНсДцОЦРрЩЬЦЗЕФЪЕМЪГЩБОЮЊ( )дЊЁЃ

ЁЁЁЁA.1467310

ЁЁЁЁB.1633876

ЁЁЁЁC.1027117

ЁЁЁЁD.1256630

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃКдТФЉНсДцОЦРрЩЬЦЗЕФЪЕМЪГЩБО=1500230+522300-555220ЁС(1-30%)=1633876(дЊ)ЁЃ

ЁЁЁЁ11[ЕЅбЁЬт] 2017Фъ3дТ9ШеМзЙЋЫО(діжЕЫАвЛАуФЩЫАШЫ)ЭтЙКВЛашАВзАЕФЩњВњгУЩшБИвЛЬЈЃЌШЁЕУдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФМлПюЮЊ120ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ20.4ЭђдЊЃЌжЇИЖБЃЯеЗбШЁЕУдіжЕЫАзЈгУЗЂЦБзЂУїБЃЯеЗбlЭђдЊЃЌдіжЕЫАЫАЖю0.06ЭђдЊЃЌШЁЕУдЫЪфдіжЕЫАзЈгУЗЂЦБзЂУїЕФдЫЗбЮЊ6ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ0.66ЭђдЊЁЃдђМзЙЋЫОЙКШыИУЙЬЖЈзЪВњЕФШЫеЫМлжЕЮЊ( )ЭђдЊЁЃ

ЁЁЁЁA.127.72

ЁЁЁЁB.121

ЁЁЁЁC.127

ЁЁЁЁD.148.06

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃКдіжЕЫАвЛАуФЩЫАШЫШЁЕУдіжЕЫАзЈгУЗЂЦБЩЯЕФНјЯюЫАЖюПЩвдЕжПлЃЌЙКТђЙЬЖЈзЪВњШыеЫН№Жю=ЙКТђМлПю+дЫЗб+БЃЯеЗб=120+6+1=127(ЭђдЊ)ЁЃ

ЁЁЁЁВФСЯЬтИљОнЯТУцзЪСЯЃЌЛиД№12-12ЬтЃК

ЁЁЁЁ2013ФъжС2014ФъМзЙЋЫОЗЂЩњЕФгаЙивЕЮё

ЁЁЁЁзЪСЯШчЯТЃК

ЁЁЁЁ(1)2013Фъ1дТ5ШеЃЌМзЙЋЫОДгЩЯКЃжЄШЏНЛвзЫљЙКТђввЙЋЫОЕФЙЩЦБ2000ЭђЙЩзМБИГЄЦкГжгаЃЌеМввЙЋЫОЙЩЗнЕФ25%ЃЌФмЙЛЖдввЙЋЫОЪЉМгжиДѓгАЯьЁЃУПЙЩТђШыМлЮЊ9.8дЊЃЌСэЗЂЩњЯрЙиНЛвзЗбгУЮЊ30ЭђдЊЃЌПюЯювбЭЈЙ§жЄШЏЙЋЫОзЈЛЇжЇИЖЁЃЕБШеввЙЋЫОПЩБцШЯОЛзЪВњЕФеЫУцМлжЕЮЊ80000ЭђдЊ(гыЙЋдЪМлжЕвЛжТ)ЁЃ

ЁЁЁЁ(2)2013ФъввЙЋЫОЪЕЯжОЛРћШѓ4000ЭђдЊЁЃ

ЁЁЁЁ(3)2014Фъ3дТ20ШеЃЌввЙЋЫОаћИцЗЂЗХЯжН№ЙЩРћЃЌУП10ЙЩХЩ0.3дЊЃЌМзЙЋЫОгІЗжЕУЯжН№ЙЩРћ60ЭђдЊЁЃ2014Фъ4дТ20Ше.МзЙЋЫОШчЪ§ЪеЕНввЙЋЫОЗжХЩЕФЯжН№ЙЩРћЁЃ

ЁЁЁЁ(4)2014Фъ3дТ31ШеЃЌввЙЋЫОПЩЙЉГіЪлН№ШкзЪВњЕФЙЋдЪМлжЕЯТНЕСЫ200ЭђдЊ(ЮДГіЯжМѕжЕМЃЯѓ)ЁЃ

ЁЁЁЁ(5)2014Фъ4дТ30ШеЃЌМзЙЋЫОНЋГжгаЕФввЙЋЫОЙЩЗнШЋВПЪлГіЃЌУПЙЩЪлМлЮЊ12дЊЁЃ

ЁЁЁЁвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЗжЮіЛиД№ЯТСааЁЬт(Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪО)ЁЃ

ЁЁЁЁ12[ВЛЖЈЯюбЁдёЬт] ИљОнзЪСЯ(1)жС(4)ЃЌ2014Фъ3дТ31ШеМзЙЋЫОГЄЦкЙЩШЈЭЖзЪЕФеЫУцМлжЕЪЧ( )ЭђдЊЁЃ

ЁЁЁЁA.20950

ЁЁЁЁB.21000

ЁЁЁЁC.20890

ЁЁЁЁD.20000

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃК2014Фъ3дТ31ШеМзЙЋЫОГЄЦкЙЩШЈЭЖзЪЕФеЫУцМлжЕ=20000+1000-60-50=20890(ЭђдЊ)ЁЃ

ЁЁЁЁВФСЯЬтИљОнЯТУцзЪСЯЃЌЛиД№13-13ЬтЃК

ЁЁЁЁМзЙЋЫО2012ФъжС2014ФъЗЂЩњШчЯТНЛвзЛђЪТЯюЃК

ЁЁЁЁ(1)ЮЊФММЏРЉДѓЩњВњЙцФЃЫљашзЪН№ЃЌ2012Фъ7дТ1ШеЃЌЙЋЫОАДУцжЕЗЂаазмЖюЮЊ2000ЭђдЊЕФЦѓвЕеЎШЏЁЃИУеЎШЏЦкЯоЮЊ3ФъЃЌЦБУцФъРћТЪЮЊ6%(гыЪЕМЪРћТЪвЛжТ)ЃЌЕНЦквЛДЮЛЙБОИЖЯЂЃЌФъФЉМЦЯЂ(ВЛМЦИДРћ)ЁЃ

ЁЁЁЁ(2)2014Фъ1дТ1ШеЃЌДгвјааНшШЫ200ЭђдЊЕФГЄЦкНшПюЃЌЕБШеШЋВПгУгкЙКНЈФГЩњВњЯп(ИУЩњВњЯпНЈЩшЙЄГЬЕБШеПЊЙЄЃЌНЈдьЦкЮЊ2ФъЃЌЙЄГЬНЈдьЦкМфЕФНшПюРћЯЂОљЗћКЯзЪБОЛЏЬѕМў)ЁЃИУНшПюЦкЯоЮЊ3ФъЃЌФъРћТЪЮЊ5.4%ЃЌЗжЦкИЖЯЂЕНЦквЛДЮЛЙБОЃЌФъФЉМЦЯЂ(ВЛМЦИДРћ)ЁЃ

ЁЁЁЁ(3)2014Фъ9дТ1ШеЃЌДгвјааНшШы100ЭђдЊЕФЖЬЦкНшПюЃЌвдТњзуМОНкадЩњВњЖдзЪН№ЕФашЧѓЁЃИУНшПюЦкЯоЮЊ6ИідТЃЌФъРћТЪЮЊ3.6%(гыЪЕМЪРћТЪвЛжТ)ЃЌдТФЉМЦЯЂЃЌЗжМОИЖЯЂЁЃ

ЁЁЁЁ(4)2014Фъ10дТ1ШеЃЌЙКШЫвЛЬЈВЛашвЊАВзАЕФЩњВњЩшБИЃЌдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФМлПюЮЊ600ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ102ЭђдЊЁЃЭЌЪБЃЌМзЙЋЫОПЊГіВЂОПЊЛЇвјааГаЖвЕФЩЬвЕЛуЦБвЛеХЃЌУцжЕЮЊ702ЭђдЊЃЌЦкЯо3ИідТЃЌНЛФЩвјааГаЖвЪжајЗб0.351ЭђдЊЁЃ

ЁЁЁЁ(5)2014Фъ12дТ31ШеЃЌМзЙЋЫО10дТ1ШеПЊГіЕФЩЬвЕЛуЦБЕНЦкЃЌИУЙЋЫОЮоСІжЇИЖЦБПюЁЃ

ЁЁЁЁвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЗжЮіЛиД№ЯТСааЁЬт(Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪО)ЁЃ(2015Фъ)

ЁЁЁЁ13[ВЛЖЈЯюбЁдёЬт] ИљОнзЪСЯ(4)ЃЌЯТСаИїЯюжаЃЌМзЙЋЫОЕФЛсМЦДІРэе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.ЁАгІИЖЦБОнЁБПЦФПдіМг702ЭђдЊ

ЁЁЁЁB.ЁАЦфЫћЛѕБвзЪН№ЁБПЦФПдіМг702ЭђдЊ

ЁЁЁЁC.ЁАВЦЮёЗбгУЁБПЦФПдіМг0.351ЭђдЊ

ЁЁЁЁD.ЁАЙЬЖЈзЪВњЁБПЦФПдіМг600ЭђдЊ

ЁЁЁЁВЮПМД№АИЃКA,C,D

ЁЁЁЁВЮПМНтЮіЃКЙКШыЩњВњЩшБИЪБЃК НшЃКЙЬЖЈзЪВњ 600

ЁЁЁЁгІНЛЫАЗб-гІНЛдіжЕЫА(НјЯюЫАЖю) 102

ЁЁЁЁДћЃКгІИЖЦБОн 702

ЁЁЁЁжЇИЖГаЖвЪжајЗбЪБЃК

ЁЁЁЁНшЃКВЦЮёЗбгУ 0.351

ЁЁЁЁДћЃКвјааДцПю 0.351

ЁЁЁЁВФСЯЬтИљОнЯТУцзЪСЯЃЌЛиД№14-14ЬтЃК

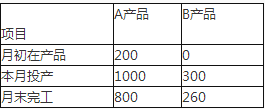

ЁЁЁЁКъДяЙЋЫОДѓСПДѓХњЩњВњAЁЂBСНжжВњЦЗЃЌ2017Фъ6дТГѕЁАЩњВњГЩБОвЛЛљБОЩњВњГЩБО(AВњЦЗ)ЁБгрЖюЮЊ29.38ЭђдЊ(ЦфжажБНгВФСЯ19.35ЭђдЊЃЌжБНгШЫЙЄ4.2ЭђдЊЃЌжЦдьЗбгУ5.83ЭђдЊ)ЁЃБОдТЩњВњСьгУМзВФСЯ150kgЃЌГЩБОЮЊ86.25ЭђдЊЃЌгУгкЩњВњAВњЦЗКЭBВњЦЗЁЃЦфжаЃЌAВњЦЗКФгУМзВФСЯ80kgЃЌBВњЦЗКФгУМзВФСЯ70kgЁЃИЈжњЩњВњГЕМфСьгУМзВФСЯ20kgЃЌГЩБОЮЊ11.5ЭђдЊЁЃБОдТЛљБОЩњВњГЕМфЙЄШЫЙЄзЪКЯМЦ26.36ЭђдЊЃЌГЕМфЙмРэШЫдБЙЄзЪ6.5ЭђдЊЃЌИЈжњЩњВњГЕМфЙЄШЫЙЄзЪ4.6ЭђдЊЁЃБОдТЩњВњГЕМфЙЬЖЈзЪВњМЦЬселОЩ40ЭђдЊЃЌЗЂЩњЫЎЕчЗб22ЭђдЊЃЌЗжЬЏЩшБИБЃЯеЗб2.2ЭђдЊЁЃЛљБОЩњВњГЕМфЩшБИЮЌаоЗб4.8ЭђдЊЁЃЕБдТИЈжњЩњВњГЕМфЮЊЛљБОЩњВњГЕМфЬсЙЉРЭЮё100аЁЪБЃЌЮЊЯњЪлВПУХЬсЙЉРЭЮё25аЁЪБЃЌЮЊааеўЙмРэВПУХЬсЙЉРЭЮё35аЁЪБЁЃAЁЂBВњЦЗдТГѕдкВњЦЗМАБОдТЭЖВњЪ§СПШчЯТБэЫљЪОЃКЪ§СПЃКМў

ЁЁЁЁЦфЫћзЪСЯЃККъДяЙЋЫОЖдШЫЙЄЗбгУМАжЦдьЗбгУВЩгУЛњЦїЙЄЪББШР§ЗЈЗжХфЃЌБОдТAВњЦЗЛњЦїЙЄЪБЮЊ637аЁЪБЃЌBВњЦЗЛњЦїЙЄЪБЮЊ343аЁЪБЁЃКъДяЙЋЫОИЈжњЩњВњГЕМфЕФжЦдьЗбгУВЛЭЈЙ§ЁАжЦдьЗбгУЁБПЦФПКЫЫуЃЌВЂВЩгУжБНгЗжХфЗЈМЦЫуЁЃЩњВњЗбгУВЩгУдМЕБВњСПБШР§ЗЈдкЭъЙЄВњЦЗгыдТФЉдкВњЦЗжЎМфНјааЗжХфЃЌМйЖЈдТФЉдкВњЦЗЭъЙЄГЬЖШЮЊ50%ЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЗжЮіЛиД№ЯТСаЮЪЬтЁЃ(МЦЫуНсЙћБЃСєаЁЪ§ЕуКѓСНЮЛЃЌД№АИН№ЖювдЭђдЊБэЪО)

ЁЁЁЁ14[ВЛЖЈЯюбЁдёЬт] ЯТСаИїЯюжаЃЌЙигкЭъЙЄВњЦЗгыдТФЉдкВњЦЗГЩБОМЦЫуЕФНсЙће§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.AЭъЙЄВњЦЗзмГЩБОЮЊ116ЭђдЊ

ЁЁЁЁB.AдТФЉдкВњЦЗГЩБОЮЊ28.65ЭђдЊ

ЁЁЁЁC.BЭъЙЄВњЦЗзмГЩБОЮЊ71.9ЭђдЊ

ЁЁЁЁD.BдТФЉдкВњЦЗГЩБОЮЊ5.85ЭђдЊ

ЁЁЁЁВЮПМД№АИЃКA

ЁЁЁЁВЮПМНтЮіЃКAВњЦЗЕБдТЩњВњГЩБОКЯМЦ=29.38(дТГѕ)+46[86.25/150ЁС80](ВФСЯ)+17.13[637/(637+343)ЁС26.36](ШЫЙЄ)+52.49(жЦдьЗбгУ)=145(ЭђдЊ);BВњЦЗЕБдТЩњВњГЩБОКЯМЦ=(86.25-46)(ВФСЯ)+(26.36-17.13)(ШЫЙЄ)+28.27(жЦдьЗбгУ)=77ЃЌ75(ЭђдЊ)ЁЃ AВњЦЗдТФЉдкВњЦЗдМЕБВњСП=(200+1000-800)ЁС50%=200(Мў);BВњЦЗдТФЉдкВњЦЗдМЕБВњСП=(300-260)ЁС50%=20(Мў)ЁЃAЭъЙЄВњЦЗГЩБО=145/(800+200)ЁС 800=116(ЭђдЊ)ЃЌAдТФЉдкВњЦЗГЩБО=145-116=29(ЭђдЊ);BЭъЙЄВњЦЗГЩБО=77.75/(260+20)ЁС260=72.20(ЭђдЊ)ЃЌBдТФЉдкВњЦЗГЩБО=77.75-72.20=5.55(ЭђдЊ)ЁЃбЁЯюBEDДэЮѓЁЃ

ЩЈУш/ГЄАДЖўЮЌТыАяжњЛсМЦЪІПМЪдЭЈЙи

ЛсМЦжАГЦЭђЬтПтЯТди | ЮЂаХЫбЫї"ЭђЬтПтЛсМЦжАГЦПМЪд"

ЯрЙиЭЦМіЃК

ЁЁЁЁ2018ФъГѕМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗПМЕуЛузм

ЁЁЁЁИїЕи2017ФъГѕМЖЛсМЦжАГЦПМЪдГЩМЈВщбЏЪБМфЛузм

ЁЁЁЁ2018ФъГѕМЖЛсМЦжАГЦОМУЗЈЛљДЁЬсЧАБИПМЯАЬтЛузм