ПМЪдАЩЮЊФњећРэСЫЁАжаМЖЛсМЦжАГЦЭђ

ЬтПтЁЖВЦЮёЙмРэЁЗУПШевЛСЗ(10.16)ЁБЃЌИќЖрЛсМЦжАГЦПМЪдУПШевЛСЗЃЌЧыЮЂаХЫбЫїЁАПМЪдАЩжаМЖЛсМЦжАГЦЁБЛђЗУЮЪ

ПМЪдАЩЛсМЦжАГЦПМЪдЭјЃЁ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁИќЖрУћЪІжИЕМ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЬтПтЙРЗжЁЂЙлПДЪгЦЕНтЮі

|

ЁЁЁЁ

>>ЪгЦЕЬтПтЃКЛсМЦжАГЦЬтПтРњФъецЬтдкЯпВтЪд ЕуЛїНјШы

ЁЁЁЁ>>>ПМЪдАЩ2017жаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ4[МђД№Ьт]

ЁЁЁЁЮьЙЋЫОЪЧвЛМввдШэМўбаЗЂЮЊжївЊвЕЮёЕФЩЯЪаЙЋЫОЃЌЦфЙЩЦБгк2013ФъдкЮвЙњЩюлкжЄШЏНЛвзЫљДДвЕАхЩЯЪаНЛвзЁЃЮьЙЋЫОгаЙизЪСЯШчЯТЃК

ЁЁЁЁзЪСЯвЛЃКXЪЧЮьЙЋЫОЯТЩшЕФвЛИіРћШѓжааФЃЌ2015ФъxРћШѓжааФЕФгЊвЕЪеШыЮЊ600ЭђдЊЃЌБфЖЏГЩБОЮЊ400ЭђдЊЃЌИУРћШѓжааФИКд№ШЫПЩПиЕФЙЬЖЈГЩБОЮЊ50ЭђдЊЃЌгЩИУРћШѓжааФГаЕЃЕФЕЋЦфИКд№ШЫЮоЗЈПижЦЕФЙЬЖЈГЩБОЮЊ30ЭђдЊЁЃ

ЁЁЁЁзЪСЯЖўЃКYЪЧЮьЙЋЫОЯТЩшЕФвЛИіЭЖзЪжааФЃЌФъГѕвбеМгУЕФЭЖзЪЖюЮЊ2000ЭђдЊЃЌдЄМЦУПФъПЩЪЕЯжРћШѓ300ЭђдЊЃЌЭЖзЪБЈГъТЪЮЊ15%ЁЃ2016ФъФъГѕгавЛИіЭЖзЪЖюЮЊl 000ЭђдЊЕФЭЖзЪЛњЛсЃЌдЄМЦУПФъдіМгРћШѓ90ЭђдЊЁЃМйЩшЮьЙЋЫОЭЖзЪЕФБивЊБЈГъТЪЮЊ10%ЁЃ

ЁЁЁЁзЪСЯШ§ЃК2015ФъЮьЙЋЫОЪЕЯжЕФОЛРћШѓЮЊ500ЭђдЊЃЌ2015Фъl2дТ31ШеЮьЙЋЫОЙЩЦБУПЙЩЪаМлЮЊ10дЊЁЃЮьЙЋЫО2015ФъФъФЉзЪВњИКеЎБэЯрЙиЪ§ОнШчЯТБэЫљЪОЃК

ЁЁЁЁЮьЙЋЫОзЪВњИКеЎБэЯрЙиЪ§Он

ЁЁЁЁЕЅЮЛЃКЭђдЊ

ЁЁЁЁзЪСЯЫФЃКЮьЙЋЫО2016ФъФтГязЪ1000ЭђдЊвдТњзуЭЖзЪЕФашвЊЁЃЮьЙЋЫО2015ФъФъФЉЕФзЪБОНсЙЙЪЧИУЙЋЫОЕФФПБъзЪБОНсЙЙЁЃ

ЁЁЁЁзЪСЯЮхЃКЮьЙЋЫОжЦЖЈЕФ2015ФъЖШРћШѓЗжХфЗНАИШчЯТЃК(1)МјгкЗЈЖЈгЏгрЙЋЛ§РлМЦвбГЌЙ§зЂВсзЪБОЕФ50%ЃЌВЛдйМЦЬсгЏгрЙЋЛ§;(2)УП10ЙЩЗЂЗХЯжН№ЙЩРћ1дЊ;(3)УП10ЙЩЗЂЗХЙЩЦБЙЩРћ1ЙЩЃЌИУЗНАИвбОЙЩЖЋДѓЛсЩѓвщЭЈЙ§ЁЃЗЂЯжЙЩРћЪБЮьЙЋЫОЕФЙЩМлЮЊ10дЊ/ЙЩЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)вРОнзЪСЯвЛЃЌМЦЫуXРћШѓжааФЕФБпМЪЙБЯзЃЌПЩПиБпМЪЙБЯзКЭВПУХБпМЪЙБЯзЃЌВЂжИГівдЩЯФФИіжИБъПЩвдИќКУЕиЦРМлxРћШѓжааФИКд№ШЫЕФЙмРэвЕМЈЁЃ

ЁЁЁЁ(2)вРОнзЪСЯЖўЃК ЂйМЦЫуНгЪмаТЭЖзЪЛњЛсжЎЧАЕФЪЃгрЪевц;ЂкМЦЫуНгЪмаТЭЖзЪЛњЛсжЎКѓЕФЪЃгрЪевц;ЂлХаЖЯYЭЖзЪжааФЪЧЗёгІИУНгЪмИУЭЖзЪЛњЛсЃЌВЂЫЕУїРэгЩЁЃ

ЁЁЁЁ(3)ИљОнзЪСЯШ§ЃЌМЦЫуЮьЙЋЫО2015Фъ12дТ31ШеЕФЪагЏТЪКЭЪаОЛТЪЁЃ

ЁЁЁЁ(4)ИљОнзЪСЯШ§КЭзЪСЯЫФЃЌШчЙћЮьЙЋЫОВЩгУЪЃгрЙЩРћЗжХфеўВпЃЌМЦЫуЃК ЂйЮьЙЋЫО

ЁЁЁЁ2016ФъЖШЭЖзЪЫљашЕФШЈвцзЪБОЪ§Жю;ЂкУПЙЩЯжН№ЙЩРћЁЃ

ЁЁЁЁ(5)ИљОнзЪСЯШ§КЭзЪСЯЮхЃЌМЦЫуЮьЙЋЫОЗЂЗХЙЩРћКѓЕФЯТСажИБъЃК ЂйЮДЗжХфРћШѓ;ЂкЙЩБО;ЂлзЪБОЙЋЛ§ЁЃ

ЁЁЁЁВЮПМНтЮіЃК (1)XЙЋЫОБпМЪЙБЯз=600-400=200(ЭђдЊ) ПЩПиБпМЪЙБЯз=200-50=150(ЭђдЊ)ВПУХБпМЪЙБЯз=150-30=120(ЭђдЊ)ПЩПиБпМЪЙБЯзПЩвдИќКУЕиЦРМлРћШѓжааФИКд№ШЫЕФЙмРэвЕМЈЁЃ

ЁЁЁЁ(2)

ЁЁЁЁЂйНгЪмаТЭЖзЪЛњЛсжЎЧАЕФЪЃгрЪевц=300-2000ЁС10%=100(ЭђдЊ)

ЁЁЁЁЂкНгЪмаТЭЖзЪЛњЛсжЎКѓЕФЪЃгрЪевц=(300+90)-(2000+1000)ЁС10%=90(ЭђдЊ)

ЁЁЁЁЂлгЩгкНгЪмЭЖзЪКѓЪЃгрЪевцЯТНЕЃЌЫљвдYВЛгІИУНгЪмЭЖзЪЛњЛсЁЃ

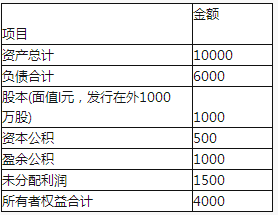

ЁЁЁЁ(3)УПЙЩЪевц=500/1000=0.5(дЊ/ЙЩ)УПЙЩОЛзЪВњ=4000/1000=4(дЊ/ЙЩ)ЪагЏТЪ=10/0.5=20

ЁЁЁЁЪаОЛТЪ=10/4=2.5

ЁЁЁЁ(4)

ЁЁЁЁЂйзЪВњИКеЎТЪ=6000/10000=60%

ЁЁЁЁ2016ФъЭЖзЪЫљашвЊШЈвцзЪБОЪ§Жю=1000 ЁС(1-60%)=400(ЭђдЊ)

ЁЁЁЁЂкЯжН№ЙЩРћ=500-400=100(ЭђдЊ)

ЁЁЁЁУПЙЩЯжН№ЙЩРћ=100/1000=0.1(дЊ/ЙЩ)

ЁЁЁЁ(5)гЩгкЪЧдкЮвЙњЩЯЪаНЛвзЕФЙЋЫОЃЌАДееЮвЙњЗЂЗХЙЩЦБЙЩРћЕФЙцЖЈЃЌАДееЙЩЦБУцжЕМЦЫуЙЩЦБЙЩРћЕФМлИёЁЃ

ЁЁЁЁЂйЗЂааЙЩРћКѓЕФЮДЗжХфРћШѓ=1500-100(ЯжН№ЙЩРћ)-100(ЙЩЦБЙЩРћ)=1300(ЭђдЊ)

ЁЁЁЁЂкЗЂааЙЩРћКѓЕФЙЩБО=1000+100(ЙЩЦБЙЩРћ)=1100(ЭђдЊ)

ЁЁЁЁЂлЗЂааЙЩРћКѓЕФзЪБОЙЋЛ§=500(ЭђдЊ)(ЫЕУїЃЌЙЩЦБЙЩРћАДУцжЕМЦЫуЃЌзЪБОЙЋЛ§ВЛБф)ЁЃ

ЁЁЁЁ6[МђД№Ьт]

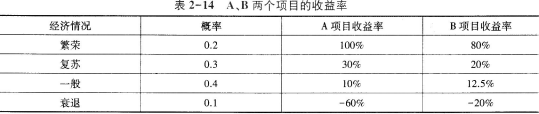

ЁЁЁЁФГЦѓвЕФтвд100ЭђдЊНјааЭЖзЪЃЌЯжгаAКЭBСНИіЛЅГтЕФБИбЁЯюФПЃЌМйЩшИїЯюФПЪевцТЪЕФОпЬхдЄМЦЧщПіМћБэ2-14ЃК

ЁЁЁЁ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ЗжБ№МЦЫуAЁЂBЯюФПдЄЦкЪевцТЪЕФЦкЭћжЕЁЂБъзМРыВюКЭБъзМРыВюТЪ;

ЁЁЁЁ(2)ИУЦѓвЕЖдУПИіЭЖзЪЯюФПвЊЧѓЕФЪевцТЪЖМдк18%вдЩЯЃЌВЂвЊЧѓЯюФПЕФБъзМРыВюТЪВЛЕУГЌЙ§1.5ЃЌФЧУДгІИУбЁдёФФвЛИіЯюФП?

ЁЁЁЁ(3)МйЖЈзЪБОзЪВњЖЈМлФЃаЭГЩСЂЃЌжЄШЏЪаГЁЦНОљЪевцТЪЮЊ20%ЃЌЮоЗчЯеЪевцТЪЮЊ10%ЃЌЪаГЁзщКЯЕФБъзМВюЮЊ15%ЃЌЗжБ№МЦЫуСНИіЯюФПЕФІТЯЕЪ§вдМАЫќУЧгыЪаГЁзщКЯЕФЯрЙиЯЕЪ§ЁЃ

ЁЁЁЁВЮПМНтЮіЃК(1)

ЁЁЁЁ

ЁЁЁЁМЦЫуЙ§ГЬШчЯТЃК

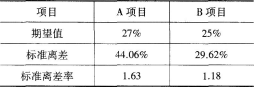

ЁЁЁЁAЯюФПЦкЭћжЕ=0.2ЁС100%+0.3ЁС30%+0.4ЁС10%+0.1ЁС(-60%)=27%

ЁЁЁЁAЯюФПБъзМРыВю=[(100%-27%)2ЁС0.2+(30%-27%)2ЁС0.3+(10%-27%)2ЁС0.4+(-60%-27%)2ЁС0.1]1/2=44.06%

ЁЁЁЁAЯюФПБъзМРыВюТЪ=44.06%/27%=1.63

ЁЁЁЁBЯюФПЦкЭћжЕ=0.2ЁС80%+0.3ЁС20%+0.4ЁС12.5%+0.1ЁС(-20%)=25%

ЁЁЁЁBЯюФПБъзМРыВю=[(80%-25%)2ЁС0.2+(20%-25%)2ЁС0.3+(12.5%-25%)2ЁС0.4+(-20%-25%)2ЁС0.1]1/2=29.62%

ЁЁЁЁBЯюФПБъзМРыВюТЪ=29.62%/25%=1.18

ЁЁЁЁ(2)СНИіЯюФПЕФдЄЦкЪевцТЪОљГЌЙ§БивЊЪевцТЪ18%ЃЌЕЋAЯюФПЕФБъзМРыВюТЪДѓгк1.5ЃЌЫљвдгІбЁдёBЯюФПЁЃ

ЁЁЁЁ(3)AЯюФПдЄЦкЪевцТЪ

ЁЁЁЁ27%=10%+/3AЁС(20%-10%)

ЁЁЁЁЫљвдЃЌAЯюФПЕФІТЯЕЪ§=1.7

ЁЁЁЁBЯюФПдЄЦкЪевцТЪ

ЁЁЁЁ25%=10%+ІТBЁС(20%-10%)

ЁЁЁЁЫљвдЃЌBЯюФПЕФІТЯЕЪ§=1.5

ЁЁЁЁИљОнІТi=Ібi,mЁСІвi/ІвmПЩжЊЃЌ1.7=ІбA,MЁС44.06%/15%ЃЌ

ЁЁЁЁЫљвдAЯюФПгыЪаГЁзщКЯЕФЯрЙиЯЕЪ§ІбA,M=0.58;

ЁЁЁЁ1.5=ІбB,MЁС29.62%/15%ЃЌЫљвдBЯюФПгыЪаГЁзщКЯЕФЯрЙиЯЕЪ§ІбB,M=0.76ЁЃ

ЩЈУш/ГЄАДЖўЮЌТыАяжњЛсМЦЪІПМЪдЭЈЙи

ЛсМЦжАГЦЭђЬтПт | ЮЂаХЫбЫї"ЭђЬтПтЛсМЦжАГЦПМЪд"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЁАЭђЬтПтжаМЖЛсМЦжАГЦЁБЮЂаХВщГЩМЈ ЕуЛїНјШы

ЁЁЁЁПМЪдАЩжаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ2017ФъжаМЖЛсМЦжАГЦПМЪдГЩМЈВщбЏЪБМфМАШыПкзЈЬт

ЁЁЁЁПМЪдАЩЬиБ№ВпЛЎЃК2018ФъЛсМЦжАГЦПМЪдБЈПМжИФЯ