������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>��Ƶ��⣺���ְ����������������߲��� �������

����>>>����2017�м����ְ�ƿ��Ը���Ŀÿ��һ������

����10[�����]

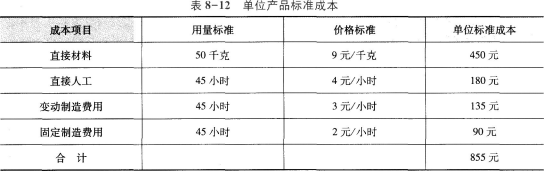

����ij��Ʒ���³ɱ��������£�

����(1)��λ��Ʒ���ɱ����8-12��ʾ��

����

��������ҵ�ò�ƷԤ������±���ʱΪ1000Сʱ��

����(2)����ʵ�ʲ���20����ʵ�ʺ��ò���900ǧ�ˣ�ʵ���˹���ʱ950Сʱ��ʵ�ʳɱ����8-13��ʾ��

����Ҫ��

����(1)���㱾�²�Ʒ�ɱ������ܶ�;

����(2)����ֱ�Ӳ��ϼ۸�������������;

����(3)����ֱ���˹�Ч�ʲ�������ʲ���;

����(4)����䶯������úķѲ����Ч�ʲ���;

����(5)����̶�������úķѲ��졢Ч�ʲ��졢�������졢���������Լ��̶�������óɱ����졣

����

�����ο�������(1)���²�Ʒ�ɱ������ܶ� =17550-855��20=450(Ԫ)

����(2)ֱ�Ӳ��ϼ۸����

����=(ʵ�ʼ۸�-���۸�)��ʵ������

����=9000-9��900=900(Ԫ)

����ֱ�Ӳ�����������

����=(ʵ������-ʵ�ʲ����±�����)�����۸�

����=(900-50��20)��9=-900(Ԫ)

����(3)ֱ���˹������ʲ���=(ʵ�ʹ�����-��������)��ʵ�ʲ�����ʵ�ʹ�ʱ=(3325/950-4)��950=-475(Ԫ)

����ֱ���˹�Ч�ʲ���=(ʵ�ʲ�����ʵ�ʹ�ʱ-ʵ�ʲ����±���ʱ)����������=(950-45��20)��4=200(Ԫ)

����(4)�䶯������úķѲ���

����=ʵ�ʹ�ʱ��(�䶯�������ʵ�ʷ�����-�䶯

���������������)

����=2375-3��950=-475(Ԫ)

�����䶯�������Ч�ʲ���

����=(ʵ�ʹ�ʱ-ʵ�ʲ����±���ʱ)���䶯����

������������

����=(950-45��20)��3=150(Ԫ)

����(5)�̶�������úķѲ���

����=ʵ�ʹ̶��������һԤ������±��̶���

���������

����=2850-1000��2=850(Ԫ)

�����̶��������Ч�ʲ���

����=(ʵ�ʲ�����ʵ�ʹ�ʱ-ʵ�ʲ����±���ʱ)����������

����=(950-45��20)��2=100(Ԫ)

�����̶����������������

����=(Ԥ������±���ʱ-ʵ�ʲ����±���ʱ)����������

����=(1000-45��20)��2=200(Ԫ)

�����̶�������ò�������

����=(Ԥ������±���ʱ-ʵ�ʲ�����ʵ�ʹ�ʱ)����������

����=(1000-950)��2=100(Ԫ)

�����̶�������óɱ�����

����=ʵ�ʲ�����ʵ�ʹ̶��������-ʵ�ʲ�����

�������̶��������

����=2850-20��90=1050(Ԫ)

������=850+200=1050(Ԫ)

������=850+100+100=1050(Ԫ)

���ְ������� | ������"�������ְ�ƿ���"

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()