������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>��Ƶ��⣺���ְ����������������߲��� �������

����>>>����2017�м����ְ�ƿ��Ը���Ŀÿ��һ������

����1[�����]

�����칫˾����������E��F���ֲ�Ʒ��ÿ�����ƽ�⡣Ϊ�˼�ǿ��Ʒ�ɱ�����������ȷ������Ⱦ�Ӫ�ƻ��Ͳ�Ʒ���ۼ۸ù�˾ר���ٿ��ܾ����칫��������ۡ�

��������������£�

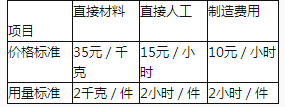

��������һ��2014��E��Ʒʵ�ʲ�����Ϊ3680��������ʵ���ù�Ϊ7000Сʱ��ʵ���˹��ɱ�Ϊ16Ԫ/Сʱ�����ɱ��������±���ʾ��

�������϶���F��Ʒ�������������Ϊ15000����2015��ƻ�����12000����Ԥ�Ƶ�λ�䶯�ɱ�Ϊ200Ԫ���ƻ��ڵĹ̶��ɱ��ܶ�Ϊ720000Ԫ���ò�Ʒ���õ�����˰˰��Ϊ5%���ɱ�������Ϊ20%��

�������������칫˾�ӵ�F��Ʒ��һ�����ⶩ����������Ϊ2800���������۸�Ϊ290Ԫ/����Ҫ��2015�����깤��

����Ҫ��

����(1)��������һ������2014��E��Ʒ������ָ�꣺�ٵ�λ���ɱ�;��ֱ���˹��ɱ�����;��ֱ���˹�Ч�ʲ���;��ֱ���˹������ʲ��졣

����(2)�������϶�������ȫ���ɱ����üӳɶ��۷�����F��Ʒ�ĵ��ۡ�

����(3)�������϶������ñ䶯�ɱ����üӳɶ��۷�����F��Ʒ�ĵ��ۡ�

����(4)�������϶����������������������������Ƿ����F��Ʒ���ⶩ���ľ��ߣ���˵�����ɡ�

����(5)�������϶������2015��F��Ʒ��Ŀ������Ϊ150000Ԫ�����۵���Ϊ350Ԫ�����費��������˰��Ӱ�졣����F��Ʒ������������ʵ��Ŀ���������������

�ο�������(1)�ٵ�λ���ɱ�=35��2+15��2+10��2=120(Ԫ) ��ֱ���˹��ɱ�����=ʵ�ʹ�ʱ��ʵ�ʹ�����-ʵ�ʲ����±���ʱ����������=7000��16

����-3680��2��15=1600(Ԫ)(��֧)

������ֱ���˹�Ч�ʲ���=(ʵ�ʹ�ʱ-ʵ�ʲ����±���ʱ)����������=(7000-3680��2)

������15=-5400(Ԫ)(��Լ)

������ֱ���˹������ʲ���=(ʵ�ʹ�����-��������)��ʵ�ʹ�ʱ=(16-15)��7000=7000(Ԫ)

����(2)��λ��Ʒ�۸�=��λ�ɱ���(1+�ɱ�������)/(1-����˰��)=(200+720000/12000)��

����(1+20%)/(1-5%)=328.42(Ԫ)

����(3)��λ��Ʒ�۸�=��λ�䶯�ɱ���(1+�ɱ�������)/(1-����˰��)=200��(1+20%)/(1-5%)=252.63(Ԫ)

����(4)���ڶ��ⶩ���۸�290Ԫ����252.63Ԫ����Ӧ������һ���ⶩ����

����(5)������������(350-200)-720000=0

����������������=720000/(350-200)=4800(��)

����ʵ��Ŀ���������������(350-200)-720000=150000

������ã�ʵ��Ŀ�������������=(150000+720000)/(350-200)=5800(��)��

����4[�����]

����ij��˾��2017��1��1�մ�����˾����һ̨�����豸�����豸�г��۸�280��Ԫ�����估��װ���Է�20��Ԫ(������˾�е�)������5�꣬��������ʱԤ�Ʋ�ֵ10��Ԫ��������˾���С�������Ϊ8%��������������Ϊ2%�������ÿ����ĩ�ȶ�֧����

������ػ���ʱ���ֵϵ����

����Ҫ��

����(1)����ù�˾ÿ��Ӧ֧�������;

����(2)��д�±�������ĸ��ʾ������;

�������̯���ƻ���

������λ����Ԫ

����ע������*Ϊʡ������

����(3)���辭��Э��ȷ��ÿ����ĩ֧�������Ϊ75��Ԫ�����������ʱ��ɱ���(������̱�����λС��)

�ο�������(1)�����=8%+2%=10% ÿ�����=[280+20-10��(P/F��10%��5)]/(P/A��10%��5)=(300-10 X 0.6209)/3.7908=77.50(��Ԫ)

����(2)A=77.50��Ԫ

����B=77.5-30=47.5(��Ԫ)

����C=300-47.5=252.5(��Ԫ)

����D=252.5��10%=25.25(��Ԫ)

����(3)�������ʱ��ɱ�ΪK��

��������280+20-10��(P/F��K��5)-75��(P/A��K��5)=0

������K=10%��280+20-10��(P/F��10%��5)-75��(P/A��10%��5)

����=300-10 x0.6209-75��3.7908=9.481

������K=8%��280+20-10��(P/F��8%��5)-75��(P/A��8%��5)

����=300-10��0.6806-75��3.9927=-6.2585

����(K-8%)/(10%-8%) =(O+6.2585)/(9.481+6.2585)

����K=8.8%

���������ʱ��ɱ�Ϊ8.8%��

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()