������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>��Ƶ��⣺���ְ����������������߲��� �������

����>>>����2017�м����ְ�ƿ��Ը���Ŀÿ��һ������

��������һ��һָ��������������ְ��ѧϰ�滮ʦ�ţ�wtk698�����������������wtk698����ֱ��ɨ���·���ά���һʱ���ȡһ��һ����Ի��ְ�Ʊ���ָ�ϡ������ĵü��ɡ������ݱ������ϵ���Ϣ��

�������������

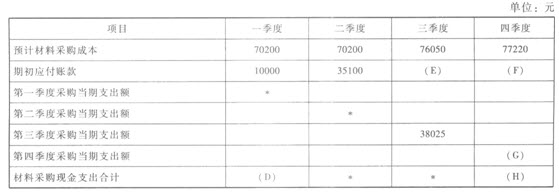

����1.C��˾ֻ����һ�ֲ�Ʒ�����Ԥ���������£�

��������һ��Ԥ��ÿ������ʵ�ֵ���������(����ֵ˰)����������ʽ�۳�������60%�ڱ��������յ��ֽ�����40%Ҫ����һ�����������ٶ������ǻ������ء�����������Ԥ���йص��������±���ʾ��

����

����˵�����ϱ��С�*����ʾʡ�Ե����ݡ�

�������϶���Ԥ��ÿ����������Ҫ��ֱ�Ӳ��Ͼ�������ʽ�ɹ�������50%�ڱ�������֧���ֽ�����50%��Ҫ���¸����ȸ������ٶ�������Ӧ���˿���ֽ�֧��������������⡣������ֱ�Ӳ��ϲɹ�Ԥ���йص��������±���ʾ��

����

����˵�����ϱ��С�+����ʾʡ�Ե����ݡ�Ҫ��

����(1)��������һȷ���ñ�������ĸ��ʾ����ֵ(����Ҫ��ʾ�������)��

����(2)�������϶�ȷ���ñ�������ĸ��ʾ����ֵ(����Ҫ��ʾ�������)��

����(3)��������һ�����϶�������Ԥ�����Ӧ���˿��Ӧ���˿����ĩ��(2009���)

�������𰸡�

����(1)A=70200Ԫ��B=70200Ԫ��C=77220Ԫ(2)D=45100Ԫ��E=35100Ԫ��F=38025Ԫ��G=38610Ԫ��H=76635Ԫ

������������

����(1)A=117000��60%=70200(Ԫ)��

����B=117000��60%=70200(Ԫ).

����C=128700��60%=77220(Ԫ)��

����(2)D=10000+70200��50%=45100(Ԫ)��E=70200��50%=35100(Ԫ)��F=76050��50%=38025(Ԫ)��G=77220��50%=38610(Ԫ)��H=38025+38610=76635(Ԫ)��

����(3)Ӧ���˿���ĩ���=128700��40%=51480(Ԫ)

����Ӧ���˿���ĩ���=77220��50%=38610(Ԫ)

����2.ABC��˾2006����趨��ÿ��ĩԤ���ֽ����Ķ��ΧΪ50��60��Ԫ�����У���ĩ�����Ԥ��Ϊ60��Ԫ���ٶ���ǰ����Լ���ĵ��ʶ��ڽ�����Ϊ10��Ԫ�ı���������Ϣ��Ϊ6%����������ؼ��ȵ��ڳ���ÿ��ĩ���㲢֧�������Ϣ�����������ؼ��ȵ���ĩ��2006��ù�˾���������ʼƻ���

����ABC��˾���Ƶ�2006����ֽ�Ԥ��IJ����������±���ʾ��

����

����˵���������á�������ʾʡ�Ե����ݡ�

����Ҫ�����ϱ�������ĸ��A��J"��ʾ����Ŀ��ֵ(����H���͡�J�����⣬�����������г��������)��(2006��ı�)

�������𰸡�

����

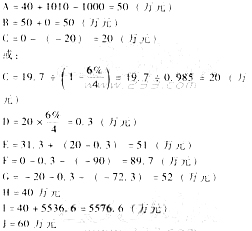

����3.��֪��ij��˾2004���1��3��ʵ�����۶�ֱ�Ϊ38000��Ԫ��36000��Ԫ��41000��Ԫ��Ԥ��4�·����۶�Ϊ40000��Ԫ��ÿ��������������70%���ڵ������֣�20%�ڴ������֣�10%�ڵ������������������ڻ��ˡ��ٶ��ù�˾���۵IJ�Ʒ����ͨ����ֻ���������˰��˰��Ϊ10%�����ڵ������ֽ���ɡ��ù�˾3��ĩ�ֽ����Ϊ80��Ԫ��Ӧ���˿����Ϊ5000��Ԫ(����4�·ݸ���)������������Ӧ��Ӧ�����

����4�·��й���ĿԤ���������£��ɹ�����8000��Ԫ(���¸���70%);���ʼ�����֧��8400��Ԫ(���ֽ�֧��);�������8000��Ԫ(�����۾ɷѵȷǸ��ַ���Ϊ4000��Ԫ);���۷��ú�������1000��Ԫ(���ֽ�֧��);Ԥ������˰1900��Ԫ;�����豸12000��Ԫ(���ֽ�֧��)���ֽ���ʱ��ͨ�������н������4��ĩ�ֽ����Ҫ����100��Ԫ��

����Ҫ�����������ϣ�����ù�˾4�·ݵ�����Ԥ��ָ�꣺

����(1)�ֽ�����;

����(2)�ֽ�����;

����(3)�ֽ���ȱ;

����(4)Ӧ�����н�����ͽ��;

����(5)4��ĩӦ���˿���(2004��ı�)

�������𰸡�

����(1)�ֽ�����=36000��10%+41000��20%+40000��70%=39800(��Ԫ)��

����(2)�ֽ�����=(8000��70%+5000)+8400+(8000��4000)+1000+40000��10%+1900+12000=41900(��Ԫ)��

����(3)�ֽ���ȱ=80+39800��41900=һ2020(��Ԫ)��

����(4)Ӧ�����н�����ͽ��=2020+100=2120(��Ԫ)��

����(5)4��ĩӦ���˿����=41000��10%+40000��30%=16100(��Ԫ)��

����>>�������飺

��������⾫ѡ�������⼰����ϰ������Ӵ�������������ɫ������ʦ�������Ƶ�������������������ȡ���Ƶ���һ�Ĺ�ȥ�����ѧϰ��ʽ��ʹ������ѧϰ������������

�����������������������Դ����˳��ͨ��!��������>�������ֻ���Ƶ�����

���ְ��������ֻ���������� | ������"wtk698"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

��������ʦָ����2017�м����ְ�ƿ���ȫ����![]()