������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����1 [��ѡ��] ��ʱ�ٶ�����С��1Ҳ��������.����(����)��

����A.������ծ�����ٶ��ʲ�

����B.Ӧ���˿��ʵ��

����C.���������ֽ�����

����D.������ർ���ٶ��ʲ�����

�������𰸡�C

������������ͨ����Ϊ�ٶ�����Ϊ1�������ģ�����1����Ϊ���ڳ�ծ����ƫ�ͣ���ֻ��һ�㿴��������ҵ��ͬ�ٶ�����Ҳ�кܴ��𣬲���һ�Ŷ��ۡ�������ô����ֽ����۵��̵꣬����û��Ӧ���˿������1���ٶ�����Ҳ�Ǻ������ġ�

����2 [��ѡ��] ��ҵ������˾����һ̨�豸����ֵ500��Ԫ����ͬԼ����������ʱ��ֵ5��Ԫ������˾���У�����Ϊ5�꣬�����ۺ���Ϊ12%���������ȸ����ķ�ʽ����ƽ��ÿ��֧�������Ϊ(����)��Ԫ��

����[(P/F��12%��5)=0.5674��(P/A��12%��5)=3.6048]

����A.123.8

����B.138.7

����C.1 23.15

����D.108.6

�����ο��𰸣�C

�����������

���������=[500-5 ��(P/F��12%��5)]/[(P/A��12%��5)��(1+12%)]=(500-5 ��0.5674)/4.037=123.15(��Ԫ)��

����3 [��ѡ��] ����������Ԥ��Ϊ����ֱ�ӱ��Ƶ�Ԥ����(����)��

����A.ֱ�Ӳ���Ԥ��

����B.�䶯�������Ԥ��

����C.���ۼ���������Ԥ��

����D.ֱ���˹�Ԥ��

�����ο��𰸣�C

������������ֱ�Ӳ���Ԥ�㡢ֱ���˹�Ԥ��ͱ䶯�������Ԥ����ֱ�Ӹ�������Ԥ����Ƶģ������۷���Ԥ���Ǹ�������Ԥ����Ƶģ��������ö����ڹ̶��ɱ���һ�����Թ�ȥ��ʵ�ʿ�֧Ϊ��������Ԥ���ڿ�Ԥ���仯��������������Ԥ��û��ֱ����ϵ��

����4 [�ж���] ����ӯ��ȶ��Ĺ�˾���ԣ��϶��ȡ�������ߡ�(����)

����A.��

����B.��

�������𰸡���

������������ӯ��ȶ��Ĺ�˾��δ��ӯ��İ���С������óȻ��ȡ�߹��������ߡ�

����5 [��ѡ��] ������Ԥ����Ʒ�����ȣ����Ԥ����Ʒ������ŵ���(����)��

����A.���ƹ�����С

����B.����������������ҵ��ĺ�����

����C.���Ա���ǰ�ڲ�����������Ŀ�ĸ���

����D.���Ե��������Ž��ͷ��õĻ�����

�����ο��𰸣�B,C,D

�������������������Ԥ�㷨���Ʒ���Ԥ����ŵ��Dz���ǰ�ڷ�����Ŀ�ͷ���ˮƽ����Լ��������������ҵ��ĺ����ԣ��ܹ����������Ž��ͷ��õĻ����ԣ�����ȱ���DZ��ƹ�������

����6 [��ѡ��] ��֧�շ��е�ƽϢծȯ����ֵ��Ʊ��������ͬ��Ʊ�����ʾ����ڱ�Ҫ�����ʣ�����˵������ȷ����(����)��

����A.�����ծȯ�ij������ͱ�Ҫ��������ͬ����Ϣ֧��Ƶ�ʸߵ�ծȯ��ֵ��

����B.�����ծȯ�ij������ͱ�Ҫ��������ͬ����Ϣ֧��Ƶ�ʸߵ�ծȯ��ֵ��

����C.�����ծȯ�ı�Ҫ�����ʺ���Ϣ֧��Ƶ����ͬ������������ծȯ��ֵ��

����D.�����ծȯ�ı�Ҫ�����ʺ���Ϣ֧��Ƶ����ͬ������������ծȯ��ֵ��

�����ο��𰸣�B,C

����7 [�����]

����ij��˾�����н�����ڽ��10000Ԫ��֧�����д�����Ϣ�ķ�ʽͬ����Э�̺�����������ַ�����

����(1)������տ��Ϣ����Ϣ��Ϊ7%;

����(2)��������ַ���Ϣ����Ϣ��Ϊ6%;

����(3)����ü�Ϣ����Ϣ����Ϣ��Ϊ5%��

����Ҫ��������Ǹù�˾����������ѡ������֧����Ϣ�ķ�ʽ����˵�����ɡ�

�������𰸡�

����(1)��ȡ�տʵ��������=��������=7%

����(2)��ȡ���ַ�ʵ��������=(10000��6%)��[10000 ��(1-6%)]=6.38%

����(3)��ȡ��Ϣ��ʵ��������=(10000 �� 5%)��(10000��2)=10%

���������ַ���Ϣ��ʽ��ʵ����������ͣ�����Ӧ�������ַ���Ϣ��

����8 [��ѡ��] �ֽ���ת��ָ��ҵ���ֽ�Ͷ��������Ӫ��ʼ������ת��Ϊ�ֽ�Ϊֹ�Ĺ��̡����л�ʹ�ֽ���ת������ķ�ʽ��(����)��

����A.���̴����ת��

����B.����Ӧ���˿���ת��

����C.����Ӧ���˿���ת��

����D.�ӳ�Ӧ���˿���ת��

�����ο��𰸣�C,D

�����������

����ѡ��A��B�������ֽ���ת�ڡ�һ����˵�������ת�ں�Ӧ���˿���ת��Խ����Ӧ���˿���ת��Խ�̣��ֽ���ת�ھ�Խ�����෴�������ת�ں�Ӧ���˿���ת��Խ�̣�Ӧ���˿���ת��Խ�����ֽ���ת�ھ�Խ�̡�

����9 [�����]

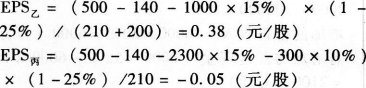

����A��˾Ŀǰ�ʱ��ṹΪ�����ʱ�3500��Ԫ������ծ���ʱ�1400��Ԫ(����Ϣ140��Ԫ);��ͨ�ɹɱ�210��Ԫ(210��ɣ���ֵ1Ԫ���м�5Ԫ)���ʱ�����1000��Ԫ����������890��Ԫ����ҵ��������Ӫ��ģ����Ҫ�ӳ���2800��Ԫ������˰˰��25%�������dz��ʷ������ء������ֳ��ʷ�����

����������������ͨ��400��ɣ�ÿ�ɷ��м�6Ԫ;ͬʱ�����н��400��Ԫ�����ʱ���ԭ����10%

�����ҷ�����������ͨ��200��ɣ�ÿ�ɷ��м�6Ԫ;ͬʱ��۷���1600��Ԫ��ֵΪ1000��Ԫ�Ĺ�˾ծȯ��Ʊ������15%��

��������������������ͨ�ɣ���۷���2500��Ԫ��ֵΪ2300��Ԫ�Ĺ�˾ծȯ��Ʊ������15%;������ծȯ������������ƣ���Ҫ���������н��300��Ԫ������10%��

����Ҫ��

����(1)����������ҷ�����ÿ����������Ϣ˰ǰ����;

����(2)�����ҷ������������ÿ����������Ϣ˰ǰ����;

����(3)����������������ÿ����������Ϣ˰ǰ����;

����(4)����ҵԤ�Ƶ�Ϣ˰ǰ����Ϊ500��ԪʱӦ��γ���;

����(5)�ж���ҵӦ���ѡ����ʷ�ʽ��

�������𰸡�

����

����

����

��������ҵԤ�Ƶ�Ϣ˰ǰ����Ϊ500��ԪʱӦ�����ü׳��ʷ�����

����(5)����ҵԤ�Ƶ�Ϣ˰ǰ����С��515.5��ԪʱӦ���ü���������ҵԤ�Ƶ�Ϣ˰ǰ�������515.5��Ԫ��С��751.25��ԪʱӦ�����ҷ���������ҵԤ�Ƶ�Ϣ˰ǰ�������751.25��ԪʱӦ���ñ�������

����10 [�����]

����ij��˾������Ʒ������������ʽ��Ԥ�Ƶ������������Ϊ5000��Ԫ������������(3/10��2/20��N/45)����䶯�ɱ���Ϊ40%���ʱ��ɱ���Ϊ10%�����˷���Ϊ120��Ԫ��

����Ԥ��ռ������60%�Ŀͻ�������3%���ֽ��ۿۣ�ռ������18%�Ŀͻ�������2%���ֽ��ۿۣ�����ͻ�����������ʱ���һ�갴360����㡣

����Ҫ��

����(1)����ʹ����ܶ�;

����(2)����ƽ��������;

����(3)����Ӧ���˿�ƽ�����;

����(4)����Ӧ���˿����ɱ�;

����(5)�����ֽ��ۿ۳ɱ�;

����(6)��������������µ����˰ǰ���档

�����������

����(1)�ʹ����ܶ�=5000��(1-40%)=3000(��Ԫ)

����(2)ƽ��������=60%��10+18%��20+(1-60%-18%)��45=19.5(��)

����(3)Ӧ���˿�ƽ�����=5000/360��19.5=270.83(��Ԫ)

����(4)Ӧ���˿����ɱ�=270.83 ��40%��10%=10.83(��Ԫ)

����(5)�ֽ��ۿ۳ɱ�=5000��60%��3%+5000��18%��2%=108(��Ԫ)

����(6)���˰ǰ����=3000-(10.83+120+108)=2761.17(��Ԫ)��

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ػ��ְ������� ��ѿ�ֱ���� ���ڿ�ʼ����![]()

����2017���м����ְ�ơ�����Ŀ��Ԥϰ��������