������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����1 [��ѡ��] ���ھ��������еľ�Ӫ���Ʋ��ԣ�����˵����ȷ����(����)��

����A.����ҵ���ø�������ҵӦ�����ӳ����豸

����B.����ҵ���÷�������ҵӦ�����Ͷ�������ʵ�ָ�������

����C.�ھ���˥������ҵӦ���ٴ��

����D.�ھ�����������ҵӦ�ü���Ա

��������ȷ�𰸡� ACD

�������𰸽����� ���⿼�˾����������֪ʶ������ҵ���÷�����Ӧ�����Ͷ���������ѡ��B����

������������ԡ��������������֪ʶ����п��ˡ�

����2 [��ѡ��] ���������������й�˾�����������Ҫָ�꣬���й��ڹ��������ʵı����У���ȷ����(����)��

����A.�������۹�˾�Ĺ�����������

����B.��ӳÿ�ɹ�����ÿ������֮��Ĺ�ϵ

����C.����������Խ�ߣ�ӯ������Խǿ

����D.��ÿ�ɹ�����ÿ�ɾ��ʲ�֮��ı���

�������ο��𰸡�A,B

�������������

������ӳÿ�ɹ�����ÿ������֮���ϵ��һ����Ҫָ���ǹ��������ʣ���ÿ�ɹ���������뵱�ڵ�ÿ������֮�ȡ������ڸ�ָ�꣬Ͷ���߿����˽�һ�����й�˾�Ĺ����������ߡ�

����3 [��ѡ��] ����һ��(����)Ͷ����Ŀ������Ͷ����Ŀ�Ƿ��ɻ�������Ա���Ŀ�ľ��߲�������Ӱ�졣

����A.����

����B.����

����C.����

����D.������

�������𰸡�A

����������������Ͷ����������Ͷ�ʣ�����Ͷ����Ŀ֮�以������������Ӱ�졢����ͬʱ���档���磬����һ�����ϳ��ͽ���һ����֯��������֮�䲢����ͻ������ͬʱ���С�һ������Ͷ����Ŀ������Ͷ����Ŀ�Ƿ��ɻ�������Ա���Ŀ�ľ��߲�������Ӱ�졣

����4 [��ѡ��] ��ҵ������������еļƻ���Ԥ�㻷�ڰ�������Ҫ������(����)��

����A.����Ԥ��

����B.����

����C.����ƻ�

����D.����Ԥ��

�������𰸡�ACD

������������������������еļƻ���Ԥ��һ�����������Ԥ�⡢����ƻ��Ͳ���Ԥ�㡣

����5 [��ѡ��] ����ծȯͶ�ʣ����и���˵���в���ȷ����(��)��

����A.���ڷ�ƽ�۷��С����ڸ�Ϣ�����ڻ�����ծȯ���ԣ���ծȯ�����ӳ���ծȯ�ļ�ֵ��Խƫ��ծȯ����ֵ

����B.ֻ��ծȯ��ֵ�����乺��۸�ʱ����ֵ��Ͷ��

����C.����ծȯ���г����ʵ������Ի���ڶ���ծȯ

����D.�г����ʵ���Ʊ������ʱ��ծȯ��ֵ���г����ʵı仯��Ϊ������

�������ο��𰸡�D

�������������

�����г����ʵ���Ʊ������ʱ��ծȯ��ֵ���г����ʵı仯��Ϊ���У��г��������б䶯��ծȯ��ֵ�ͻᷢ�����ҵIJ���;�г����ʳ���Ʊ�����ʺ�ծȯ��ֵ���г����ʱ仯�������Լ������г����ʵ���ߣ�����ʹծȯ��ֵ���ֽ��͡�(�μ��̲�182ҳ)

������������ԡ�ծȯͶ�ʡ�֪ʶ����п��ˡ�

����6 [��ѡ��] ���Է�ֹ��˾�����Ⲣ����������( )��

����A.���Ź�Ʊ����

����B.֧���ֽ����

����C.��Ʊ�ָ�

����D.��Ʊ�ع�

�������ο��𰸡�A,C,D

�������������

������Ʊ���������ڽ����мۣ�����������Ͷ�ʣ�ʹ��Ȩ���ӷ�ɢ������Ч��ֹ��˾�������չ�;����Ʊ�ָ������˹�Ʊ����ͨ�Ժɶ�������Ҳ�����˲����Ѷ�;��Ʊ�ع�������˷�������Ĺ������ɼ���ߣ�ʹ�չ�����ÿعɱ����Ĺ�Ʊ�ѶȺܴ�

����7 [��ѡ��] ��Ʒ�ɱ�Ԥ�㣬��(����)Ԥ��Ļ��ܡ�

����A.����

����B.ֱ�Ӳ���

����C.ֱ���˹�

����D.�������

�������ο��𰸡�A,B,C,D

�������������

�������Ʋ�Ʒ�ɱ�Ԥ�㣬�漰����Ԥ�㡢ֱ�Ӳ��ϲɹ�Ԥ�㡢ֱ���˹�Ԥ����������Ԥ�㡣

����8 [�ж���] ��ĿͶ�ʾ����е��ֽ������Ͳ������ϵ��ֽ���������ӳ������ҵ��ȫ���ֽ�����������ĿͶ�ʾ����е��ֽ���������������Ŀ�����ڣ����������ϵ��ֽ����������һ�������ȡ�(��)

����A.��

����B.��

�������ο��𰸡���

�������������

����Ͷ�ʾ����е��ֽ�������ӳ�����ض�Ͷ����Ŀ�����Ƿ�ӳ��ҵȫ�����ֽ�������

����9 [�����]

����B��˾��һ���������Ӳ�Ʒ����������ҵ������ֱ�߷������۾ɣ����õ���ҵ����˰˰��Ϊ25%���ڹ�˾���һ�ξ�Ӫս�Է������ϣ�����������Ա��Ϊ�������豸Ч�ʲ��ߣ�Ӱ������ҵ�г�����������˾���������豸����������ģ���ƶ��ṹת�ͣ�������һ�����Ӳ�Ʒ��

����(1)��˾�������豸��Ԥ��ÿ��Ӫҵ����۳�Ӫҵ˰���Ӻ�IJ��Ϊ5100��Ԫ��Ԥ��ÿ�����ط������£��ԭ���ϡ�ȼ�ϺͶ�����Ϊ1800��Ԫ�����ʼ�������Ϊ1600��Ԫ����������Ϊ200��Ԫ���������Ϊ�㡣�г��ϸ��豸�Ĺ����(���Ǻ�˰�۸�������ֵ˰���涨����ֵ˰����˰�����̶��ʲ�ԭֵ������ȫ���ֿ�)Ϊ4000��Ԫ���۾�����Ϊ5�꣬Ԥ�ƾ���ֵΪ�㡣���豸����Ͷ��ʱ��Ҫ��Ӫ���ʽ�Ͷ��2000��Ԫ��

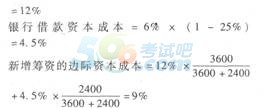

����(2)��˾Ϊ������ĿͶ�������ʽ��ⶨ��������ͨ��300��ɣ�ÿ�ɷ��м�12Ԫ������3600��Ԫ����˾���һ�귢�ŵĹ���Ϊÿ��0.8Ԫ���̶�����������Ϊ5%��������д���2400��Ԫ��������Ϊ6%������Ϊ5�ꡣ�ٶ������dz��ʷ����ʵ�Ӱ�졣

����(3)�����������Ϊ9%������ʱ���ֵϵ�����±���ʾ��

����

����Ҫ��

����(1)�����������ϣ���������ָ�꣺

������ʹ�����豸ÿ���۾ɶ��1��5��ÿ��ĸ��ֳɱ�;

������Ӫҵ��1��5��ÿ��Ӫҵ����;

��������ͨ���ʱ��ɱ������н���ʱ��ɱ����������ʵı��ʱ��ɱ�;

������Ͷ���ھ��ֽ�����(NCF0)��Ӫҵ������˰���ֽ�����(NCF1-4��NCF5)������Ŀ����ֵ��

����(2)���þ���ֵ��������ĿͶ�ʾ��߲�˵�����ɡ�(2010��ı�)

�����������

����(1)��ʹ�����豸ÿ���۾ɶ�=4000/5=800 (��Ԫ)

����1��5��ÿ��ĸ��ֳɱ�=1800+1600+200=3600(��Ԫ)

������Ӫҵ��l��5��ÿ��Ӫҵ����=5100-3600-800=700(��Ԫ) .

����

����

������NCF0=-4000��2000=-6000(��Ԫ)

����NCF1-4=700��(1-25%)+800=1325(��Ԫ)

����NCF;=1325+2000=3325(��Ԫ)

��������Ŀ����ֵNPV=һ6000+1325��3.2397+3325��0.6499=453.52(��Ԫ)

������NPV=-6000+1325��3.8897+2000��0.6499=453.65(��Ԫ)

����(2)����Ŀ����ֵ����0������Ӧ���������豸(����Ŀ����)��

����10 [�ж���] ��������ҵ����ƶȹ涨����ҵ�ڶ����ṩ�����Ʊ���ʱ�����ڱ�����ĩ�̿��Ĵ������δ�õ������ɲ�����������( ��)

����A.��

����B.��

�������ο��𰸡���

�������������

������ӯ���̿��Ĵ����������ĩ����ǰ��δ�����ģ�Ӧ�ڶ����ṩ�����Ʊ���ʱ�Ƚ��л�ƴ��������ڻ�Ʊ�����ע������˵��;�������������Ľ�����Ѵ����Ľ�һ�£�Ӧ�����������Ʊ��������Ŀ���������

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016���м����ְ�Ƴɼ���ѯר��![]() �� ������ ���Ų������

�� ������ ���Ų������

����2016�м����ʦ��Ƶ��� �� �ֻ�������� ��ȡ�������� ��ͨ�ؿγ�

����2006-2016����ְ�ƿ��Ժϸ�������� ���������� �� �ϸ��