文章责编:南方嘉木

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2011中考 | 2011高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

| 四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 雅思 | 专四专八 | 口译笔译 | 博思 | GRE GMAT 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 法语 | 德语 | 韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师考试 | 秘书资格 | 心理咨询师考试 | 出版专业资格 | 广告师职业水平 驾驶员 | 网络编辑 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

(2)信用评分法

信用评分模型是一种传统的信用风险量化模型,利用可观察到的借款人特征变量计算出一个数值(得分)来代表债务人的信用风险,并将借款人归类于不同的风险等级。

背景知识:信用评分模型

20世纪60年代,信用卡的推出促使信用评分技术取得了极大发展,并迅速扩展到其他业务领域。奥而特曼(Altman,1968)提出了基于多元判别分析技术的Z评分模型;马丁(Martin,1977)、奥尔森(Ohlson,1980)和威金顿(Wiginton,1980)则首次运用Logit模型分析企业破产问题。

信用评分模型的关键在于特征变量的选择和各自权重的确定。基本过程是:

①首先,根据经验或相关性分析,确定某一类别借款人的信用风险主要与哪些经济或财务因素有关,模拟出特定形式的函数关系式;

②其次,根据历史数据进行回归分析,得出各相关因素的权重;

③最后,将属于此类别的潜在借款人的相关因素数值代入函数关系式计算出一个数值,根据该数值的大小衡量潜在借款人的信用风险水平,给予借款人相应评级并决定贷款与否。

存在一些突出问题:

①信用评分模型是建立在对历史数据(而非当前市场数据)模拟的基础上,因此是一种向后看(Backward Looking)的模型。

②信用评分模型对借款人历史数据的要求相当高。

③信用评分模型虽然可以给出客户信用风险水平的分数,却无法提供客户违约概率的准确数值,而后者往往是信用风险管理最为关注的。

(3)违约概率模型

违约概率模型分析属于现代信用风险计量方法。其中具有代表性的模型有穆迪的RiskCalc和Credit Monitor、KPMG的风险中性定价模型和死亡率模型,在银行业引起了很大反响。

《巴塞尔新资本协议》也明确规定,实施内部评级法的商业银行可采用模型估计违约概率。

与传统的专家判断和信用评分法相比,违约概率模型能够直接估计客户的违约概率,因此对历史数据的要求更高,需要商业银行建立一致的、明确的违约定义,并且在此基础上积累至少五年的数据。

3. 法人客户评级模型

(1)Altman的Z计分模型和ZETA模型

Altman(1968)认为,影响借款人违约概率的因素主要有五个:流动性(Liquidity)、盈利性(Profitability)、杠杆比率(Leverage)、偿债能力(Solvency)和活跃性(Activity)。Altman选择了下面列举的五个财务指标来综合反映上述五大因素,最终得出的Z计分函数是:

X1=(流动资产-流动负债)/总资产

X2=留存收益/总资产

X3=息税前利润/总资产

X4=股票市场价值/债务账面价值

X5=销售额/总资产

作为违约风险的指标,Z值越高,违约概率越低。此外,Altman还提出了判断企业破产的临界值:若Z低于1.81,在企业存在很大的破产风险,应被归入高违约风险等级。

1977年,Altman与Hardeman、Narayanan又提出了第二代Z计分模型――ZETA信用风险分析模型,主要用于公共或私有的非金融类公司,其适应范围更广,对违约概率的计算更精确。

ZETA模型将模型考察指标由五个增加到七个,分别为:

X1:资产收益率指标,等于息税前利润/总资产。

X2:收益稳定性指标,指企业资产收益率在5~10年变动趋势的标准差。

X3:偿债能力指标,等于息税前利润/总利息支出。

X4:盈利积累能力指标,等于留存收益/总资产。

X5:流动性指标,即流动比率,等于流动资产/流动负债。

X6:资本化程度指标,等于普通股/总资本。该比率越大,说明企业资本实力越强,违约概率越小。

X7:规模指标,用企业总资产的对数表示。

(2)RiskCalc模型

RiskCalc模型是在传统信用评分技术基础上发展起来的一种适用于非上市公司的违约概率模型,其核心是通过严格的步骤从客户信息中选择出最能预测违约的一组变量,经过适当变换后运用Logit/Probit回归技术预测客户的违约概率。

①收集大量的公司数据;

②对数据进行样本选择和异常值处理;

③逐一分析变换各风险因素的单调性、违约预测能力及彼此间的相关性,初步选择出违约预测能力强、彼此相关性不高的20~30个风险因素;

④运用Logit/Probit回归技术从初步因素中选择出9~11个最优的风险因素,并确保回归系数具有明确的经济含义,各变量间不存在多重共线性;

⑤在建模外样本、时段外样本中验证基于建模样本所构建模型的违约区分能力,确保模型的横向适用性和纵向前瞻性;

⑥对模型输出结果进行校正,得到最终各客户的违约概率。

(3)Credit Monitor模型

Credit Monitor模型是在Merton模型基础上发展起来的一种适用于上市公司的违约概率模型,其核心在于把企业与银行的借贷关系视为期权买卖关系,借贷关系中的信用风险信息因此隐含在这种期权交易之中,从而通过应用期权定价理论求解出信用风险溢价和相应的违约率,即预期违约频率(Expected Default Frequency,EDF)。

【单选】在法人客户评级模型中,( )通过应用期权定价理论求解出信用风险溢价和相应的违约率。

A.Altman Z计分模型

B.RiskCalc模型

C.Credit Monitor模型

D.死亡率模型

答案:C

(4)KPMG风险中性定价模型

风险中性定价理论的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险资产、低风险资产或无风险资产,只要资产的期望收益是相等的,市场参与者对其的态度就是一致的,这样的市场环境被称为风险中性范式。KPMG公司将风险中性定价理论运用到贷款或债券的违约概率计算中,由于债券市场可以提供与不同信用等级相对应的风险溢价,根据期望收益相等的风险中性定价原则,每一笔贷款或债券的违约概率就可以相应计算出来。

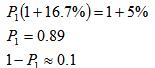

【单选】某一年期零息债券的年收益率为16.7%,假设债务人违约后,回收率为零,若一年期的无风险年收益率为5%,则根据KPMG风险中性定价模型得到上述债券在一年内的违约概率为( )

A.0.05

B.0.10

C.0.15

D.0.20

答案:B

(5)死亡率模型

死亡率模型是根据贷款或债券的历史违约数据,计算在未来一定持有期内不同信用等级的贷款或债券的违约概率,即死亡率,通常分为边际死亡率(Marginal Mortality Rate,MMR)和累计死亡率(Cumulated Mortality Rate,CMR)。

【单选】根据死亡率模型,假设某3年期辛迪加贷款,从第1年至第3年每年的边际死亡率依次为0.17%、0.60%、0.60%,则3年的累计死亡率为( )。

A.0.17%

B.0.77%

C.1.36%

D.2.32%

答案:C

4. 个人客户评分方法

按照国际惯例,对于企业的信用评定采用评级方法,而对个人客户的信用评定采用评分方法。由于个人客户数量众多,历史信息的规律性强,因此主要采用基于历史数据统计的评分模型计量个人客户的信用风险。

参照国际最佳实践,个人客户评分按照所采用的统计方法可以分为回归分析、K临近值、神经网络模型等;按照评分的对象可以分为客户水平、产品水平和账户水平,按照评分的目的可以分为风险评分、利润评分、忠诚度评分等;按照平分的阶段则可以分为拓展客户期(信用局评分)、审批客户期(申请评分)和管理客户期(行为评分)。

(1)信用局评分

这一阶段常用的模型有:

①风险评分,预测消费者违约/坏账风险的大小;

②收益评分,预测消费者开户后给商业银行带来潜在收益;

③破产评分,预测消费者破产风险的大小;

④其他信用特征评分。

(2)申请评分

申请评分模型通过综合考虑申请者在申请表上所填写的各种信息,对照商业银行类似申请者开户后的信用表现,以评分来预测申请者开户后一定时期内违约概率,通过比较该客户的违约概率和商业银行可以接受的违约底线来作出拒绝或接受的决定。

信用局风险评分模型和收益评分模型是很有价值的决策工具,与申请评分模型具有互补性,可以组成二维或三维矩阵来进行信贷审批决策。不同的是,申请评分模型是商业银行为特定金融产品的申请者量身定做的,能够更准确、全面地反映商业银行客户的特殊性,而且可以利用更多的信息对客户将来的信用表现进行预测;而信用局评分模型通常是对申请者在未来各种信贷关系中的违约概率作出预测。

(3)行为评分

行为评分被用来观察现有客户的行为,以掌握客户及时还款的可信度。

相关推荐:2009年银行从业考试公共基础复习笔记汇总| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |