ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2014���д�ҵ�ʸ��˴��֪ʶ�㾫��(4)

����Ϊ�������ˡ�2014���д�ҵ�ʸ��˴��֪ʶ�㾫��(4)������������������

��������鿴��2014���д�ҵ�ʸ��˴��֪ʶ�㾫������

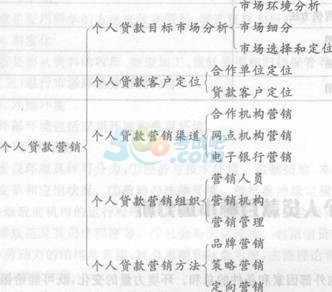

�����ڶ��� ���˴���Ӫ��

��������֪ʶ���ͼ��

������һ�� ���˴���Ŀ���г�����

����һ���г���������(������)

�����г�������Ӱ�������г�Ӫ��������ⲿ���غ��������ܺ͡����������ı仯���ȿ��ܸ����е��г�Ӫ���������ᣬҲ���ܶ������γ�ij�ַ�����в����ˣ������ڽ���Ӫ������֮ǰ��Ӧ���ȶԿͻ�����������ʵ���ͽ����г��仯���Ƶ����ⲿ�г��������г�ֵĵ���ͷ�����

����(һ)���н����г���������������

����ȫ�桢��ȷ����ʶ�г���������⡢���ո��ֻ��������ı仯������������ʱ���ơ������ܺ��ؿ�չӪ���������Ҫ���塣

���������н����г����������������ڰ��պ������;�����н����г��������������������������;�����н����г����������������ڷ�����ҵ����;�����н����г����������������ڹ���г�����;�����н����г����������������ڰ�����ҵ��չ���ơ�

��������Ӫ�������д����ض������еIJ��ɿ������أ����Dz�ͬ�̶ȵ�Ӱ�������еķ�չ����;�����Ϊ���е����ػ�ֱ��Ӱ����������֯�ṹ���ڲ���������ˣ��˽���Щ���ض��ڹ���г�������ʮ�ֱ�Ҫ�ġ�

����(��)�����г�������������Ҫ����

���������г�������������Ҫ������ͼ2��1��ʾ��

������������ɡ�������Ϊ���г�ϸ�֡�Ŀ��ѡ����г���λ���Ĵ��������Ļ�����Ӧ�������Ļ�����

����1.������

��������Ҫ�����е��г�����������Ϊһ����ԵĹ������Դ��������ǵȵ�����������������Ҫ����ij�����ʱ�ٽ�����ʱͻ���Եĵ��������

����2.ϵͳ��

��������Ҫ���г������о�������Ϊһ��ϵͳ���̣����������ǵġ�����������о���ÿ�����п�����ʵ���и����Լ�������뾭��������ȷ����

����3.��ѧ��

��������Ҫ�ÿ�ѧ�ķ������ռ����ϡ�ɸѡ���Ϻ��о����ϣ����������������غ���ѭ�ؾ����ص�Ӱ�졣

����4.�ƶȻ�

��������Ҫ�����ϵ��ռ��������ӹ�����תʹ�ú鵵���ܵȷ��潨����һ���Ĺ����ƶȺ������ƶȡ�

����(��)�������������������

����1.�ⲿ����

�����ⲿ����������ۻ������ۻ�����

����(1)��ۻ���

������ۻ�������ɷ�Ϊ���پ����뼼���������������ء�����������ľ������ƣ�������������ߣ���������Ӧ��״�����������뷨�ɻ��������������ȶ��̶ȣ����ζԾ��õ�Ӱ��̶ȣ�������ʩ�����죬�����������������г���������Ա�İ������磬��Ἧ�Ż�Ⱥ������ì�ܵ�Э����ʽ�����ɽ��裬���巨�ɹ淶����˾������ȡ���������Ļ������������Ŵ��ͻ��ķֲ��빹�ɣ�������ڲ�Ʒ��ģʽ��ϰ�ߣ��Ͷ����Ľṹ�����ʣ����˼�������ϰ�ߣ��������ۺͼ�ֵ�ȡ�

����(2)�ۻ���

�����ۻ�������ɷ�Ϊ�����Ŵ��ʽ�Ĺ���״�����ڿͻ����Ŵ�������Ŵ��������ͻ����Ŵ��������������̬���ֱ�����ʵ�ֵ�����ʵ�ֵ�����ʹ������������Ŵ��ͻ����Ŵ��������ɸ���Ϊ���ԡ��������Զ�����������ͬҵ�������ֵ�ʵ������ԡ����ȣ�Ҫ��ȷ�Ŵ��г���DZ�ڽ����ߡ��������н�������Ҫ��DZ�ھ������֡�������Ԥ��δ�������ߵ�������ģ�����������г��Ĵ�С�����������ڿͻ���Ŀ�е�����ȣ��˽⾺�����ֵĶ�λ����Ŀ���г����Ӷ�ȷ�������ľ������ԡ���Σ�Ҫ��������ͬҵ�������ֵ�Ӫ�����ԡ�����ͬһ����ڲ�Ʒ�IJ����Խ�С�������н�ͨ��Ӫ���ֶ�չ����������ˣ�Ҫ���й�ע����Ӫ�����Եı仯�� ��Դ233��У

����2.�ڲ�����

�����ڲ��������������ڲ���Դ��������������ʵ��������

����(1)�����ڲ���Դ����

����ͨ���˽����е���Ҫ��Դ�������ó̶ȣ�������������Դ��Ӫ��������Ƚϣ�ȷ�����������ƺ����ƣ����������������ƺ���������Ҫ�������ֽ��бȽϣ���ȷ����������Щ��Χ�ھ��бȽϴ��Ӫ�����ơ��ڲ���Դ�����漰������Դ����Ѷ��Դ���г�Ӫ�����ŵ���������Ӫ��Ч���о�������

����(2)��������ʵ������

������������ʵ�����������ݰ����������е�ҵ�����������жԽ���ҵ��Ĵ�������������Ӧ������������Դ�Ļ�ȡ�����Լ������ĸı�͵��������������е��г���λ�����е��г���λ��Ҫͨ���г�ռ��������ӳ�������е��г����������е��г��������������ʲ�����Ҫ�������ʵķ��������շѺͿ��ٵ�ҵ��ȡ������еIJ���ʵ����������ʱ������ṩ�������ϣ�ʹ��Ӫ������Ա��Ӫ���ƻ��ܹ�����ʵʩ�����Ҿ߱�������ʽ�ʵ����Ҳ���ھ����б����г���λ�ı�֤�������������е��������ߡ�һ������£������Ը���������ƽ�ȵģ�������������£�������ʱҲ����������б���������쵼�˵��������쵼�˵�����ǿ������Ӯ�����õĶ��������ͬҵ��Ӧ�еĵ�λ;��֮���쵼�ߵ������ͻ��ȡ�IJ�ǿ��

��������������ҵ���ή����

����(��)�г����������Ļ�������

����������Ҫ����SWOT���������������ⲿ���������ۺϷ��������У�S(Strength)��ʾ���ƣ�W(Weak)��ʾ���ƣ�O(Opportunity)��ʾ������T(Threat)��ʾ��в���������ַ��������ƶ����к�����ʵ�ʵľ�ӪĿ���ս�ԡ�

���������г�ϸ��

�����г�ϸ����20����50��������������г�Ӫ��ѧ���µ¶���˹�������������һ�����������ҵӪ��˼����·�չ��˳Ӧ�������г������г�ת����һ�µ��г����ƣ�����ҵ��Ӫ�����г�������һӪ���������Ȼ���

����(һ)�����г�ϸ�ֵĶ���(��)

������ν�г�ϸ�֣�����Ӫ����ͨ���г����У����������г��Ϲ˿�����IJ����ԣ���Ӱ��˿������������ijЩ����Ϊ���ݣ���ijһ��Ʒ���г����廮��Ϊ���ɸ�������Ⱥ���г�������̡�ÿһ�������ص����Ƶ�������Ⱥ����һ��ϸ���г�����ơ����г��������г�������ͬϸ���г��������߶�ͬһ��Ʒ���������������������Բ�𣬶�����ͬһϸ���г��������ߣ���������������dz����ơ�

��������������˵;�����г����в�ȷ���ԣ����о�Ӫ�߲�����һ�ɲ������һ�������ڿ�չҵ��ͬʱ����ͬ�Ľ��ڲ�ƷҲ�в�ͬ�ķ���������Ҫ�����б�����г��Ϳͻ��ٷֳ����ɸ������Ⱥ�壬һ��һ�ذ����в�Ʒ�ͷ���Ͷ�ŵ��ʺϵ�λ�á�

����(��)�����г�ϸ�ֵ�����(��)

������������ѡ��Ŀ���г����ƶ�Ӫ�����ԡ���Խ�С��Ŀ���г��������ƶ������Ӫ�����ԣ�ͬʱ����ϸ�ֵ��г�����Ϣ�����˽�ͷ�����һ���ͻ����������仯�����п�Ѹ�ٸı�Ӫ�����ԣ��ƶ���Ӧ�ĶԲߣ�����Ӧ�г�����ı仯���Ӷ�������е�Ӧ�������;�������

�����������ڷ����г����ᣬ�������г������õ����㲻ͬ�ͻ��Խ��ڲ�Ʒ�����������ڼ�������������Ͷ��Ŀ���г���������еľ���Ч�档

����(��)�г�ϸ�ֵ�ԭ����ս��(������)

����1.�г�ϸ�ֵ�ԭ��

�����ٿɺ�����ԭ��������ѡ���ϸ�ֱ���������һ����ָ���ȥ�����ģ�������ָ�������������Ҳ���г�ϸ�ֵĻ�����

�����ڿɽ�����ԭ��ϸ���г�����ͨ���������г�Ӫ�����ս�Դ���ϸ���г���

�����۲�����ԭ��ÿ��ϸ���г��IJ���Ǻ����Եģ�ϸ���г��ı���������������ȷ���ֿͻ��г����г���Χ��ÿ��ϸ���г�Ӧ�Բ�ͬ��Ӫ����в�ͬ�ķ�Ӧ��

�����ܾ�����ԭ����ѡ����ϸ���г���Ӫ���ɱ��Ǿ��õģ��г���ģ�Ǻ����ģ�������ҵ��������һ�г���������ͼ������ӯ���ġ�

����2.�г�ϸ�ֵı�

�������˴����г�ϸ�ֵı���Ҫ���˿����ء��������ء��������ء���Ϊ���غ��������صȡ�

�������˿�������ָ�˿ڱ������������䡢�Ա𡢼�ͥ���������롢ְҵ���Ļ��̶Ⱥ��ڽ������ȡ�

�����ڵ���������ָ�ͻ����ڵصĵ���λ�á�����������ϸ���г���Ȼ��ѡ��Ŀ���г�������ͨ�����õķ�����

����������������ָ�ͻ������ʽ�����Ե������������Ե����ͻ����ԣ����Բ�ͬ���Խ��ڲ�Ʒ������ͻ��кܴ���죺���Ա��صĿͻ�ѡ����ڲ�Ʒʱ��������ȫ���ɿ��ͷ���С��Ʒ��Ϊ��;��֮�����Լ����Ŀͻ������Ըð�գ���ϴ����档

��������Ϊ������ָ�ͻ�����Ϊ��������ͻ��Խ��ڲ�Ʒ�ͷ����̬���Լ�ʹ������ȡ�

�������������أ������ͻ����涯���IJ�ͬϸ���г����ͻ��ڹ������в�Ʒʱ����������Dz�ͬ�ġ�

����3.�г�ϸ�ֵIJ���

���������г�ϸ�ֲ��ԣ���ͨ���г�ϸ��ѡ��Ŀ���г��ľ���Բߣ���Ҫ�������в��ԺͲ����Բ������֡�

�����ټ��в��ԡ������а�ij�ֲ�Ʒ�����г�����һ����ϸ��Ϊ���ɸ����г�����ѡ��һ�����г���.ΪĿ���г��������һĿ���г���ֻ���һ��Ӫ����ϣ����������������Ͳ���Ͷ�뵽��һĿ���г���

�����ڲ����Բ��ԡ������а�ij�ֲ�Ʒ�����г�����һ����ϸ�ֳ����ɸ����г�����ѡȡ�����������������г���Ϊ�Լ���Ŀ���г������ֱ�Ϊÿһ��Ŀ���г����һ��ר�ŵ�Ӫ����ϡ������Բ��Է�����Խ�С���ܸ���ֵ�����Ŀ���г��ĸ��־�ӪҪ�ء���ȱ���dzɱ����ýϸߣ��������ֲ���һ��Ϊ���������������á�

���������г�ѡ��Ͷ�λ(������)

����(һ)�г�ѡ��

����1.�г�ѡ�������

�������г�ѡ��ʹ���п��Գ�ַ������Ʋ�ʵ���侭ӪĿ���ս�ԡ�

�������г�ѡ��ʹ���п��Լӱ�������ǿ�ھ������ֵĵط����Ӷ�������ر��������Ʊ�����ȥ��

�������г�ѡ������Ӫ�����չ������Ե�һ���֡�һ������ȷ�������ܳе���Ӫ������ˮƽ���Ϳ����ڴ˻�����ѡ��Ŀ���г���

�������г�ѡ��ʹ���п��Գ������������Դ����ʱ�䡢��Ǯ�;���Ͷ�뵽����ս������Ŀͻ�Ⱥ�ϡ����г�ѡ��ʹ���п�������ⲿӰ��������Ӧ��

����2.�г�ѡ���

������ѡ��Ŀ���г�ʱ�����б�����������ص�������������ۺϿ������¼������أ��ٷ������е�Ŀ�������;����һ���Ĺ�ģ�ͷ�չDZ��;��ϸ���г��ṹ����������

����������ѡ��Ŀ���г�ʱ��Ӧ���ۺϿ����������صĻ����ϣ�ѡ��ȷ���������Դ�;��������־߱����õ��г�ӯ��ǰ����ϸ���г���ΪĿ���г���

����(��)�г���λ

����1.�����г���λ�ĺ���

������ν�����г���λ������λ�ã���������������ٵĻ�����������λ�ã����ǵ�ǰ�ͻ��������ص㣬��Ʊ��������ض�����ķ���Ͳ�Ʒ��չʾ���е��������ԣ��Ӷ���Ŀ���г���ȷ��ǡ����λ�á�

����2.�����г���λ��ԭ��

�����ٷ������ơ����н����г���λ��Ŀ��֮һ���������ƣ���˶�λʱӦ�������ԭ��

������Χ��Ŀ�ꡣ�����ڽ����г���λʱӦ����ȫ��ս��Ŀ�꣬�������еĶ�λӦ���Ը������������������г�����ĶԳƵ㡣���ֶ�λ����һ������Ŀ����������������ȵط������е�DZ����������ʹ����DZ���ﵽ���

������ͻ����ɫ�������ڽ����г���λʱ��һ����Ҫͻ���ⲿ��ɫ�������и����Լ����ʱ�ʵ��������Ͳ�Ʒ������ȷ��һ�����������в�ͬ�Ķ�λ;��һ����Ҫͻ���ڲ���ɫ����ͬһ��������ͬһ�����е�һ�����У�Ҳ���Ը�����������λ�û�����������ص㣬���ֳ���ͬ����ɫ���÷�֧������

����3.�����г���λ�IJ���

���������г���λս�Խ����ڶԾ������ֺͿͻ���������Ļ����ϡ������˵�����и��˴����Ʒ���г���λ���̰���ʶ����Ҫ���ԡ�������λͼ����λѡ���ִ�ж�λ�ĸ����衣

������ʶ����Ҫ���ԡ����и��˴����Ʒ��λ�ĵ�һ����ʶ��Ӱ��Ŀ���г��ͻ�������ߵ���Ҫ���أ�������Ҫ��λ�ĸ��˴����ƷӦ�û��߱���߱������ԣ��Լ�Ŀ���г��ͻ����е�ijЩ��Ҫ�Ĺ�ͬ��������ʶ����Ҫ����ʱ��������Ҫ�о�����ʶ��ͻ��������Ŀ���г�Ҫ����������棬Ȼ�������Щ����������λͼ�����У�����Ҫ���ǿͻ�����Щ����������ṩ����ĸо���

������������λͼ������Ķ�λͼ���������漰ͳ�Ƴ������϶�����֮����Щ�������ϵ�����ά�ȵ�ͳ�Ƴ�����ȥ���ɳ���ó�����Ҫ�Ķ�λͼ�����������ǿ����ԣ�Ҳ�������������ԣ������붼�ǡ���Ҫ���ԡ���

�����������и��˴����Ʒ��ͬ����Խ��Խǿ���ڲ�Ʒ�����ϣ����м�ʹ��ͨ�����ڴ��·���һ�ֲ�Ʒ������ͻ���ij�����������в�Ʒ����ģ����ʹ����ѱ������ֲ�Ʒ�Ĺ������ơ���ˣ�����Ҫ����һ�ֲ�Ʒ�ľ�������ֻ����ͨ���ò�Ʒ�ĸ��Ӽ�ֵ�����֣������������г���λͼʱ����ѡ���ά�ȿ��������е�ʵ�����������������������ء�

�����۶�λѡ�������и��˴����Ʒ���г���ģ����Ʒ���ͺͼ����ֶε����أ��ɽ���λ��ʽ��Ϊ���֣�a.����ʽ��λ����Щ�������г���ռ�м���ķݶ���ƺ�Ӱ��������ҵ���е���Ϊ��ͬʱ������ƾ���ʽ��ģ���㡢��Ʒ���¡���Ӧ�ٶȿ��Ӫ������Ĺ㷺���ƣ����ϱ��������ĵ�λ���������п��Բ�������ʽ��λ��b.��ʽ��λ��ijЩ���п�������ij��ԭ����ոտ�ʼ��Ӫ��ոս����г����ʲ���ģ�еȣ���֧�������࣬û�������������͵����н���ǿ�����ij���;����������������������淽ʽЧ���������е�Ӫ���ֶΡ�c.��ȱʽ��λ�����ڲ�ȱʽ��λ����ҵ�����ʲ���ģ��С���ṩ���Ŵ���Ʒ���٣�������һ��������ϸ���г�����Ӫ����

������ִ�ж�λ��������ζ�λ��Ҫ�᳹��������ͻ������ں�������ϵ�У����Ҫ�����е�����Ԫ�ء���Ա���������������ܹ���ӳһ�����ƵIJ��ܹ�ͬ����ϣ��ռ�ݵ��г�λ�õ�����

����4.�����г���λ���Ը��ݷ�չ��Ҫ�����п����ж����г���λ���ԣ���Щ��λ�����漰���о�Ӫ�IJ�ͬ���棬������֮�䲢��ì�ܣ�����ͬʱ���档

�����ٿͻ���λ���ԡ�����Ŀǰ��������ʹ�ý϶��һ�ֶ�λ���ԡ����ݿͻ����ʲ���ģ��ҵ���������ƫ�ö�λ��������ͻ����ٴ��һ�¡����ֶ�λҪ�����б����н϶�IJ�ƷƷ�ֿ��ṩ�����������ڿ������³ɱ��͵�ij���Ʒ���������Ӳ�Ʒ�����ɱ�����������ռ䡣

�����ڲ�Ʒ��λ���ԡ���Ȼ���в�Ʒ����ͬ���ԣ����п��ܱ��ֳ���ֵ�����IJ�ͬ��ץס��Ʒ���Ե��ص㣬���в�Ʒ���ƶ�λ�����Խ�ʡ�ɱ���������档

����������λ���ԡ��������е�һ�����嶨λ�����������������ص㣬�������������ڻ������������������ͼͨ���������ȡ���ڵ�ע������

���������涨λ���ԡ����ֶ�λҪ���������������档һ���棬����ǿ����Ʒ���Ը��ͻ������ϴ�����棬�����ͻ�ʹ�ø��еIJ���;��һ���棬Ӧ���ǵ����еĵ�������ͳ�Զ���棬����һ��������˫Ӯ���Ķ�λ�������ֶ�λ˼���ָ���£�����Ҫ����һ���ۺ�Ч��Ŀ����ʵ����Ͷ��ۣ�ͨ������ͻ��ʵ��������������ӡ���

�����ݾ�����λ���ԡ���Ծ������֣�Ҫ������Է����������Ա���������Է���ȣ��ҳ����첢ȷ���Լ��Ķ�λ��

���������˶�λ���ԡ���Ӯ�����˻���ܹ������ͻ���Դ��ʵ�����ƻ�����ΪĿ��ͻ��ṩ��ֵ�����ṩ�ͻ����������Ϣ����չ���жԿͻ�����Ĺ��ܣ���ǿ����������

��������Ƽ���

����2014�����д�ҵ�ʸ��ԡ����˴�����ù�ʽ

- ��ѵ�γ�

- ��ʦ����

- ����γ̱������>>

| �������� ���߿γ� |

������ʦ | �ػῼ�� ������ �ػῼ�㾫����

�γ�ʱ����15h/�� ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

ר�� ������ ר��������

�γ�ʱ����3h/�� ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

���� ������ ���㴮����

�γ�ʱ����3h/�� ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

�ڲ� ���ϰ� �ڲ����ϰ�

�γ�ʱ����6h/�� ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

���� |

|---|---|---|---|---|---|---|

���� ���� |

���� |

���� |

���� |

|||

| ��ʱ���� | 15Сʱ | 3Сʱ | 3Сʱ | 6Сʱ | ||

| ���ɷ������ۺ����� | С�� | ���� | ||||

| �������� | ���� | ���� | ||||

| ���չ��� | ���� | ���� | ||||

| ��˾�Ŵ� | ���� | ���� | ||||

| ���˴��� | ��ī | ���� |

���߿γ� |

2022��ȫ�̰� |

|

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ��� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ��� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ��� |

|

���߿γ� |

2022��ȫ�̰� |

|||

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ��� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ��� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ��� |

|||

| ��ʵ������ | �ػῼ�㾫����

�ػῼ�㾫����

�γ�ʱ����15h/�� ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

|||

| �ѵ�ͻ�ƽ� | ר��������

ר��������

�γ�ʱ����3h/�� ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

|||

| �ռ����ֽ� | ���㴮����

���㴮����

�γ�ʱ����3h/�� ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

|||

�ڲ����ϰ�

�ڲ����ϰ�

�γ�ʱ����6h/�� ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

||||

| VIP���� ����ˢ�� |

✬✬✬ ������� |

ÿ��һ�� |

||

�������

|

||||

ģ�����

|

||||

| ✬✬✬✬ ������� |

�̲�ͬ��

|

|||

������Ƶ����

|

||||

| ✬✬✬✬✬ ������� |

��Ƶ����

|

|||

�������״�

|

||||

| ���⸨������ | ����� | |||

| VIP�������� | �������� | �γ̽��� | ||

| VIP�콢���� | ˽�˶��Ʒ��� | ѧ������ | ||

| PMARѧϰ�滮 | ||||

| ������ѧϰ���� | ||||

| ѧϰ����ͳ�� | ||||

| ������ַ��� | ||||

| VIPѫ�� | ||||

| �ڵ��Ͽ� | ���Ե���ʱ���� | |||

| VIPֱ������ | ||||

| �Ͽ����� | ||||

| ���ϵͳ | �γ���Ƶ����Ƶ���������� | |||

| �ֻ�/ƽ��/���� ��ƽ̨���� | ||||

| �������ط� | ||||

�γ���Ч�� |

�γ���Ч��12���� | |||

| ��ֵ���� | ����2021��ȫ���γ� | |||

| �ײͼ۸� | ȫ��:��299 |

����:��298 | ||

���˱��ĵ����ѻ�����

��2016����רҵ�����˴���̲ı仯ָ����Ƶ (2016-5-26 8:49:43)

��2016�����д�ҵ�ʸ��ԡ��������������ù�ʽ (2016-4-22)

�����ɻ�����У����רҵ�ʸ������dz�ѧ�ײ���Э�� (2016-4-22 10:32:32)

��2016�����д�ҵ�ʸ��ԡ����չ��������ù�ʽ (2016-4-22)

��2016�����д�ҵ�ʸ��ԡ����˴�����ù�ʽ (2016-4-22)

��2016�����д�ҵ�ʸ��ԡ��������ơ����ù�ʽ (2016-4-22)

��2016�����д�ҵ�ʸ��ԡ��������������ù�ʽ (2016-4-22)

�����ɻ�����У����רҵ�ʸ������dz�ѧ�ײ���Э�� (2016-4-22 10:32:32)

��2016�����д�ҵ�ʸ��ԡ����չ��������ù�ʽ (2016-4-22)

��2016�����д�ҵ�ʸ��ԡ����˴�����ù�ʽ (2016-4-22)

��2016�����д�ҵ�ʸ��ԡ��������ơ����ù�ʽ (2016-4-22)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

���ɷ������ۺ�����

����147��ʱ

�������ϴ�

42����ѧ

��������

����944��ʱ

�������ϴ�

12957����ѧ

���չ���

����907��ʱ

�������ϴ�

5277����ѧ

��˾�Ŵ�

����1455��ʱ

�������ϴ�

13161����ѧ

���˴���

����1232��ʱ

�������ϴ�

7187����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

����רҵ�ʸ�������

- ����רҵ������Ŀ����

- ������ѵ

������Ѷ | ����ָ�� | ���Ա��� | �ɼ���ѯ | ֤����ȡ | ����רҵ�ʸ������ | ����רҵ�ʸ�����վ | ����רҵ�ʸ��Կ�Ŀ | ����רҵ�ʸ��Է��� | ����רҵ�ʸ���֤��ӡ

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ�������������רҵ�ʸ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�����רҵ�ʸ��������ݣ���ע��������