ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2017����ҵ�м��ʸ�˾�Ŵ����½���ϰ��(6)

��2017����ҵ�м��ʸ�˾�Ŵ����½���ϰ��(6)���������ο�����������רҵ�ʸ���ģ���������Ϣ�������������רҵ�ʸ�����������������������д�ҵ���ԡ���

����>>>��ע��������д�ҵ�����ţ� ���ؿ�ǰԤ���Ծ�

��������鿴��2017����ҵ�м��ʸ�˾�Ŵ����½���ϰ�����

���������� �ͻ���������������

����1[�ж���(AB)] ��ҵͶ�ʻ�������ֽ�������Դ���м�֤ȯ���̶��ʲ��������ʲ������ڸ�ծ�Լ�����Ͷ�ʵ��˻��ı仯�����������ֽ����ˣ����������ֽ�������(����)[2010��5������]

����A.��

����B.��

�����ο��𰸣�B

�����ο���������ҵ���ֽ�������������Ӫ����ֽ�������Ͷ�ʻ���ֽ����������ʻ���ֽ����������У�Ͷ�ʻ���ֽ�������Դ���м�֤ȯ���̶��ʲ��������ʲ�������Ͷ�ʵ��˻��ı仯�����������ֽ����������������ֽ����롣����У����ڸ�ծ�������ʻ�ֽ���������Դ��

����2[�ж���(AB)] һ����˵���ͻ�����Ӫ����ҵ��ɢ�����ڷ�ɢ���գ���ҵ����Ӧ���ȸ����Ŵ���(����)[2010��5������]

����A.��

����B.��

�����ο��𰸣�B

�����ο��������Ŵ���ԱҪע��ͻ���Ӫ�����ҵ��֮���Ƿ���ڹ����ԣ���������Ӫ����ҵ��ɢ����Ӫҵ��ͻ���Ŀͻ�Ӧ������

����3[�ж���(AB)] ��������ͨ���Ƚ������ʲ���������ծ�Ĺ�ϵ����ӳ�����˿��ƺ������ʲ���������(����)[2012��6������]

����A.��

����B.��

�����ο��𰸣�B

�����ο����������������Ǻ������ڳ�ծ������ָ�꣬�������ʲ���������ծ�ı��ʣ������������ÿԪ������ծ�ж��������ʲ���Ϊ�����ı�֤��

����4[�ж���(AB)] ���㾭Ӫ��ֽ������ķ�����ֱ�ӷ��ͼ�ӷ���(����)[2013��6������]

����A.��

����B.��

�����ο��𰸣�A

�����ο���������Ӫ��ֽ������ļ��㷽����ֱ�ӷ��ͼ�ӷ���ֱ�ӷ��ֳ�Ϊ�����϶��¡������������������������������е���Ŀ���ʲ���ծ���й���Ŀ��һ��Ӧ���������Ϊ���ֽ�Ϊ��������Ŀ;��ӷ������������ĩһ�����Ϊ�����㣬����û���ֽ������ķ��ú������ֽ�������ʲ���ծ����Ŀ�ı䶯ֵ����ȥû���ֽ����������������ֽ��������ʲ���ծ����Ŀ�ı䶯ֵ��

����5[�ж���(AB)] �봫ͳ�Ķ��Է���������ȣ�ΥԼ����ģ���ܹ�ֱ�ӹ��ƿͻ���ΥԼ���ʣ���˶���ʷ���ݵ�Ҫ����ߣ���Ҫ��ҵ���н���һ�µġ���ȷ��ΥԼ���壬�����ڴ˻����ϻ���������������ݡ�(����)[2013��6������]

����A.��

����B.��

�����ο��𰸣�B

�����ο��������봫ͳ�Ķ��Է���������ȣ�ΥԼ����ģ���ܹ�ֱ�ӹ��ƿͻ���ΥԼ���ʣ���˶���ʷ���ݵ�Ҫ����ߣ���Ҫ��ҵ���н���һ�µġ���ȷ��ΥԼ���壬�����ڴ˻����ϻ���������������ݡ�

����6[�ж���(AB)] �������۶Գ��̲����ķ�����Ҫ��ռѹ���ʽ𣬵������ķ����ǿ����������������˷��պ�С��(����)[2013��6������]

����A.��

����B.��

�����ο��𰸣�B

�����ο��������տ�������Ҫ�������֣�Ԥ�ջ���ֻ������������ۡ��������۶Գ��̲����ķ�����Ҫ��ռѹ���ʽ𣬴������˷��գ��������ķ����ǿ�������������

����7[�ж���(AB)] �����ʲ�����ת�ʶ�Ӧ��������������㡣(����)[2013��6������]

����A.��

����B.��

�����ο��𰸣�B

�����ο������������ת����һ��ʱ���ڽ���������ɱ���ƽ��������ı���;Ӧ���˿���ת���Ƿ�ӳӦ���˿���ת�ٶȵ�ָ�꣬����һ��ʱ�����������뾻����Ӧ���˿�ƽ�����ı��ʡ�

����8[�ж���(AB)] ���㾭Ӫ��ֽ���������ʱ�����������Ϊ�����������ʲ���ծ���ڳ���ĩ�ı䶯�����е�����(����)[2013��11������]

����A.��

����B.��

�����ο��𰸣�A

�����ο������������ֽ�����ʱ���������Ϊ�����������ʲ���ծ���ڳ���ĩ�ı䶯�����е��������岽�����£��ټ����ʲ���ծ������Ŀ�ڳ�������ĩ���ı䶯���;��ȷ����Ŀ�䶯�����ֽ����������ֽ�����;�ۼ����ֽ�������

����9[�ж���(AB)] ��ҵ���ж���ҵ�������÷���ʱ��ʹ����Ϊ�㷺�Ķ�������ϵͳ��5Csϵͳ��(����)[2014��6������]

����A.��

����B.��

�����ο��𰸣�B

�����ο���������ҵ���ж���ҵ�������÷���ʱ��ʹ����Ϊ�㷺�Ķ��Է���ϵͳ��5Csϵͳ����5Csϵͳ�⣬ʹ�ý�Ϊ�㷺��ר��ϵͳ���������ҵ���÷�����5Psϵͳ�������ҵ���еȽ��ڻ���������(CAME1)����ϵͳ��

����10[�ж���(AB)] ��ҵ�������ʽϸߣ����ٶ����ʽϵͣ�˵��Ӧ���˿�ռ�ýϸߡ�(����)[2014��6������]

����A.��

����B.��

�����ο��𰸣�B

�����ο����������������������ʲ���������ծ�ı��ʣ��ٶ������ǽ�����ٶ��ʲ���������ծ�ı��ʣ����������ʲ����ٶ��ʲ�֮���������������¹�ʽ����ʾ���ٶ��ʲ�=�����ʲ�-���-Ԥ���˿�-��̯���á�����ҵ�������ʽϸߣ����ٶ����ʽϵ�ʱ˵�������ʲ������ڱ��֡����м�ʱ֧���������ʲ����٣������Ԥ���˿��̯���ý϶࣬��ʱ��ҵ�Ķ��ڳ�ծ������Ȼ�ϲ

����11[�ж���(AB)] �������Ͽ�����ҵ��ѵ��ʽ�ṹ�Dz���ܸ����ʱ���ʽ�ṹ��(����)[2014��11������]

����A.��

����B.��

�����ο��𰸣�B

�����ο��������������Ͽ�������ʽ�ṹ��ָ��ҵȨ���ʱ�����������ߣ���ҵ��ֵ�����ۺϳɱ����ʱ���ʽ�ṹ��

����12[�ж���(AB)] ���ṹ�ĺû�Ӱ��ͻ�����������ĵ���������õȼ���֤�˵�����һ��������ڸ��ƿͻ������ȼ���(����)[2015��5������]

����A.��

����B.��

�����ο��𰸣�A

�����ο����������ṹ�ĺû�Ӱ��ͻ�����������ĵ���һ�����������ȼ����ر������ֽ�����ױ��ֵ��ʲ�(���ծ)ʱ����֤һ��Ҳ����������������ᳬ���Ե�������Ϊ�����ʱ��������

����13[�ж���(AB)] �ʽ�ṹָ����˵�ȫ���ʽ��и�ծ��������Ȩ����ռ�ı��ؼ����ϵ��(����)[2015��5������]

����A.��

����B.��

�����ο��𰸣�A

�����ο��������ʲ��ṹ��ָ�����ʲ�ռ���ʲ��ı��ء��ʽ�ṹ��ָ����˵�ȫ���ʽ��и�ծ��������Ȩ����ռ�ı��ؼ����ϵ��

����14[�ж���(AB)] ��ծ�����ξ��ʲ�������������ʾ���ξ��ʲ���ծȨ��Ȩ��ı��ϳ̶ȵ�ָ�ꡣ�ӳ��ڳ�ծ�����������ñ���Խ�ͣ�˵������˵ij��ڳ�ծ����Խǿ��(����)[2015��5������]

����A.��

����B.��

�����ο��𰸣�A

�����ο���������ծ�����ξ��ʲ�������ָ��ծ�����ξ��ʲ��ı�����ϵ�����ڱ�ʾ���ξ��ʲ���ծȨ��Ȩ��ı��ϳ̶ȣ�����㹫ʽ�����ؿ�������ҵ����ʱ����������ܺ����غ������������ʱ��ծȨ��Ȩ��ı��ϳ̶ȡ��ӳ��ڳ�ծ�����������ñ���Խ�ͣ���������˵ij��ڳ�ծ����Խǿ��

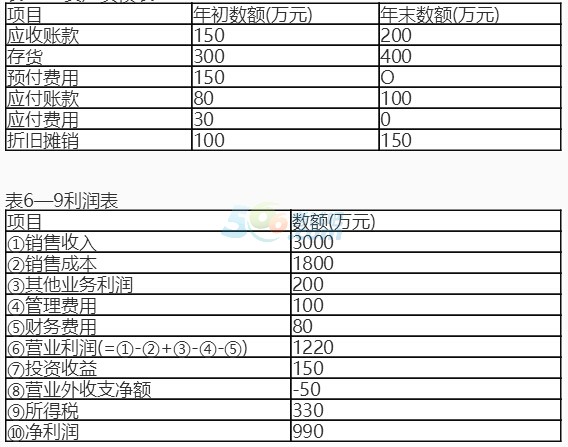

����������������²��ϣ��ش�15-15��

������6��8����6��9�Ǹ���K��˾2016���ʲ���ծ��������������ļ���ֻ��ʾ�˲�����Ŀ���(�ٶ�����������Ӱ��)��

������6��8�ʲ���ծ��

���������������ϣ��ش��������⡣

����15[�����]�鿴����K��˾�����������ֽ�Ϊ(����)��Ԫ��

����A.2800

����B.2850

����C.2950

����D.3000

�����ҵĻش�

�����ο�������C ���������ֽ�=��������-��Ӧ���˿�=3000-(200-150)=2950(��Ԫ)��

����������������²��ϣ��ش�16-16��

������6-7��H������20��������ʲ���ծ�����������

������6��720������H�������ʲ���ծ�������������λ����Ԫ

���������������ϡ��ش��������⡣

����16[�����]�鿴����H�����̵����ʲ���ת��Ϊ(����)��

����A.54%

����B.73%

����C.115%

����D.138%

�����ο�������B H������20�����������ʲ�ƽ���ܶ�=(20��������ʲ����+20������ĩ�ʲ����)/2=(1000+1200)/2=1100(��Ԫ)���������ʲ���ת��=�������뾻��/�ʲ�ƽ���ܶ��100%=800/1100��100%��73%��

����������������²��ϣ��ش�17-17��

����G��˾ӵ�����ʲ�2000��Ԫ���ܸ�ծ1200��Ԫ�����ʲ��У������ʲ�1300��Ԫ���ֽ����ʲ�200��Ԫ������������ʲ�150��Ԫ�����800��Ԫ��Ԥ���˿����̯����200��Ԫ���ܸ�ծ�У�������ծ500��Ԫ����20������ȸ���ҵʵ��������400��Ԫ��������Ϣ����20��Ԫ������˰��Ϊ25%��

���������������ϣ��ش��������⡣

����17[�����]�鿴����G��˾���ʲ���ծ��Ϊ(����)��

����A.20%

����B.40%

����C.60%

����D.80%

�����ο�������C �ʲ���ծ��=��ծ�ܶ�/�ʲ��ܶ��100%=1200/2000��100%=60%��

����������������²��ϣ��ش�18-18��

����ijPC������20�������Ʒ��������10000��������5000���������۸�10000Ԫ/�����ۣ�����5000���ڸ������ڼ��9�����ۣ������һ�������������˻ء������㣬��������20����ȫ�����۳ɱ�5000��Ԫ�����۷���500��Ԫ�������������300��Ԫ��������˰���ӡ����⣬������20������ծȯͶ�ʾ�����500��Ԫ��Ӫҵ����֧����-50��Ԫ����������˰��Ϊ25%��

���������������ϣ��ش��������⡣

����18[�����]�鿴����20�������PC�����̵�����������Ϊ(����)��

����A.42.1%

����B.43.2%

����C.46.6%

����D.50%

�����ο�������A ���������ϣ��������̵��������뾻��=��Ʒ��������-��������-�����˻�=5000��10000+(5000-1)��10000��90%=9499.1(��Ԫ)����������=�������뾻��-���۳ɱ�-���۷���-����˰����=9499.1-5000-500-0=3999.1(��Ԫ)��������������=��������/�������뾻���100%=3999.1/9499.1��100%��42.1%��

����������������²��ϣ��ش�19-19��

����ij������ҵ20������ʵ����Ӫҵ������8000��Ԫ������ҵ������1000��Ԫ��֤ȯͶ�ʾ�����500��Ԫ������ʹ�ù��Ĺ̶��ʲ�����200��Ԫ����ҵ�����ijɱ��������£���Ӫҵ��ɱ�3000��Ԫ��Ӫҵ����200��Ԫ����ֵ˰��850��Ԫ������ҵ��֧��400��Ԫ����������100��Ԫ���������150��Ԫ��Ӫҵ��֧��50��Ԫ����ҵ��������˰��Ϊ25%��

���������������ϡ��ش��������⡣

����19[�����]�鿴���ϸ���ҵ��ë����Ϊ(����)��Ԫ��

����A.3950

����B.4600

����C.4750

����D.4800

�����ο�������D ë����=��Ӫҵ������-��Ӫҵ��ɱ�-Ӫҵ����-Ӫҵ˰=8000-3000-200-0=4800(��Ԫ)��

����������������²��ϣ��ش�20-20��

������6��5�ͱ�6��6�Ǹ���ij��˾2015���ʲ���ծ��������������ļ���ֻ��ʾ�˲�����Ŀ���(�ٶ�����������Ӱ��)��

������6��5�ʲ���ծ��

������λ����Ԫ

��������������Ϣ���������Ŀ��[2016��6������]

����20[�����]�鿴���ϸù�˾2015�꾭Ӫ��ֽ�����Ϊ(����)��Ԫ��

�����ο�������2900 һ����˵�������ֽ����롢��Ϣ���Ϣ���ֽ����롢��ֵ˰����˰��ͳ�����˰������ҵ���ֽ������ܹ������ֽ����ˡ����������ֽ�=��������-��Ӧ���˿�=3000-(250-150)=2900(��Ԫ)���ù�˾2015�꾭Ӫ��ֽ�����Ϊ2900��Ԫ��

ɨ��/������ά��������п���ͨ��

���д�ҵ����� | ������"��������д�ҵ����"

��������Ƽ���

����2017������רҵ�ʸ��Ը���Ŀ�������ϻ�������2017������רҵ�ʸ��Ը���Ŀ��ѡ���⼰�𰸻���

����2017������רҵ�ʸ���ѧϰ���ɼ������������

�������ɲ���2017����רҵ�ʸ��Ա���ָ��ר��

- ��ѵ�γ�

- ��ʦ����

- ����γ̱������>>

| �������� ���߿γ� |

������ʦ | �ػῼ�� ������ �ػῼ�㾫����

�γ�ʱ����15h/�� ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

ר�� ������ ר��������

�γ�ʱ����3h/�� ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

���� ������ ���㴮����

�γ�ʱ����3h/�� ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

�ڲ� ���ϰ� �ڲ����ϰ�

�γ�ʱ����6h/�� ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

���� |

|---|---|---|---|---|---|---|

���� ���� |

���� |

���� |

���� |

|||

| ��ʱ���� | 15Сʱ | 3Сʱ | 3Сʱ | 6Сʱ | ||

| ���ɷ������ۺ����� | С�� | ���� | ||||

| �������� | ���� | ���� | ||||

| ���չ��� | ���� | ���� | ||||

| ��˾�Ŵ� | ���� | ���� | ||||

| ���˴��� | ��ī | ���� |

���߿γ� |

2022��ȫ�̰� |

|

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ��� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ��� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ��� |

|

���߿γ� |

2022��ȫ�̰� |

|||

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ��� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ��� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ��� |

|||

| ��ʵ������ | �ػῼ�㾫����

�ػῼ�㾫����

�γ�ʱ����15h/�� ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

|||

| �ѵ�ͻ�ƽ� | ר��������

ר��������

�γ�ʱ����3h/�� ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

|||

| �ռ����ֽ� | ���㴮����

���㴮����

�γ�ʱ����3h/�� ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

|||

�ڲ����ϰ�

�ڲ����ϰ�

�γ�ʱ����6h/�� ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

||||

| VIP���� ����ˢ�� |

✬✬✬ ������� |

ÿ��һ�� |

||

�������

|

||||

ģ�����

|

||||

| ✬✬✬✬ ������� |

�̲�ͬ��

|

|||

������Ƶ����

|

||||

| ✬✬✬✬✬ ������� |

��Ƶ����

|

|||

�������״�

|

||||

| ���⸨������ | ����� | |||

| VIP�������� | �������� | �γ̽��� | ||

| VIP�콢���� | ˽�˶��Ʒ��� | ѧ������ | ||

| PMARѧϰ�滮 | ||||

| ������ѧϰ���� | ||||

| ѧϰ����ͳ�� | ||||

| ������ַ��� | ||||

| VIPѫ�� | ||||

| �ڵ��Ͽ� | ���Ե���ʱ���� | |||

| VIPֱ������ | ||||

| �Ͽ����� | ||||

| ���ϵͳ | �γ���Ƶ����Ƶ���������� | |||

| �ֻ�/ƽ��/���� ��ƽ̨���� | ||||

| �������ط� | ||||

�γ���Ч�� |

�γ���Ч��12���� | |||

| ��ֵ���� | ����2021��ȫ���γ� | |||

| �ײͼ۸� | ȫ��:��299 |

����:��298 | ||

���˱��ĵ����ѻ�����

��2020�����д�ҵ�����ɷ��桷���ּ��俼����� (2020-6-10 7:10:27)

��2020�����д�ҵ�����ɷ��桷���ּ��俼�㣨ʮ�� (2020-6-10 11:10:46)

��2020�����д�ҵ�����ɷ��桷���ּ��俼�㣨�ţ� (2020-6-10 11:10:37)

��2020�����д�ҵ�����ɷ��桷���ּ��俼�㣨�ˣ� (2020-6-10 11:10:33)

��2020�����д�ҵ�����ɷ��桷���ּ��俼�㣨�ߣ� (2020-6-10 11:10:27)

��2020�����д�ҵ�����ɷ��桷���ּ��俼�㣨���� (2020-6-10 11:00:48)

��2020�����д�ҵ�����ɷ��桷���ּ��俼�㣨ʮ�� (2020-6-10 11:10:46)

��2020�����д�ҵ�����ɷ��桷���ּ��俼�㣨�ţ� (2020-6-10 11:10:37)

��2020�����д�ҵ�����ɷ��桷���ּ��俼�㣨�ˣ� (2020-6-10 11:10:33)

��2020�����д�ҵ�����ɷ��桷���ּ��俼�㣨�ߣ� (2020-6-10 11:10:27)

��2020�����д�ҵ�����ɷ��桷���ּ��俼�㣨���� (2020-6-10 11:00:48)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

���ɷ������ۺ�����

����147��ʱ

�������ϴ�

42����ѧ

��������

����944��ʱ

�������ϴ�

12957����ѧ

���չ���

����907��ʱ

�������ϴ�

5277����ѧ

��˾�Ŵ�

����1455��ʱ

�������ϴ�

13161����ѧ

���˴���

����1232��ʱ

�������ϴ�

7187����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

����רҵ�ʸ�������

- ����רҵ������Ŀ����

- ������ѵ

������Ѷ | ����ָ�� | ���Ա��� | �ɼ���ѯ | ֤����ȡ | ����רҵ�ʸ������ | ����רҵ�ʸ�����վ | ����רҵ�ʸ��Կ�Ŀ | ����רҵ�ʸ��Է��� | ����רҵ�ʸ���֤��ӡ

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ�������������רҵ�ʸ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�����רҵ�ʸ��������ݣ���ע��������