ПМЪдАЩећРэСЫЁА2015зЂВсЛсМЦЪІЁЖЩѓМЦЁЗНзЖЮВтЪдЯАЬтЁБЃЌИќЖр2015

зЂВсЛсМЦЪІПМЪдФЃФтЪдЬтЃЌЧыЙизЂЁА566зЂВсЛсМЦЪІЁБЮЂаХ!

ЁЁЁЁ>>>>>2015ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗНзЖЮВтЪдЯАЬтЛузм

ЕкЪЎвЛеТ ЩњВњгыДцЛѕбЛЗЕФЩѓМЦ

ЁЁЁЁЁОЕЅбЁЬтЁПЃК

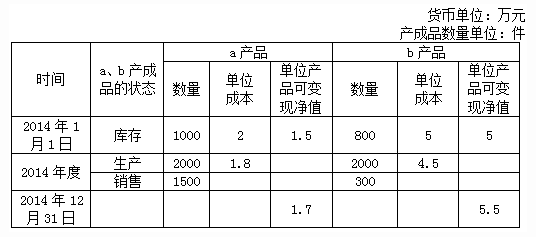

ЁЁЁЁAзЂВсЛсМЦЪІИКд№ЩѓМЦМзЙЋЫО2014ФъЖШЕФВЦЮёБЈБэЁЃМзЙЋЫОЕФЛсМЦеўВпЙцЖЈЃЌШыПтВњГЩЦЗАДЪЕМЪЩњВњГЩБОШыеЫЃЌЗЂГіВњГЩЦЗВЩгУЯШНјЯШГіЗЈКЫЫуЁЃ2014Фъ12дТ31ШеЃЌМзЙЋЫОaВњЦЗЦкФЉНсДцЪ§СПЮЊ1200МўЃЌЦкФЉгрЖюЮЊ5210ЭђдЊЁЃМзЙЋЫО2014ФъЖШaВњЦЗЕФЯрЙиУїЯИзЪСЯШчЯТ(Ъ§СПЕЅЮЛЮЊМўЃЌН№ЖюЕЅЮЛЮЊШЫУёБвЭђдЊЃЌМйЖЈЦкГѕгрЖюКЭЫљгаЕФЪ§СПЁЂШыПтЕЅМлОљЮоЮѓ)ЃК

| ШеЦк |

еЊвЊ |

ШыЁЁПт |

ЗЂЁЁГі |

НсЁЁДц |

| Ъ§ СП |

ЕЅМл |

Н№ Жю |

Ъ§СП |

ЕЅМл |

Н№Жю |

Ъ§ СП |

ЕЅМл |

Н№ Жю |

| 1.1 |

ЦкГѕгрЖю |

|

|

|

|

|

|

500 |

|

2500 |

| 3.1 |

ШыПт |

400 |

5.1 |

2040 |

|

|

|

900 |

|

|

| 4.1 |

ЯњЪл |

|

|

|

800 |

|

|

100 |

|

|

| 8.1 |

ШыПт |

1600 |

4.6 |

7360 |

|

|

|

1700 |

|

|

| 10.3 |

ЯњЪл |

|

|

|

400 |

|

|

1300 |

|

|

| 12.1 |

ШыПт |

700 |

4.5 |

3150 |

|

|

|

2000 |

|

|

| 12.31 |

ЯњЪл |

|

|

|

800 |

|

|

1200 |

|

|

| 12.31 |

ЦкФЉгрЖю |

|

|

|

|

|

|

1200 |

|

5210 |

ЁЁЁЁAзЂВсЛсМЦЪІЖдaВњГЩЦЗДцЛѕНјааМЦМлВтЪдЃЌвдЯТЫљЬсГіЕФЩѓМЦЕїећНЈвщжаЧЁЕБЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЕїдігЊвЕГЩБО190ЭђдЊ

ЁЁЁЁB.ЕїМѕгЊвЕГЩБО190ЭђдЊ

ЁЁЁЁC.ЕїдігЊвЕГЩБО240ЭђдЊ

ЁЁЁЁD.ЕїМѕгЊвЕГЩБО240ЭђдЊ

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПбЁЯюDЧЁЕБЁЃAзЂВсЛсМЦЪІжиаТМЦЫуЦкФЉaВњЦЗГЩБОЮЊ5450ЭђдЊ[700ЁС4.5+(1600-300-800)ЁС4.6=5450]ЃЌМзЙЋЫОЦкФЉaВњГЩЦЗГЩБОЩйМЦСЫ240ЭђдЊ(5450-5210)ЃЌдђЫЕУїЕБЦкгЊвЕГЩБОЖрНсзЊСЫ240ЭђдЊЁЃвђДЫЃЌгІЬсЧыМзЙЋЫОЕїМѕ2014ФъРћШѓБэжавбЖрНсзЊЕФгЊвЕГЩБО240ЭђдЊЁЃ

ЁЁЁЁЁОЕЅбЁЬтЁПЃК

ЁЁЁЁAзЂВсЛсМЦЪІИКд№ЩѓМЦМзЙЋЫО2014ФъЖШВЦЮёБЈБэЁЃМйЖЈМзЙЋЫО2014ФъЖШНіЩњВњЯњЪлaЁЂbСНжжВњЦЗЃЌФъГѕЁЂФъФЉДц˾çœГЩЦЗПтДцЭтЃЌЮоЦфЫћДцЛѕЃЌЗЂГіДцЛѕВЩгУЯШНјЯШГіЗЈКЫЫуЁЃМзЙЋЫОДцЛѕЕјМлзМБИПЦФПФъГѕеЫЛЇгрЖюЮЊ500ЭђдЊЃЌ2014ФъЖШзЊЯњ500ЭђдЊЁЃaЁЂbСНжжВњЦЗЕФЯъЯИзЪСЯШчЯТЃК

ЁЁЁЁAзЂВсЛсМЦЪІЖдaЁЂbВњГЩЦЗДцЛѕЗжБ№НјааСЫДцЛѕЕјМлзМБИЕФВтЪдЃЌвдЯТЫљЬсГіЕФЩѓМЦЕїећНЈвщжаЧЁЕБЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.МЦЬсДцЛѕЕјМлзМБИ800ЭђдЊ

ЁЁЁЁB.МЦЬсДцЛѕЕјМлзМБИ500ЭђдЊ

ЁЁЁЁC.МЦЬсДцЛѕЕјМлзМБИ350ЭђдЊ

ЁЁЁЁD.МЦЬсДцЛѕЕјМлзМБИ150ЭђдЊ

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПИљОнЯШНјЯШГіЗЈЃЌaВњЦЗЦкФЉгрЖюЮЊ1500МўЃЌЕЅМл1.8дЊЃЌгІМЦЬсЕФДцЛѕЕјМлзМБИН№Жю=1500ЁС(1.8-1.7)=150(ЭђдЊ)ЁЃ

ЁЁЁЁbВњЦЗгрЖюЮЊ500ЁС5+2000ЁС4.5=11500(ЭђдЊ)ЃЌЮДМѕжЕЁЃвђДЫБОЦкгІМЦЬсЕФДцЛѕЕјМлзМБИЮЊ150ЭђдЊЁЃ

ЁЁЁЁЁОЖрбЁЬтЁПЃК

ЁЁЁЁЯТСагаЙиДцЛѕМрХЬЕФЫЕЗЈЃЌе§ШЗЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ШчЙћДцЛѕХЬЕудкВЦЮёБЈБэШевдЭтЕФЦфЫћШеЦкНјааЃЌзЂВсЛсМЦЪІГ§ЪЕЪЉМрХЬЯрЙиЩѓМЦГЬађЭтЃЌЛЙгІЕБЪЕЪЉЦфЫћГЬађЃЌвдШЗЖЈХЬЕуШегыВЦЮёБЈБэШежЎМфЕФДцЛѕБфЖЏвбЕУЕНЧЁЕБМЧТМ

ЁЁЁЁB.зЂВсЛсМЦЪІдкжЦЖЈМрХЬМЦЛЎЪБЃЌашвЊПМТЧЪЧЗёдкМрХЬжаРћгУзЈМвЕФЙЄзї

ЁЁЁЁC.ШчЙћДцЛѕДцЗХдкВЛЭЌЕиЕуЃЌзЂВсЛсМЦЪІЕФМрХЬгІЕБИВИЧЫљгаДцЗХЕиЕу

ЁЁЁЁD.ШчЙћгЩгкВЛПЩдЄМћЕФЧщПіЃЌЮоЗЈдкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉЬцДњЩѓМЦГЬађ

ЁЁЁЁЁОД№АИЁПAB

ЁЁЁЁЁОНтЮіЁПбЁЯюCВЛе§ШЗЃЌШчЙћДцЛѕДцЗХдкВЛЭЌЕиЕуЃЌзЂВсЛсМЦЪІЕФМрХЬВЛЪЧвЊЧѓИВИЧЫљгаДцЗХЕиЕуЃЌЖјЪЧжиЕуПМТЧБЛЩѓМЦЕЅЮЛЕФживЊДцЛѕДцЗХЕиЕуЃЌЬиБ№ЪЧН№ЖюНЯДѓПЩФмДцдкжиДѓДэБЈЗчЯе(ШчДцЛѕаджЪЬиЪт)ЕФДцЛѕЕиЕуЁЃбЁЯюDВЛе§ШЗЃЌШчЙћгЩгкВЛПЩдЄМћЕФЧщПіЃЌЮоЗЈдкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЃЌзЂВсЛсМЦЪІгІЕБСэдёШеЦкЪЕЪЉМрХЬЃЌВЂЖдМфИєЦкМфФкЗЂЩњЕФНЛвзЪЕЪЉЩѓМЦГЬађЁЃ

ЙизЂ"566зЂВсЛсМЦЪІ"ЮЂаХЃЌЕквЛЪБМфЛёШЁзюаТзЪбЖЁЂЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЮЂаХЫбЫї"566зЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2015зЂВсЛсМЦЪІПМЪдЁЖЩѓМЦЁЗжЊЪЖЕуОЋНВЛузм

ЁЁЁЁжазЂаЃК2014ФъзЂВсЛсМЦЪІецЬтМАД№АИЛузм(ИїПЦФП)

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗбЁдёЬтМАД№АИЛузм

ЁЁЁЁЭђЬтПтЃК2010-2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗецЬтМАД№АИ

ЯТди

ЯТди