ҝјКФ°ЙОӘДъХыАнБЛЎ°2014ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·И«ХжКФМвҪвОц(2)ЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

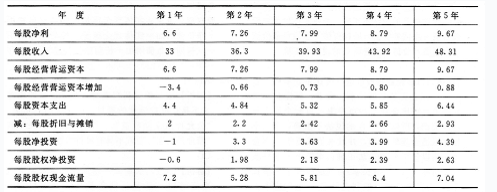

ЎЎЎЎ37Ді№«ЛҫҪсДкГҝ№ЙКХИл30ФӘЈ¬Гҝ№Йҫ»Аы6ФӘЈ¬Гҝ№ЙҫӯУӘУӘФЛЧКұҫ10ФӘЈ¬Гҝ№ЙЧКұҫЦ§іц4ФӘЈ¬Гҝ№ЙХЫҫЙУлМҜПъ1.82ФӘЎЈДҝЗ°өДЧКұҫҪб№№ЦРөДёәХ®ВК(ҫ»ёәХ®ХјН¶ЧКЧКұҫөДұИВК)ОӘ40%,ҪсәуҝЙТФұЈіЦҙЛЧКұҫҪб№№І»ұдЎЈ

ЎЎЎЎФӨјЖөЪ1〜5ДкөДГҝ№ЙКХИлФціӨВКҫщОӘ10%ЎЈёГ№«ЛҫөДГҝ№ЙЧКұҫЦ§іцЎўГҝ№ЙХЫҫЙУлМҜПъЎўГҝ№Йҫ»АыЛжЧЕГҝ№ЙКХИлН¬ұИАэФціӨЈ¬Гҝ№ЙҫӯУӘУӘФЛЧКұҫХјГҝ№ЙКХИлөД20%(ёГұИВКҝЙТФіЦРшұЈіЦ5Дк)ЎЈөЪБщДкј°ТФәуГҝ№Й№ЙИЁПЦҪрБчБҝҪ«»бұЈіЦ5%өД№М¶ЁФціӨЛЩ¶ИЎЈ

ЎЎЎЎФӨјЖёГ№«Лҫ№ЙЖұөДPЦөОӘ1.5,ТСЦӘ¶МЖЪ№ъХ®өДАыВКОӘ3%,КРіЎЧйәПөД·зПХКХТжВКОӘ6%ЎЈ

ЎЎЎЎТӘЗуЈә

ЎЎЎЎ(1)јЖЛгёГ№«Лҫ№ЙЖұөДГҝ№ЙјЫЦө;

ЎЎЎЎ(2)Из№ыёГ№«Лҫ№ЙЖұДҝЗ°өДјЫёсОӘ50ФӘЈ¬ЗлЕР¶Пұ»КРіЎёЯ№АБЛ»№КЗөН№АБЛЎЈ

ЎЎЎЎҙр°ёҪвОц:

ЎЎЎЎ(1)ФӨІвЖЪёчДкГҝ№Й№ЙИЁПЦҪрБчБҝјыПВұнЈә

ЎЎЎЎёчДкөДХЫПЦВК=3%+l.5ЎБ6%=12%

ЎЎЎЎ·Ҫ·Ё1:°СөЪ6ДкЧчОӘәуРшЖЪөДөЪТ»ДкФӨІвЖЪГҝ№Й№ЙИЁПЦҪрБчБҝПЦЦө=7.2ЎБ(P/F,12%,1)+5.28ЎБ(P/F,12%,2)+5.81ЎБ(P/FЈ¬12%,3)+6.4ЎБ(P/F,12%,4)+7.04ЎБ(P/F,12%,5)=22.8354(ФӘ/№Й)

ЎЎЎЎәуРшЖЪГҝ№ЙПЦҪрБчБҝПЦЦө=7.04ЎБ(1+5%)/(12%-5%)ЎБ(P/F,12%,5)=7.04ЎБ(1+5%)/(12%-5%)ЎБ0.5674=59.9174(ФӘ/№Й)

ЎЎЎЎГҝ№ЙјЫЦө=22.8354+59.9174=82.75(ФӘ/№Й)

ЎЎЎЎ·Ҫ·Ё2:°СөЪ5ДкЧчОӘәуРшЖЪөДөЪТ»ДкФӨІвЖЪГҝ№Й№ЙИЁПЦҪрБчБҝПЦЦө=7.2ЎБ(P/F,12%,1)+5.28ЎБ(P/F,12%,2)+5.81ЎБ(P/F,12%,3)+6.4ЎБ(P/F,12%,4)=7.2ЎБ0.8929+5.28ЎБ0.7972+5.81ЎБ0.7118+6.4ЎБ0.6355=18.8409(ФӘ/№Й)

ЎЎЎЎәуРшЖЪГҝ№ЙПЦҪрБчБҝПЦЦө=7.04/(12%-5%)ЎБ(P/FЈ¬12%,4)=3.7.04/(12%ЎӘ5%)ЎБ0.6355=63.9131(ФӘ/№Й)

ЎЎЎЎГҝ№ЙјЫЦө=18.8409+63.9131=82.75(ФӘ/№Й)

ЎЎЎЎ(2)ТтОӘГҝ№ЙјЫЦө(82.75ФӘ)ёЯУЪКРіЎјЫёс(50ФӘ)Ј¬ТтҙЛёГ№«Лҫ№ЙЖұұ»КРіЎөН№АБЛЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ЧоРВҪІТе»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶ІЖОсіЙұҫ№ЬАнЎ·110ёц№«КҪ

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ҝјөгЗҝ»ҜКФМв»гЧЬ

ПВФШ

ПВФШ