ҝјКФ°ЙОӘДъХыАнБЛЎ°2014ДкЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ХжМвј°ҙр°ё(II)ЎұЈ¬ёь¶а

ЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ёЗл№ШЧўЎ°566ЧўІб»бјЖКҰЎұОўРЕЈЎ

ЎЎЎЎИэЎўјЖЛгОКҙрМв

ЎЎЎЎұҫМвРН№І4РЎМв24·ЦЎЈЖдЦРТ»өАРЎМвҝЙТФСЎУГЦРОД»тУўОДҪвҙрЈ¬ЗлЧРПёФД¶БҙрМвТӘЗуЎЈИзК№УГУўОДҪвҙрЈ¬РлИ«ІҝК№УГУўОДЈ¬ҙрМвХэИ·өДЈ¬ФцјУ5·ЦЎЈұҫМвРНЧоёЯөГ·ЦОӘ29·ЦЎЈЙжј°јЖЛгөДЈ¬ТӘЗуБРіцјЖЛгІҪЦиЎЈ

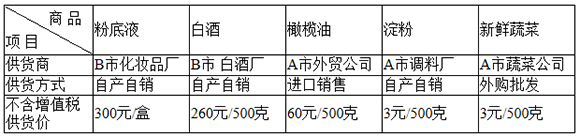

ЎЎЎЎ1.(ұҫРЎМв6·ЦЎЈ)ХЕЕ®КҝОӘAКРјЧі¬КРІЖОс№ЬАнИЛФұЈ¬ЛэҙУ2014Дк1ФВ·ЭҝӘКјҪЁБўјТНҘПы·СөзЧУХЛЈ¬6ФВ·ЭҙУјЧі¬КР№әВтБЛПВБРЙМЖ·Јә

ЎЎЎЎ(1)·ЫөЧТәТ»әРЈ¬Ц§іц400ФӘЎЈ

ЎЎЎЎ(2)°ЧҫЖ1 000ҝЛЈ¬Ц§іц640ФӘЎЈ

ЎЎЎЎ(3)КіЖ·Ц§іц1 010ФӘЈ¬ЖдЦРЈәйПйӯУН2 500ҝЛЈ¬Ц§іц400ФӘ;өн·Ы1 000ҝЛЈ¬Ц§іц10ФӘ;РВПККЯІЛ50З§ҝЛЈ¬Ц§іц600ФӘЎЈ

ЎЎЎЎН¬КұЛэ¶ФІҝ·ЦЙМЖ·өД№©»хЗюөАәНјЫёсҪшРРБЛЧ·ЛЭЈ¬ЦчТӘКэҫЭИзПВұнЈә

ЎЎЎЎ(ЖдЛыПа№ШЧКБПЈә»ҜЧұЖ·өДПы·СЛ°Л°ВКОӘ30%Ј¬°ЧҫЖПы·СЛ°Л°ВК20%јУ0.5ФӘ/500ҝЛЎЈ)

ЎЎЎЎ(1)јЖЛгјЧі¬КРПъКЫёшХЕЕ®Кҝ·ЫөЧТәөДФцЦөЛ°ПъПоЛ°¶оЎЈ

ЎЎЎЎ(2)јЖЛгјЧі¬КРПъКЫёшХЕЕ®Кҝ°ЧҫЖөДФцЦөЛ°ПъПоЛ°¶оЎЈ

ЎЎЎЎ(3)јЖЛгјЧі¬КРПъКЫёшХЕЕ®КҝКіЖ·өДФцЦөЛ°ПъПоЛ°¶оЎЈ

ЎЎЎЎ(4) јЖЛгХЕЕ®Кҝ№әВт·ЫөЧТәЦ§іцЦР°ьә¬өДПы·СЛ°Л°¶оЈ¬ІўИ·¶ЁПы·СЛ°өДДЙЛ°ИЛәНДЙЛ°өШөгЎЈ

ЎЎЎЎ(5)јЖЛгХЕЕ®Кҝ№әВт°ЧҫЖЦ§іцЦР°ьә¬өДПы·СЛ°Л°¶оЈ¬ІўИ·¶ЁПы·СЛ°өДДЙЛ°ИЛәНДЙЛ°өШөгЎЈ

ЎЎЎЎ2.(ұҫРЎМв6·ЦЈ¬ҝЙТФСЎУГЦРОД»тУўОДҪвҙрЈ¬ИзК№УГУўОДҪвҙрЈ¬РлИ«ІҝК№УГУўОДЈ¬ҙрМвХэИ·өДЈ¬ФцјУ5·ЦЈ¬ЧоёЯөГ·ЦОӘ11·ЦЎЈ)ДіКРТ»ГсУӘҝНФЛ№«ЛҫЧйЦҜУЕРгФұ№Ө50ИЛё°ЙоёЫОеИХУОЈ¬№«ЛҫУГЧФУРҝНіөҪ«ЛыГЗЛНЦБЙоЫЪДіҝЪ°¶Ј¬И»әуОҜНРҝЙҙУКВҝзҫіТөОсөДЙоЫЪјЧВГУО№«ЛҫіРҪУәуГжөДРРіМЈ¬°ҙГҝИЛ8 000ФӘ№ІЦ§ё¶ёшјЧВГУО№«ЛҫВГУО·С40НтФӘЎЈјЧ№«Лҫ·ўЙъөДЦ§іцИзПВЈә

ЎЎЎЎ(1)ПтЙоЫЪТТіөРРЧвБЮБЛБҪБҫУөУРЙоёЫБҪөШФЛУӘЕЖХХөДҙу°НУГУЪФЪПгёЫөДФЛКдЈ¬ҫщУЙТТіөРРЕдұёЛҫ»ъЈ¬№ІЦ§ё¶10НтФӘЎЈ

ЎЎЎЎ(2)Ц§ё¶ёшПгёЫВГУО№«ЛҫФЪПгёЫҪУНЕ·СУГ9НтФӘЎЈ

ЎЎЎЎ(3)Ц§ё¶ЙоЫЪГЕЖұ·С4НтФӘЎўКіЛЮ·С5НтФӘЎў№әВтВГУОұЈПХ2НтФӘЎўөјУО№ӨЧК2НтФӘЎЈ

ЎЎЎЎ(ЖдЛыПа№ШЧКБПЈәҝНФЛ№«ЛҫН¬ЖЪЛщіцКЫөДУЙЖдЛщФЪөШЦБЙоЫЪДіҝЪ°¶өДҝНЖұЖұјЫОӘГҝИЛ200ФӘЈ¬ЛщУРҫӯУӘЦчМе·ЗРЎ№жДЈДЙЛ°ИЛЈ¬өұФВОЮҝЙөЦҝЫҪшПоЛ°¶оЎЈ)

ЎЎЎЎ(1)јЖЛгјЧВГУО№«ЛҫИЎөГВГУОКХИлУҰҪЙДЙөДУӘТөЛ°Ј¬ІўЗлЛөГчЖдјЖЛ°ТАҫЭИ·¶ЁөДАнУЙЎЈ

ЎЎЎЎ(2)ТТіөРРИЎөГөДЧвіөКХИлКЗ·сРиТӘҪЙДЙФцЦөЛ°»тУӘТөЛ°?ЗлЛөГчАнУЙЎЈИзРиТӘЈ¬ЗлјЖЛгЖдУҰДЙЛ°¶оЎЈ

ЎЎЎЎ(3)ёГГсУӘҝНФЛ№«ЛҫУГЧФУРҝНіөҪ«Фұ№ӨФЛЛНЦБЙоЫЪҝЪ°¶КЗ·сРиТӘҪЙДЙФцЦөЛ°»тУӘТөЛ°?ЗлЛөГчАнУЙЎЈИзРиТӘЈ¬ЗлјЖЛгЖдУҰДЙЛ°¶оЎЈ

ЎЎЎЎ(4)јЧВГУО№«ЛҫФЪјЖЛгҪЙДЙУӘТөЛ°КұҫНЖдҫіНвЦ§ё¶өДҝЙҝЫіэІҝ·ЦЈ¬УҰПтЦч№ЬЛ°Ос»ъ№ШМбҪ»әОЦЦІДБП?ИфЛ°Ос»ъ№ШУРТЙТеЈ¬»№УҰІ№ідМбҪ»әОЦЦІДБП?

ЎЎЎЎ3.(ұҫРЎМв6·ЦЎЈ)јЧЖуТө2013Дк¶И·ўЙъІҝ·ЦҫӯУӘТөОсИзПВЈә

ЎЎЎЎ(1)1ФВ·ЭИЎөГ№ъУРНБөШ4 000ЖҪ·ҪГЧЈ¬З©¶©БЛНБөШК№УГИЁіцИГәПН¬Ј¬јЗФШөДіцИГҪр¶оОӘ4 000НтФӘЈ¬ІўФј¶ЁөұФВҪ»ё¶;И»әуОҜНРК©№ӨЖуТөҪЁФмІЦҝвЈ¬№ӨіМ4ФВ·Эҝў№ӨЈ¬5ФВ·Э°мНЧБЛСйКХКЦРшЎЈёГІЦҝвФЪјЧЖуТөХЛІҫЎ°№М¶ЁЧКІъЎұҝЖДҝЦРјЗФШөДФӯЦөОӘ9 500НтФӘЎЈ

ЎЎЎЎ(2)3ФВ·ЭёГЖуТөТтОӘЙъІъ№жДЈА©ҙ󣬹әЦГБЛТТЖуТөөДІЦҝв1¶°Ј¬ІъИЁЧӘТЖКйҫЭЙПЧўГчөДҪ»ТЧјЫёсОӘ1 200НтФӘЈ¬ФЪЖуТөЎ°№М¶ЁЧКІъЎұҝЖДҝЙПјЗФШөДФӯЦөОӘ1 250НтФӘЈ¬ИЎөГБЛ·ҝОЭИЁКфЦӨКйЎЈ

ЎЎЎЎ(ЖдЛьПа№ШЧКБПЈәТСЦӘөұөШКЎХюё®№ж¶ЁөД·ҝІъЛ°јЖЛгУаЦөөДҝЫіэұИАэОӘ30%Ј¬ЖхЛ°Л°ВК4%Ј¬іЗХтНБөШК№УГЛ°Л°ВК20ФӘ/ЖҪ·ҪГЧЈ¬ІъИЁҪ»ТЧУЎ»ЁЛ°Л°ВК0.5ЎлЎЈ)

ЎЎЎЎ(1)јЖЛгТөОс(1)јЧЖуТөУҰҪЙДЙөДЖхЛ°ЎўУЎ»ЁЛ°ЎЈ

ЎЎЎЎ(2)јЖЛгТөОс(1)јЧЖуТө2013ДкУҰҪЙДЙөД·ҝІъЛ°ЎўіЗХтНБөШК№УГЛ°ЎЈ

ЎЎЎЎ(3)јЖЛгТөОс(2)јЧЖуТөУҰҪЙДЙөДЖхЛ°ЎўУЎ»ЁЛ°ЎЈ

ЎЎЎЎ(4)јЖЛгТөОс(2)јЧЖуТө2013ДкУҰҪЙДЙөД·ҝІъЛ°ЎЈ

ЎЎЎЎ4.(ұҫРЎМв6·ЦЎЈ)ЦР№ъ№«ГсНхДіФЪ№ъДЪТ»јТЖуТө№ӨЧчЈ¬2014ДкЙП°лДкИЎөГөДКХИлЗйҝцИзПВЈә

ЎЎЎЎ(1)ГҝФВ№ӨЧКЧЬ¶о5 300ФӘЈ¬ә¬ёцИЛҪЙё¶өДДкҪр500ФӘәН°ҙХХ№ж¶ЁҪЙё¶өДЎ°ОеПХТ»ҪрЎұ800ФӘЎЈ

ЎЎЎЎ(2)1ФВИЎөГ2013Дк¶ИДкЦХҪұ48 000ФӘЎЈ

ЎЎЎЎ(3)3ФВіРЧвКРЗш·ҝОЭ1МЧЈ¬ГҝФВЦ§ё¶ЧвҪр2 000ФӘ;5ФВҪ«ёГ·ҝОЭЧӘЧвЈ¬ГҝФВИЎөГЧӘЧвКХИл4 000ФӘЈ¬Іў°ҙ№ж¶ЁҪЙДЙБЛУӘТөЛ°ЎўіЗКРО¬»ӨҪЁЙиЛ°әНҪМУэ·СёҪјУ(І»ҝјВЗЖдЛьЛ°·С)Ј¬өұФВ»№·ўЙъ·ҝОЭРЮЙЙ·СУГ1 000ФӘЈ¬ИЎөГЧ°РЮ№«ЛҫХэКҪ·ўЖұЎЈ

ЎЎЎЎ(Па№ШЧКБПЈәёГЖуТөҙУ2014ДкҝӘКјКөРРЖуТөДкҪрІ№ідСшАПЦЖ¶ИЈ¬НхДіЛщФЪіЗКРЙПТ»Дк¶ИЦ°№ӨФВЖҪҫщ№ӨЧКОӘ3 500ФӘЎЈНхДіұҫДк¶ИИЎөГөД№ӨЧКУлЙПДк¶ИПаН¬ЎЈ)

ЎЎЎЎёҪЈә№ӨЧКРҪҪрЛщөГёцИЛЛщөГЛ°Л°ВКұн

|

ј¶Кэ |

И«ФВә¬Л°УҰДЙЛ°ЛщөГ¶о |

Л°ВКЈЁ100%Ј© |

ЛЩЛгҝЫіэКэ |

|

1 |

І»і¬№э1 500ФӘөД |

3 |

0 |

|

2 |

і¬№э1 500Ў«4 500ФӘөДІҝ·Ц |

10 |

105 |

|

3 |

і¬№э4 500Ў«9 000ФӘөДІҝ·Ц |

20 |

555 |

|

4 |

і¬№э9 000Ў«35 000ФӘөДІҝ·Ц |

25 |

1 005 |

|

5 |

і¬№э35 000Ў«55 000ФӘөДІҝ·Ц |

30 |

2 755 |

|

6 |

і¬№э55 000Ў«80 000ФӘөДІҝ·Ц |

35 |

5 505 |

|

7 |

і¬№э80 000ФӘөДІҝ·Ц |

45 |

13 505 |

ЎЎЎЎ(1)јЖЛгЖуТөДкҪрёцИЛҪЙ·С№ӨЧКјЖЛ°»щКэЎЈ

ЎЎЎЎ(2)јЖЛгНхДіЙП°лДк№ӨЧККХИлУҰҪЙДЙөДёцИЛЛщөГЛ°ЎЈ

ЎЎЎЎ(3)јЖЛгНхДіБмИЎДкЦХҪұУҰҪЙДЙөДёцИЛЛщөГЛ°ЎЈ

ЎЎЎЎ(4)јЖЛгНхДі5ФВ·ЭЧӘЧв·ҝОЭУҰҪЙДЙөДёцИЛЛщөГЛ°ЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ПВФШ

ПВФШ