下载

下载文章责编:chenyingting

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

|

扫描/长按下面二维码

|

扫描/长按下面二维码

|

【内容导航】

委托加工应税消费品应纳税额的计算

【所属章节】

本知识点属于《税法》科目第三章消费税法

【知识点】委托加工应税消费品应纳税额的计算

委托加工应税消费品应纳税额的计算

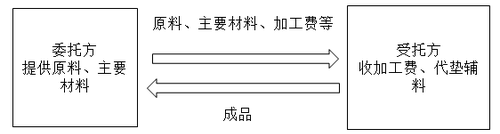

委托加工应税消费品的特点和基本计税规则

符合委托加工条件的应税消费品的加工,消费税的纳税人是委托方;不符合委托加工条件的应税消费品的加工,要看作受托方销售自制消费品,消费税的纳税人是受托方。

【提示】委托加工应税消费品的消费税的纳税人是委托方,不是受托方,受托方承担的只是代收代缴的义务(受托方为个人、个体户的除外)。即加工结束委托方提取货物时,由受托方代收代缴税款。委托方收回已税消费品后直接销售时不再交消费税。

但是,纳税人委托个体经营者、其他个人加工应税消费品,一律于委托方收回后在委托方所在地缴纳消费税。

【重点归纳】委托加工的消费税计税规则:

| 委托方 | 受托方 | |

| 委托加工关系的条件 | 提供原料和主要材料 | 收取加工费和代垫部分辅料 |

| 加工及提货时涉及税种 | ①购材料涉及增值税进项税 ②支付加工费涉及增值税进项税 ③委托加工消费品应缴消费税 |

①买辅料涉及增值税进项税 ②收取加工费和代垫辅料费涉及增值税销项税 |

| 消费税纳税环节 | ①提货时受托方代收代缴消费税(受托方为个人的除外) ②对于受托方没有代收代缴消费税(含受托方为个人的),收回后由委托方缴纳消费税 |

①交货时代收代缴委托方消费税税款 ②没有履行代收代缴义务的,税务机关向委托方追缴税款,对受托方处应收未收税款50%以上,3倍以下的罚款 |

| 代收代缴后消费税的相关处理 | ①以不高于受托方计税价格直接出售的不再缴纳消费税 ②以高于受托方的计税价格出售的,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税 ③连续加工应税消费品后销售的,在出厂环节缴纳消费税,同时可按生产领用量抵扣已纳消费税(只限于规定的情况) |

及时解缴税款,否则按征管法规定惩处 |

注会万题库下载|微信搜“万题库注册会计师考试”

编辑推荐: