ҝјКФ°ЙОӘДъХыАнБЛЎ°2018ДкЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ФӨП°ҝјөгЎұЈ¬ёь¶аЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ»т№ШЧўНт

МвҝвЧўІб»бјЖКҰҝјКФЎЈ

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2018ДкЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ФӨП°ҝјөг»гЧЬ

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎЎҫДЪИЭөјәҪЎҝ

ЎЎЎЎҪшПоЛ°¶оөДИ·ИПәНјЖЛг

ЎЎЎЎЎҫЛщКфХВҪЪЎҝ

ЎЎЎЎұҫЦӘК¶өгКфУЪCPAЛ°·Ё ҝЖДҝөЪ¶юХВФцЦөЛ°·ЁөДДЪИЭөЪОеҪЪТ»°гјЖЛ°·Ҫ·ЁУҰДЙЛ°¶оөДјЖЛг

ЎЎЎЎЎҫЦӘК¶өгЎҝҪшПоЛ°¶оөДИ·ИПәНјЖЛг

ЎЎЎЎҪшПоЛ°¶оөДИ·ИПәНјЖЛг(ЎпЎпЎп)

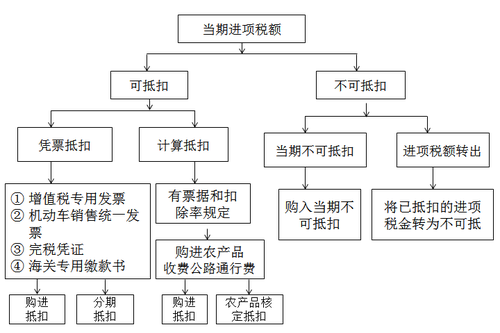

ЎЎЎЎҪшПоЛ°¶оЈ¬КЗЦёДЙЛ°ИЛ№әҪш»хОп»тХЯҪУКЬјУ№ӨЎўРЮАнРЮЕдАНОсЎў·юОсЎўОЮРОЧКІъ»тХЯІ»¶ҜІъЈ¬Ц§ё¶»тХЯёәөЈөДФцЦөЛ°Л°¶оЎЈ

ЎЎЎЎЎҫМбКҫЎҝ

ЎЎЎЎ1.Т»°гДЙЛ°ИЛЙжј°ҪшПоЛ°өДөЦҝЫ;

ЎЎЎЎ2.ҙжФЪ»хОпЎўУҰЛ°АНОсЎў·юОсЎўОЮРОЧКІъәНІ»¶ҜІъөД№әВт»тҪУКЬРРОӘ;

ЎЎЎЎ3.»хОпЎўУҰЛ°АНОсЎўУҰЛ°РРОӘөДҪУКЬ·ҪЦ§ё¶»тёәөЈЎЈ

ЎЎЎЎФцЦөЛ°Т»°гДЙЛ°ИЛУҰөұФЪЎ°УҰҪ»Л°·СЎұҝЖДҝПВЙиЦГЎ°УҰҪ»ФцЦөЛ°ЎұЎўЎ°ОҙҪ»ФцЦөЛ°ЎұЎўЎ°ФӨҪ»ФцЦөЛ°ЎұЎўЎ°ҙэөЦҝЫҪшПоЛ°¶оЎұЎўЎ°ҙэИПЦӨҪшПоЛ°¶оЎұЎўЎ°ҙэЧӘПъПоЛ°¶оЎұЎўЎ°ФцЦөЛ°БфөЦЛ°¶оЎұЎўЎ°јтТЧјЖЛ°ЎұЎўЎ°ЧӘИГҪрИЪЙМЖ·УҰҪ»ФцЦөЛ°ЎұЎўЎ°ҙъҝЫҙъҪ»ФцЦөЛ°ЎұөИГчПёҝЖДҝЎЈ

ЎЎЎЎФЪЎ°УҰҪ»ФцЦөЛ°ЎұГчПёХЛДЪЙиЦГЎ°ҪшПоЛ°¶оЎұЎўЎ°ПъПоЛ°¶оөЦјхЎұЎўЎ°ТСҪ»Л°ҪрЎұЎўЎ°ЧӘіцОҙҪ»ФцЦөЛ°ЎұЎўЎ°јхГвЛ°ҝоЎұЎўЎ°іцҝЪөЦјхДЪПъІъЖ·УҰДЙЛ°¶оЎұЎўЎ°ПъПоЛ°¶оЎұЎўЎ°іцҝЪНЛЛ°ЎұЎўЎ°ҪшПоЛ°¶оЧӘіцЎұЎўЎ°ЧӘіц¶аҪ»ФцЦөЛ°ЎұөИЧЁАёЎЈ

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎұајӯНЖјцЈә

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДП

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФіЙјЁІйСҜКұјдНЁЦӘ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФәПёсұкЧјОӘ60·Ц

ЎЎЎЎҝјКФ°Й2017ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ