ЁЁЁЁзЂВсЛсМЦЪІПМЪдНјШыСЫЧПЛЏНзЖЮЃЌЮЊСЫАяжњДѓМвИќЯЕЭГЕФеЦЮежиЕуПМЕуЃЌаЁБрУПЬьЮЊДѓМвећРэвЛИіживЊПМЕуЃЌРћгУЪЃЯТЕФЪБМфУПШеЙЅПЫвЛПМЕуЃЌГЩЙІЭЈЙ§CPAЛсМЦПМЪдЁЃ

ЁЁЁЁдкжаЙњОГФкЮозЁЫљЕФИіШЫШЁЕУЙЄзЪаНН№ЫљЕУЕФеїЫАЮЪЬт

ЁЁЁЁ(ЪЎ)дкжаЙњОГФкЮозЁЫљЕФИіШЫШЁЕУЙЄзЪаНН№ЫљЕУЕФеїЫАЮЪЬт

ЁЁЁЁеЦЮеЃКЫФРрШЫЁЂЫФПщЫљЕУЁЂЫФИіЙЋЪН

ЁЁЁЁзЂвтЃКЩЯЪіЙцЖЈжЛЖддкжаЙњОГФкЮозЁЫљЕФИіШЫШЁЕУЙЄзЪаНН№ЫљЕУЪЪгУ;

ЁЁЁЁ1.ЮозЁЫљЭтМЎШЫЪПЕФЗжРрЃКЫФРрШЫ

|

ЮозЁЫљЭтМЎШЫЪП |

ОгзЁЪБМф |

|

ЗЧОгУёФЩЫАШЫ |

TЁм90ЃЈ183ЃЉЬь |

|

90ЃЈ183ЃЉЃМTЃМвЛФъ |

|

ОгУёФЩЫАШЫ |

вЛФъЁмTЁмЮхФъ |

|

TЃОЮхФъ |

|

ЗЧОгУёФЩЫАШЫ |

ЖЬЗЧ |

TЁм90ЃЈ183ЃЉЬь |

|

ГЄЗЧ |

90ЃЈ183ЃЉЃМT ЃМвЛФъ |

|

ОгУёФЩЫАШЫ |

ЖЬОг |

вЛФъЁмTЁмЮхФъ |

|

ГЄОг |

TЃОЮхФъ |

ЁЁЁЁ2.ЭтМЎШЫЪПЕФЫљЕУЗжЫФПщЃК

|

РДдДЕи

жЇИЖЕи |

ОГФкЫљЕУ |

ОГЭтЫљЕУ |

|

ОГФкжЇИЖ |

ОГФкЫљЕУЁЂОГФкжЇИЖ |

ОГЭтЫљЕУЁЂОГФкжЇИЖ |

|

ОГЭтжЇИЖ |

ОГФкЫљЕУЁЂОГЭтжЇИЖ |

ОГЭтЫљЕУЁЂОГЭтжЇИЖ |

ЁЁЁЁ3.СНИіЙцдђЃКЁА5ФъЙцдђЁБКЭЁА90ЬьЙцдђЁБ

ЁЁЁЁЁОНтЪЭЁПЁА5ФъЙцдђЁБ

ЁЁЁЁдкОГФкОгзЁЮозЁЫљЃЌЕЋОгзЁТњ1ФъЃЌВЛТњ5ФъЕФИіШЫ

ЁЁЁЁЦфРДдДгкжаЙњОГФкЕФЫљЕУгІШЋВПвРЗЈНЩФЩИіШЫЫљЕУЫАЁЃЖдгкЦфРДдДгкжаЙњОГЭтЕФИїжжЫљЕУЃЌОжїЙмЫАЮёЛњЙиХњзМЃЌПЩвджЛОЭгЩжаЙњОГФкЙЋЫОЁЂЦѓвЕвдМАЦфЫћОМУзщжЏЛђепИіШЫжЇИЖЕФВПЗжНЩФЩИіШЫЫљЕУЫАЁЃ

ЁЁЁЁЮЪЬтЃКФФвЛВПЗжВЛгУНЛЫА?

ЁЁЁЁЁАЮхФъЙцдђЁБЃК

|

РДдДЕи

жЇИЖЕи |

ОГФкЫљЕУ |

ОГЭтЫљЕУ |

|

ОГФкжЇИЖ |

ОГФкЫљЕУЁЂОГФкжЇИЖ |

ОГЭтЫљЕУЁЂОГФкжЇИЖ |

|

ОГЭтжЇИЖ |

ОГФкЫљЕУЁЂОГЭтжЇИЖ |

УтЫА |

ЁЁЁЁЁОНтЪЭЁПЁА90ЬьЙцдђЁБ

ЁЁЁЁдкОГФкЮозЁЫљЖјвЛИіФЩЫАФъЖШФкдкОГФкСЌајЛђРлМЦОгзЁВЛГЌЙ§90ШеЛђ183Ше(ЫАЪеаЖЈ)ЕФИіШЫ;

ЁЁЁЁРДдДгкОГФкЕФЫљЕУЃЌгЩОГЭтЙЭжїжЇИЖЧвВЛЪЧгЩИУЙЭжїЩшдкжаЙњОГФкЛњЙЙИКЕЃЕФЙЄзЪЁЂаНН№УтЫАЃЌНіОЭЦфЪЕМЪдкжаЙњОГФкЙЄзїЦкМфгЩжаЙњОГФкЦѓвЕЛђИіШЫЙЭжїжЇИЖЛђепгЩжаЙњОГФкЛњЙЙИКЕЃЕФЙЄзЪЁЂаНН№ЫљЕУФЩЫАЁЃ

ЁЁЁЁЮЪЬтЃКФФвЛВПЗжВЛгУНЛЫА?

ЁЁЁЁЁА90ЬьЙцдђЁБ

|

РДдДЕи

жЇИЖЕи |

ОГФкЫљЕУ |

ОГЭтЫљЕУ |

|

ОГФкжЇИЖ |

ОГФкЫљЕУЁЂОГФкжЇИЖ |

ВЛеї |

|

ОГЭтжЇИЖ |

УтЫА |

ЁЁЁЁ4.ФФРрШЫОЭФФПщЫљЕУФЩЫА

ЁЁЁЁЮозЁЫљЕФЭтМЎШЫЪПЗжГЩЫФРрШЫ

ЁЁЁЁЮозЁЫљЕФЭтМЎШЫЪПЫФПщЫљЕУ

ЁЁЁЁФФРрШЫЃЌОЭФФПщЫљЕУеїЫА??

ЁЁЁЁ(1)ВЛГЌЙ§90ШеЛђ183Ше(ЫАЪеаЖЈ)ЕФИіШЫЃК

|

РДдДЕи

жЇИЖЕи |

ОГФкЫљЕУ |

ОГЭтЫљЕУ |

|

ОГФкжЇИЖ |

ОГФкЫљЕУЁЂОГФкжЇИЖ |

ВЛеї |

|

ОГЭтжЇИЖ |

УтЫА |

ЁЁЁЁ(2)ОГФкОгзЁ90(183)<t<вЛФъЕФИіШЫЃК< p="">

|

РДдДЕи

жЇИЖЕи |

ОГФкЫљЕУ |

ОГЭтЫљЕУ |

|

ОГФкжЇИЖ |

ОГФкЫљЕУЁЂОГФкжЇИЖ |

ВЛеї |

|

ОГЭтжЇИЖ |

ОГФкЫљЕУЁЂОГЭтжЇИЖ |

ЁЁЁЁ(3)ОГФкОгзЁвЛФъ<t<ЮхФъЕФИіШЫЃК< p="">

|

РДдДЕи

жЇИЖЕи |

ОГФкЫљЕУ |

ОГЭтЫљЕУ |

|

ОГФкжЇИЖ |

ОГФкЫљЕУЁЂОГФкжЇИЖ |

ОГЭтЫљЕУЁЂОГФкжЇИЖ |

|

ОГЭтжЇИЖ |

ОГФкЫљЕУЁЂОГЭтжЇИЖ |

УтЫА |

ЁЁЁЁ(4)ОГФкОгзЁЪБМфT>ЮхФъЕФИіШЫЃК

|

РДдДЕи

жЇИЖЕи |

ОГФкЫљЕУ |

ОГЭтЫљЕУ |

|

ОГФкжЇИЖ |

ОГФкЫљЕУЁЂОГФкжЇИЖ |

ОГЭтЫљЕУЁЂОГФкжЇИЖ |

|

ОГЭтжЇИЖ |

ОГФкЫљЕУЁЂОГЭтжЇИЖ |

ОГЭтЫљЕУЁЂОГЭтжЇИЖ |

ЁЁЁЁЁОНтЪЭЁПОГФкСЌајОгзЁТњ5ФъЕФИіШЫЪЕМЪЕФЩцЫАЙмРэ

ЁЁЁЁдкжаЙњОГФкЮозЁЫљЕФИіШЫдкОГФкОгзЁТњ5ФъЕФЃЌДгЕк6ФъЦ№ЃЌгІЕБОЭЦфРДдДгкжаЙњОГФкЁЂОГЭтЕФШЋВПЫљЕУНЩФЩИіШЫЫљЕУЫАЁЃИіШЫдкжаЙњОГФкОгзЁТњ5ФъЃЌЪЧжИИіШЫдкжаЙњОГФкСЌајОгзЁТњ5ФъЃЌМДдкСЌај5ФъжаЕФУПвЛИіФЩЫАФъЖШФкОљОгзЁТњ1Фъ;ИіШЫДгЕк6ФъЦ№вдКѓИїФъЖШжаЃЌЗВдкОГФкОгзЁТњ1ФъЕФЃЌОЭЦфОГФкЁЂОГЭтЫљЕУЩъБЈФЩЫА;

ЁЁЁЁШчИУИіШЫдкЕк6ФъЦ№вдКѓЕФФГвЛФЩЫАФъЖШФкдкОГФкОгзЁВЛзу90ЬьЃЌПЩвдАДЫАЗЈЯрЙиЙцЖЈШЗЖЈФЩЫАвхЮёЃЌНіОЭЦфОГФкЫљЕУОГФкжЇИЖВПЗжНЛЫАЁЃВЂДгдйДЮОгзЁТњ1ФъЕФФъЖШЦ№жиаТМЦЫу5ФъЦкЯоЁЃ

ЁЁЁЁ(ЪЕжЪЪЧ6ФъЃЌЕк6ФъКмЙиМќ)

|

ОгзЁЪБМф |

дкжаЙњОГФкЙЄзї |

дкжаЙњОГЭтЙЄзї |

|

ОГФкжЇИЖ |

ОГЭтжЇИЖ |

ОГФкжЇИЖ |

ОГЭтжЇИЖ |

|

TЁм90ЃЈ183ЃЉЬь |

еї |

УтЫА |

ВЛеї |

ВЛеї |

|

90ЃЈ183ЃЉЬьЃМTЃМвЛФъ |

еї |

еї |

ВЛеї |

ВЛеї |

|

вЛФъЁм T ЁмЮхФъ |

еї |

еї |

еї |

УтЫА |

|

TЃОЮхФъ |

еї |

еї |

еї |

еї |

ЁЁЁЁЁОАИР§ЁПУРЙњШЫТъРіБЛХЩЕНжаЙњЙЄзїЃЌУПдТИУТъРіХЎЪПШЁЕУРДзджаЙњОГЭтЕФЫљЕУелКЯШЫУёБв25000дЊЃЌЦфжажаЙњОГФкЙЋЫОИКЕЃ10000дЊ;РДзджаЙњОГФкЕФЫљЕУЮЊ40000дЊШЫУёБвЃЌЦфжаУРЙњЕФХЩЧВЙЋЫОИКЕЃ12000дЊЁЃ

ЁЁЁЁЂйШєвЛИіФЩЫАФъЖШФкТъРідкжаЙњОГФкОгзЁЪБМфВЛГЌЙ§90ШеЛђ183Ше(ЫАЪеаЖЈ)ЃЌгІОЭФФаЉЫљЕУНЩФЩИіШЫЫљЕУЫА?

ЁЁЁЁЂкШєвЛИіФЩЫАФъЖШФкТъРідкжаЙњОГФкОгзЁЪБМфГЌЙ§90ШеЛђ183Ше(ЫАЪеаЖЈ)ЕЋВЛТњ1ФъЃЌУПдТгІОЭФФаЉЫљЕУНЩФЩИіШЫЫљЕУЫА?

ЁЁЁЁЂлШєТъРідкжаЙњОГФкОгзЁЪБМфТњ1ФъЕЋВЛГЌЙ§5ФъЃЌУПдТгІОЭФФаЉЫљЕУНЩФЩИіШЫЫљЕУЫА?

ЁЁЁЁЂмШєТъРідкжаЙњОГФкОгзЁЪБМфГЌЙ§5ФъЃЌУПдТгІОЭФФаЉЫљЕУНЩФЩИіШЫЫљЕУЫА?

ЁЁЁЁЁОД№АИЁПЂйШєвЛИіФЩЫАФъЖШФкТъРідкжаЙњОГФкОгзЁЪБМфВЛГЌЙ§90ШеЛђ183Ше(ЫАЪеаЖЈ)ЃЌгІОЭРДзджаЙњОГФкЕФЫљЕУЃЌгЩОГФкЙЋЫОИКЕЃЕФВПЗж28000дЊ(40000-12000)ФЩЫАЁЃ

ЁЁЁЁЂкШєвЛИіФЩЫАФъЖШФкТъРідкжаЙњОГФкОгзЁЪБМфГЌЙ§90ШеЛђ183ШеЕЋВЛТњ1ФъЃЌУПдТгІОЭШЋВПРДзджаЙњОГФкЕФЫљЕУ40000дЊФЩЫАЁЃ

ЁЁЁЁЂлШєТъРідкжаЙњОГФкОгзЁЪБМфТњ1ФъЕЋВЛГЌЙ§5ФъЃЌУПдТгІОЭШЋВПРДзджаЙњОГФкЕФЫљЕУЃЌМгРДдДОГЭтЁЂОГФкЙЋЫОИКЕЃВПЗж50000дЊ(40000+10000)ФЩЫАЁЃ

ЁЁЁЁЂмШєТъРідкжаЙњОГФкОгзЁЪБМфГЌЙ§5ФъЃЌУПдТгІОЭШЋВПОГФкЭтЕФЫљЕУ72000дЊ(40000+25000)ФЩЫАЁЃ

ЁЁЁЁ5.ЮозЁЫљЭтМЎШЫЪПИіШЫЫљЕУЫАЕФМЦЫу(ЯШЫАКѓЗж)

ЁЁЁЁ(1)вЛИіФЩЫАФъЖШФкдкОГФкСЌајЛђРлМЦОгзЁВЛГЌЙ§90ШеЛђ183Ше(ЫАЪеаЖЈ)ЕФИіШЫЃК

ЁЁЁЁ(2)вЛИіФЩЫАФъЖШФкдкОГФкСЌајЛђРлМЦОгзЁГЌЙ§90ШеЛђ183Ше(ЫАЪеаЖЈ)ЃЌЕЋВЛТњ1ФъЕФИіШЫЃК

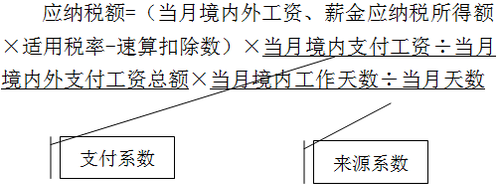

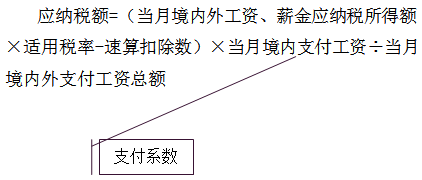

ЁЁЁЁгІФЩЫАЖю=(ЕБдТОГФкЭтЙЄзЪЁЂаНН№гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§)ЁСЕБдТОГФкЙЄзїЬьЪ§/ЕБдТЬьЪ§

ЁЁЁЁЁОАИР§ЁПУРЙњОгУёТоВЎЬиЯШЩњдкжаЙњОГФкЮозЁЫљЃЌзд2015Фъ1-10дТЖМдкжаЙњОГФкОгзЁЃЌШЁЕУгЩжаЙњОГФкЭтзЪЦѓвЕжЇИЖЕФдТЙЄаН2ЭђдЊШЫУёБвЃЌУРЙњЙЋЫОУПдТжЇИЖЕФЙЄаНелКЯШЫУёБв1ЭђдЊЁЃ6дТЗнЛиУРЙњЙЄзї10ШеЃЌМЦЫуТоВЎЬиЯШЩњ2015Фъ6дТЗнгІОЭЦфЙЄаНдкжаЙњНЩФЩЖрЩйдЊИіШЫЫљЕУЫА?

ЁЁЁЁЁОД№АИЁП2015Фъ6дТЗнгІНЩИіШЫЫљЕУЫА=[(20000+10000ЈC4800)ЁС25%-1005]ЁС20ЁТ30=3530(дЊ)ЁЃ

ЁЁЁЁ(3)дкОГФкОгзЁТњ1ФъЃЌЕЋВЛГЌЙ§5ФъЕФИіШЫЃК

ЁЁЁЁгІФЩЫАЖю=(ЕБдТОГФкЭтЙЄзЪЁЂаНН№гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§)ЁС(1-ЕБдТОГЭтжЇИЖЙЄзЪЁТЕБдТОГФкЭтжЇИЖЙЄзЪзмЖюЁСЕБдТОГЭтЙЄзїЬьЪ§ЁТЕБдТЬьЪ§)

ЁЁЁЁ(4)дкжаЙњОГФкОгзЁТњ5Фъ

ЁЁЁЁДгЕк6ФъЦ№ЃЌвдКѓЕФИїФъЖШжаЃЌЗВдкОГФкОгзЁТњ1ФъЕФЃЌОЭЦфРДдДгкОГФкЁЂОГЭтЕФШЋВПЫљЕУНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁгІФЩЫАЖю=(ЕБдТОГФкЭтЙЄзЪЁЂаНН№гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§)

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПКЋЙњОгУёДоЯШЩњЪмЦфЙЉжАЕФОГЭтЙЋЫОЮЏХЩЃЌРДЛЊДгЪТЩшБИАВзАЕїЪдЙЄзїЃЌдкЛЊЭЃСє60ЬьЃЌЦкМфШЁЕУОГЭтЙЋЫОжЇИЖЕФЙЄзЪ40000дЊЃЌШЁЕУжаЙњЬхг§ВЪЦБжаНБЪеШы20000дЊЁЃДоЯШЩњгІдкжаЙњНЩФЩИіШЫЫљЕУЫА( )ЁЃ

ЁЁЁЁA.4000дЊ

ЁЁЁЁB.5590дЊ

ЁЁЁЁC.9590дЊ

ЁЁЁЁD.11805дЊ

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПОГФкЮозЁЫљЕФИіШЫдкЮвЙњОГФкСЌајЛђРлМЦОгзЁВЛГЌЙ§90ШеЃЌОГФкЫљЕУОГЭтжЇИЖВПЗжУтЫАЃЌгІФЩЫАЖю=20000ЁС20%=4000дЊЁЃ

ЁЁЁЁ6.ЖдЭтМЎИпЙмЕФеїЫАЙцЖЈ

ЁЁЁЁОнЙњЫАЗЂЁВ1994ЁГ148КХЮФЃЌдкжаЙњОГФкЮозЁЫљЕФИіШЫЕЃШЮжаЙњОГФкЦѓвЕЖЪТЛђИпВуЙмРэжАЮё(АќРЈзмОРэЁЂИБзмОРэЁЂИїжАФмзмЪІЁЂзмМрЕШ)ЃЌЦфШЁЕУЕФгЩИУжаЙњОГФкЦѓвЕжЇИЖЕФЖЪТЗбЛђЙЄзЪаНН№ЃЌВЛЪЪгУЮозЁЫљИіШЫЙЄаНЫљЕУдкжаЙњОГФкОгзЁ0-90/183ЬьМА90/183-365ЬьЧщПіЯТЕФМЦЫАЙцЖЈЃЌгІздЦфЕЃШЮИУжаЙњОГФкЦѓвЕЖЪТЛђИпВуЙмРэжАЮёЦ№ЃЌжСЦфНтГ§ЩЯЪіжАЮёжЙЕФЦкМфЃЌВЛТлЦфЪЧЗёдкжаЙњОГЭтТФаажАЮёЃЌОљгІЩъБЈНЩФЩИіШЫЫљЕУЫА;ЦфШЁЕУЕФгЩжаЙњОГЭтЦѓвЕжЇИЖЕФЙЄзЪаНН№ЃЌПЩАДЩЯЪіЙцЖЈШЗЖЈЦфФЩЫАвхЮёЁЃ

ЁЁЁЁЖдЭтМЎИпЙмЕФеїЫАЙцЖЈ(СЫНт)

|

ОгзЁЪБМф |

дкжаЙњОГФкЙЄзї |

дкжаЙњОГЭтЙЄзї |

|

ОГФкжЇИЖ |

ОГЭтжЇИЖ |

ОГФкжЇИЖ |

ОГЭтжЇИЖ |

|

TЁм90ЃЈ183ЃЉЬь |

еї |

УтЫА |

еї |

ВЛеї |

|

90ЃЈ183ЃЉЃМTЃМвЛФъ |

еї |

еї |

еї |

ВЛеї |

|

вЛФъЁмTЁмЮхФъ |

еї |

еї |

еї |

УтЫА |

|

TЃОЮхФъ |

еї |

еї |

еї |

еї |

ЁЁЁЁ(1)TЁм90(183)ЬьЕФИпЙм

ЁЁЁЁ(2)90(183)<t<ЮхФъИпЙм< p="">

ЁЁЁЁгІФЩЫАЖю=(ЕБдТОГФкЭтЙЄзЪЁЂаНН№гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§)ЁС(1-ЕБдТОГЭтжЇИЖЙЄзЪЁТЕБдТОГФкЭтжЇИЖЙЄзЪзмЖюЁСЕБдТОГЭтЙЄзїЬьЪ§ЁТЕБдТЬьЪ§)

ЁЁЁЁИњЩЯБИПМНјГЬЃЌУПЬьЖрзівЛЕРзЂВсЛсМЦЪІСЗЯАЬтЙЎЙЬжЊЪЖЕуЃЌЯЃЭћДѓМвЖМФмЙЛЧсЫЩЙ§Йи!

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

| МгзЂЛсбЇЯАЙцЛЎЪІЮЂаХ |

"wantiku123"ЃЈвЛЖдвЛжИЕМЃЉ |

ЁОУтЗбЯТдизЂВсЛсМЦЪІЬтПт,ецЬт+дЄВтЬтУтЗбзіЁП

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017ФъзЂЛсБИПМКмУЃШЛЃПВЛжЊЕРдѕУДЙцЛЎбЇЯАЃП

ЁЁЁЁЛсМЦСьгђЕФЛЦН№жЄЪщЃЌзЂЛсецЕФЪЧЕквЛФбПМТ№ЃП

ЁЁЁЁ2017ФъCPAБИПМЦкНЬВФЁЂПЮГЬКЭИЈЕМЪщДгФФИіПЊЪМЃП

ЁЁЁЁ2017ФъCPAИїПЦетбљДюХфбЇЯА СНФъЭЈЙ§ВЛЪЧУЮ

ЁЁЁЁ2005-2016ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдЁЖИїПЦФПЁЗФЃФтЪдЬтЛузм

ЁЁЁЁЙизЂЁАзЂЛсАржїШЮЮЂаХЁБЃЌУтЗбЛёШЁвЛЖдвЛбЇЯАжИЕМ

ЯТди

ЯТди